18 апреля в Нижнекамске провели I Съезд предпринимателей, организованный Центром по поддержке и развитию предпринимательства совместно с Торгово-промышленной палатой региона «Закамье», оператором для бизнеса «Билайн», при поддержке Министерства экономики Республики Татарстан и компании face to face.

СМИ:

https://www.business-gazeta.ru/article/343402

http://chelny-biz.ru/gov/190057/

Его цель — разработка стратегии развития предпринимательства до 2020 года.

На Съезде приняли участие:

- предприниматели Нижнекамского муниципального района и региона «Закамье» (Челны, Елабуга, Менделеевск, Чистополь),

- представители муниципальных и республиканских органов власти,

- представители общественных объединений и ассоциаций предпринимателей.

В рамках программы Съезда пройдет 5 секций по актуальным направлениям с разработкой резолюции, выставка продукции, проведение коммуникационного проекта face to face и многое другое.

Аудитория конференции – торговые компании, логистические компании, застройщики, девелоперы, подрядчики, представители сельского хозяйства, нефтехимического кластера, руководители подразделений торговых, логистических, и производственных компаний, IT-компании, собственники бизнеса, инвесторы.

В рамках пленарного заседания выступят: Министр экономики РТ — Здунов Артём Алексеевич, мэр Нижнекамска — Метшин Айдар Раисович, Генеральный директор ПАО «Нижнекамскнефтехим» — Бикмурзин Азат Шаукатович, Председатель правления Торгово-промышленной палаты РТ — Агеев Шамиль Рахимович, Генеральный директор ОАО «Татнефтехиминвест-холдинг» — Яруллин Рафинат Саматович, ТОП-менеджеры оператора для бизнеса «Билайн» и СКБ «Контур».

Приглашаются предприниматели Нижнекамского муниципального района и региона «Закамье» принять участие в данном мероприятии.

Регистрация на портале СъездНижнекамск.рф или TimePad

Программа мероприятия

8.00 — 9.00 Регистрация участников (1 этаж, холл)

8.00-17.00 Выставка товаропроизводителей Нижнекамского муниципального района и партнеров face to face (1 этаж, холл)

9.00-10.20 Пленарное заседание (Здунов А.А., Метшин А.Р., Агеев Ш.Р., Яруллин Р.С., представитель ЗАО "ПФ "СКБ Контур", представитель топ-менеджмента компании"Билайн") (1 этаж, холл)

10.30 — 12.00 Работа по секциям, формирование предложений для включения в резолюцию Съезда:

Секция 1. Положительные и отрицательные стороны вопроса подготовки кадров для предприятий города и района. Обсуждение концепции работы инжинирингового Центра (Центра компетенций) нефтехимической направленности.(2 этаж, Аудитория 1)

Секция 2. Перспективы развития сельскохозяйственного производства. Сельский бизнес. Роль государства в развитии сельского хозяйства. (2 этаж, Холл, Аудитория 2)

Секция 3. Создание условий для привлечения инвестиций. Развитие инноваций, поддержка патентодержателей, инвестиционная деятельность, грантовая поддержка. Перспективы развития ТОСЭР. (1 этаж, Большой зал, Аудитория 3)

Секция 4. Кластер предприятий сферы химической и нефтехимической промышленности. ИННОКАМ. Возможности и перспективы. Развитие межотраслевых проектов. (2 этаж, Буфет, Аудитория 4)

Секция 5. Развитие информационных технологий в сфере малого и среднего бизнеса. Автоматизация производственных процессов. ОН-лайн отчетность «Мобильное предприятие». Новый уникальный продукт от «Билайн» Бизнес. Спикер Таболин С. Москва (2 этаж, Малый зал, Аудитория 5)

12.30-13.00 Обед (1 этаж, Холл)

12.30-13.00 Коммуникация face to face (2 этаж, Холл)

14.00-15.00 Подведение итогов секций. Публичная защита предложений. Формирование резолюции. Презентация проекта городской программы по поддержке предпринимательства до 2020 года. (2 этаж, Малый зал)

НАШИ ПРЕДЛОЖЕНИЯ НА СЕКЦИЮ

Секция 3. Создание условий для привлечения инвестиций. Развитие инноваций, поддержка патентодержателей, инвестиционная деятельность, грантовая поддержка. Перспективы развития ТОСЭР."

По итогам изучения нормативной документации и общения с предпринимателями, имеющими намерение получить статус резидента ТОСЭР Набережные Челны и реализовать в этом статусе инвестиционный проект, начать новое производство и реализацию продукции вльготном налогвом режиме, сотрудники компании получили такой план по усовершенствованию "нормативки" режима ТОСЭР:

1. Виды деятельности (согласно ОКВЭД) - указаны далеко не все важные для города отрасли:

Требуется при создании ТОСЭР Нижнекамск дополнить перечень видов экономической деятельности, осуществление которых допускается в результате реализации инвестиционных проектов резидентам ТОСЭР, поскольку список видов деятельности в ТОСЭР Набережные Челны оказался довольно "бедным" в сравнении с остальными 14 ТОСЭР (см. рисунок)

.jpg)

2.1. Например, на сегодняшний день статус резидентов ТОСЭР не смогут получить компании, занимающиеся в существенно важных отраслях для гармоничного сбалансированного развития производства и города в целом, таких, как:

- сбор, транспортировка отходов,

- переработка отходов,

- переработка вторичного сырья,

- утилизация отходов и т.п.

- научная и исследовательская деятельность (НИР, ОКР), реализация их результатов промышленным предприятиям,

- услуги прототипирования, производственного инжиниринга, внедрение разработок (ОКР),

- услуги и работы производственного характера, оказываемые производственным предприятиям на аутсорсинговой основе смежниками (зарядка аккумуляторов, обслуживание, наладка оборудования,

2.2. Совсем выпали из поля зрения высокотехнологические компании в информационно-технологической сфере и коммуникациях (ИКТ)

- разработка инженерного программного обеспечения для проектирования, управления производственными процессами, технологическими процессами,

- разработка контроллеров, автоматики, КИПиА, систем управления автоматизированными и роботизированными комплексами,

Учитывая, что ИКТ-компании вполне могут создать 20-30 высокопроизводительных и высокооплачиваемых рабочих мест на собственной базе (вне организванной инфраструктуры)

Также учитывая, что ИКТ компании легко:

- создают интеллектуальный капитал,

- легко регистрируют права на результататы интеллектуальной деятельности (РИД) - свидетельства на программы ЭВМ, на базы данных (БД), патенты, ноу-хау,

- оценка рыночной стоимости такого капитала вполне превышает сумму 50 миллионов рублей без учета НДС (это минимальный норматив инвестиций за 10 лет резидента ТОСЭР НЧ)

3. Минимальный объем капитальных вложений резидента ТОСЭР.

В НПА указаны только капитальные вложения (то есть основные средства - здания, сооружения, оборудование), а поскольку мы живем в 21 веке и готовимся к 4 промышленной революции - одними только капитальными зданиями и сооружениями рывок не делается, забыли про интеллектуальный капитал. Из сферы внимания законодателя выпали нематериальные активы (НМА)

Проблема: Совсем не заложена возможность учесть инвестиции в нематериальные активы (НМА).

Предлагается:

- заменить слово "капитальные вложения" на "инвестиции" (более широкое понятие),

- включить в состав инвестиций вложения в нематериальные активы (НМА), характерные для высокотехнологичных и ИТ компаний,

- предусмотреть и явно прописать - что относится к инвестициями, учитываемыми в соглашении с резидентами, а что - не относится,

- Минфину разработать методику признания этих расходов (по какой стоимости, на какую дату, методом начислениям или кассовым методом и решить аналогичные вопросы, устранить методически неоднозначные толкования),

- признать инвестициями резидента ТОСЭР также вложения в нематериальные активы (ноу-хау, патенты, изобретения) и результаты интеллектуальной деятельности (РИД),

Нематериальный актив (НМА), это актив, который одновременно отвечает следующим требованиям (п.п. 2 – 4 ПБУ 14/2007; п. 3 ст. 258 НК РФ):

- актив не является вещью;

- актив способен приносить организации экономические выгоды, т.е. предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается продажа актива в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация имеет права на данный актив (патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), на основании которых организация может ограничить доступ иных лиц к использованию актива;

- фактическая (первоначальная) стоимость актива может быть достоверно определена.

Что относится к нематериальным активам:

- произведения науки, литературы и искусства;

- программы для электронных вычислительных машин;

- изобретения;

- полезные модели;

- селекционные достижения;

- секреты производства (ноу-хау);

- товарные знаки и знаки обслуживания;

- деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

3. В ТОСЭР Нижнекамска необходимо снизить требования по рабочим местам (до 20 рабочих мест как у других ТОСЭР)

На наш взгляд соотношение 30 рабочих мест и 50 миллионов инвестиций - не коррелируют друг с другом.

30 рабочих мест (а это не одно и то же с списочной численностью) это применительно к производству - примерно 90 позиций штатного расписания (сотрудников) - 1- 3 оператора станка (при сменном режиме работы) + наладчик. Один станок по сегодняшним меркам это не менее 10 млн рублей, а если обрабатывающий центр - 20-30-50-100 млн рублей

На сегодняшний день автоматизированная линия круглосуточной формы работы может обслуживаться 2 - 3- сотрудниками всего (оператор, переналадчик)

3.1. Имеется двусмысленность и различие в терминологии в формулировках:

- Количество рабочих мест - измеряется количеством аттестованных рабочих мест (например 1 станок)

- Штатная численность (позиция штатного расписания) - это измеряется показателем ССЧ, который исчисляет Минтруд, ФСС, ПФ, ФОМС - (например: 3 оператора одного станка, 1 наладчик, 1 уборщица)

Сейчас понятие "количество рабочих мест" подменяется понятием "среднесписочная численность (ССЧ)" и "количеством позиций штатного расписания" - отчитываются одним показателем за другой. Количество рабочих мест - не равно ССЧ!

4. В ТОСЭР Нижнекамска нужно снизить требования по инвестициям резидента до 25 миллионов рублей

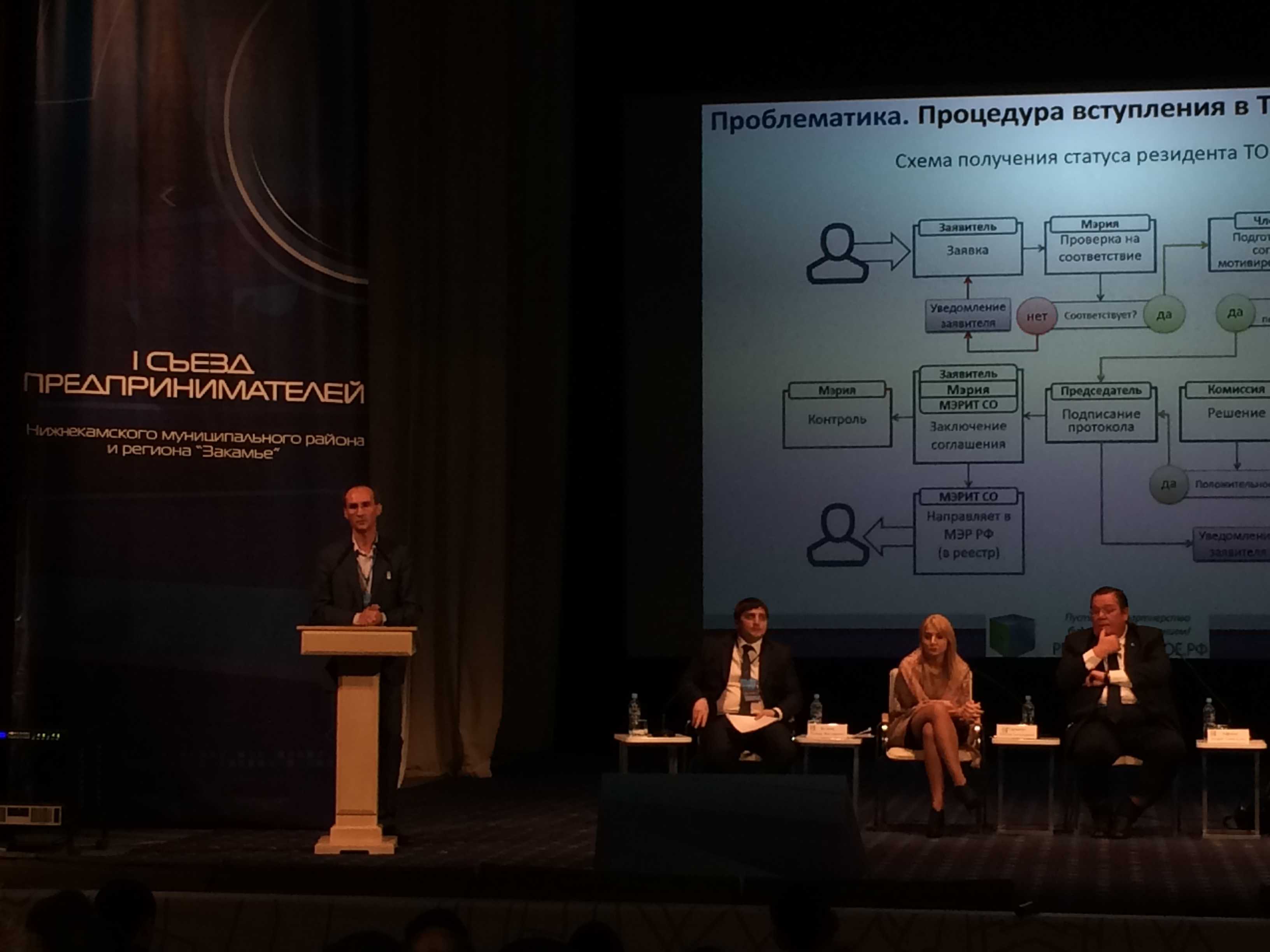

5. Процедура получения статуса резидента ТОСЭР - неоптимальна и еще к тому же постоянно нарушается

Вот так выглядит процедура в Тольятти. В Татарстане комиссия при 2 положительных и 1 отрицательном (это, как правило, Минфин) заключениях - не собирается - такой проект не получит статус резидента вообще. Получить положительное заключение Минфина - весьма проблематично (иногда нереально) на сегодняшний день.

Предложение - исключить Минфин из цепочки согласования - как в ПКМ РТ 284 предусмотрено (уведомительный порядок Минфина РТ) - в процедуре 284 ПКМ Минфина нет в согласующих. Итоговые проекты, одобренные Минэком и Минпромом передаются списком в Минфин (уведомительный порядок).

И в 61 ПКМ до внесения поправок была такая же процедура - Минфин только в комиссии участвует. надо инициировать вместе с МЭРТ внесение изменений в 61 ПКМ. Этот вопрос уровня межведомственной комиссии и личная ответственость Председателя комиссии.

Получать положительное заключение у Минфина - ошибка по определению. Позиция Минфина - "Зачем давать льготы и так все без льгот развиваются" (так они считают).

По результатам личного общения с Минфином:

- сотрудники не понимают - зачем местным предприятиям надо давать льготы

- Минфин по определению НЕ может дать положительного заключения для местной компании (боится "перетоков") - даже если бюджетная эффективность значительно больше 1 (доходы бюджета превышают выпадающие доходы)

- для Минфина ТОСЭР это ТОЛЬКО выпадающие доходы данного бюджетного года и никаких гарантий будущих притоков в бюджет.

Минфин рассуждает только с точки зрения текущего - следующего бюджетного года (выпадающие доходы) и не верит в прирост налоговых поступлений в течение нескольких следующих лет.

Минэкомики и Минпромторг, мерия моногорода - рассуждают исходя их эффекта нескольких лет - комплексной оценки проекта в перспективе.

Предложения (проект поручения органам исполнительной власти):

1. Необходимо устранить конфликт интересов согласующих ведомств. Предложить Министерству финансов РТ давать оценку проекта в рамках своей компетенции – по критерию бюджетной эффективности проекта для регионального бюджета, в частности.

2. В соответствии с порядком рассмотрения заявки, установленным в ПКМ РТ №61 от 04.02.2016г (в ред изм. от 16.04.2016г), собирать комиссию по рассмотрению заявки на получение статуса резидента ТОСЭР в любом случае - даже если нет всех трех положительных заключений - и принимать решение о возможности заключения или об отказе в заключении Соглашения на комиссии.

3. Изменить процедуру принятия решения, если все три заключения положительные – в этом случае нет необходимости собирать комиссию, автоматически готовится Соглашение. Таким образом, например, реализована схема получения статуса резидента в ТОСЭР г.Тольятти.

4. Необходимо разработать и утвердить процедуру выделения земель муниципального фонда в аренду (без проведения торгов) компании, получившей одобрение статуса резидента (лучше одновременно с решением о присуждении статуса "резидент ТОСЭР" принять и решение о выделении муниципального земельного участка без торгов.

Предметом такой процедуры может являться земельный участок, на который данная компания первой (в случае одновременных требований нескольких компаний) подала заявку одновременно с заявкой на ТОСЭР - при наличии:

- временного юридического адреса регистрации в МО

- обязательства сохранить юрисдикцию в случае получения статуса резидента ТОСЭР и получения земли в аренду.

5. Упростить требования к БП будущих резидентов ТОСЭР, так как согласно Постановлению КМ РТ №284 предъявляются строгие требования. Один из вариантов решения - внести изменения в ПКМ РТ №61 от 04.02.2016 "Об утверждении Порядка заключения соглашения об осуществлении деятельности на территории опережающего социально-экономического развития, создаваемой на территории монопрофильного муниципального образования (моногорода) Республики Татарстан", включить более простые требования к БП будущего резидента.

6. Внести на основании сложившейся практики (упростить) изменения в Постановление Кабинета Министров Республики Татарстан от 7 мая 1999 г. N 284 «Об утверждении Положения о порядке предоставления государственной поддержки предприятиям и организациям, реализующим инвестиционные проекты в Республике Татарстан»

7. Дополнить приложение №1 к Постановлению Правительства РФ по Нижнекамску - внести в перечень вышеперечисленные виды деятельности согласно вышеуказанного списка ОКВЭД

При этом потребуется пересогласование решения о создании ТОСЭР:

- в Минэкономразвития РФ,

- в профильном комитете Правительства РФ,

- межведомственной комиссии Правительства РФ,

- Фонда развития моногородов.

8. В части признания инвестиций в виде РИД, НМА:

- в ПП РФ 416 заменить слово "капитальные вложения" на "инвестиции" (более широкое понятие),

- включить в состав инвестиций вложения в нематериальные активы (НМА), характерные для высокотехнологичных и ИТ компаний,

- предусмотреть и явно прописать - что относится к инвестициями, учитываемыми в соглашении с резидентами, а что - не относится,

- Минфину разработать методику признания этих расходов (по какой стоимости, на какую дату, методом начислениям или кассовым методом и решить аналогичные вопросы, устранить методически неоднозначные толкования),

- признать инвестициями для целей ПП РФ 416 также вложения в нематериальные активы (ноу-хау, патенты, изобретения) и результаты интеллектуальной деятельности (РИД),

9. Рассмотреть вопрос о снижении показателей резидентов:

- По инвестициям - до 25 миллионов рублей за 10 лет;

- По рабочим местам - до 20 человек ССЧ

9.1. Устранить двусмысленность и различие в терминологии в формулировках (количество рабочих мест не равно ССЧ):

- Количество рабочих мест - измеряется количеством аттестованных рабочих мест (например 1 станок)

- Штатная численность (позиция штатного расписания) - это измеряется показателем ССЧ, который исчисляет Минтруд, ФСС, ПФ, ФОМС - (например: 3 оператора одного станка, 1 наладчик, 1 уборщица)

Сейчас понятие "количество рабочих мест" подменяется понятием "среднесписочная численность (ССЧ)" и "количеством позиций штатного расписания" - отчитываются одним показателем за другой.

10. Внести соответствующие изменения в нормативные документы:

- Постановление Правительства Российской Федерации от 22 июня 2015 года №614 «Об особенностях создания территорий опережающего социально-экономического развития на территориях монопрофильных муниципальных образований Российской Федерации (моногородов)»

- Постановление Правительства Российской Федерации «О создании территории опережающего социально-экономического развития «Набережные Челны» №44 от 28.01.2016

- Постановление Кабинета Министров Республики Татарстан «Об утверждении порядка заключения соглашения о ведении деятельности территории опережающего социально-экономического развития «Набережные Челны» №61 от 04.02.2016

11. Разработать концепцию развития ТОСЭР Татарстана (отраслевую специализацию или иной фактор конкурентосопособности ТОСЭР между собой) для их взаимодополнения и гармоничного развития

6. Действующим предприятиям проблематично получить статус резидента ТОСЭР для новых проектов

До получения внятного ответа на эти вопросы - местные предприниматели заняли выжидательную позицию и не торопятся "вступать в ТОР" в качестве "действующего предприятия".

А попытки получить статус резидента ТОСЭР на вновь открытое предприятие (с реализацией в нем нового инвестиционного проекта) Минфин РТ отклоняет (дает отрицательное заключение) с формулировкой: "Существует риск перевода бизнеса (персонала , контрактов, имущества) на юридическое лицо с преференциями" или "Существует риск объединения юридических лиц после завершения льготного периода".

Общий смысл: "Вы хотите развивать свое производство за счет бюджета!"

А приглашенный инвестор разве не занимается тем же самым? Он развивает свое производство за счет предоставляемых ему льгот (нашего бюджета)!

Было бы понятно мнение Минфина - если бы проекты НЕ соответствовали критериям бюджетной эффективности...

Но! К примеру, проект "Создание в Набережных Челнах центра технологий термической обработки металлов" (он тоже пока получил отрицательное заключение Минфина РТ при безусловно положительных заключениях Минэкономики РТ и Минпромторга РТ и категорическом ходатайстве НП Иннокам (!) - имеет коэффициент бюджетной эффективности - 2 по бизнес-плану (это подтверждает и сам Минфин РТ в своем заключении (!) - это значит, что выпадающие доходы бюджета (из-за предоставления льгот по налогам) - перекрываются в двойном (!) размере будущими налоговыми поступлениями от проекта! Что еще нужно Минфину?

По какой стоимости признаем лизинг?

Еще один из нерешенных вопросов методики признания суммы инвестиций как обязательств ключевых показателей соглашения резидента ТОСЭР в ситуации с использованием операций лизинга оборудования, техники, недвижимости.

До сих пор непонятно по какой стоимости будут признаны в учете с точки зрения исполнения обязательств соглашения резидента при покупке имущества в лизинг ?

Инвестиции будут признаны по первоначальной стоимости актива?

Или же по всей стоимости лизинга с учетом удорожания лизинговых платежей?

Как известно, лизинговая сделка содержит два типа платежей которые в договоре с лизинговой компании практически всегда не разделяются:

- есть выкупная стоимость оборудования

- есть плата за его пользование (аренду

А платеж в лизинговую компанию как правило совокупный без разделения на выкупную часть и аренду часть

Есть еще одно мнение - в качестве суммы инвестиций при приобретении оборудования в лизинг будет признан только:

- авансовый платеж, выплаченного за счёт средств предприятия

- и выкупной платеж, то есть оплата остаточной (недоамортизированной) стоимости актива, которое до момента перехода права собственности учитывается на балансе лизинговой компании (лизингодателя).

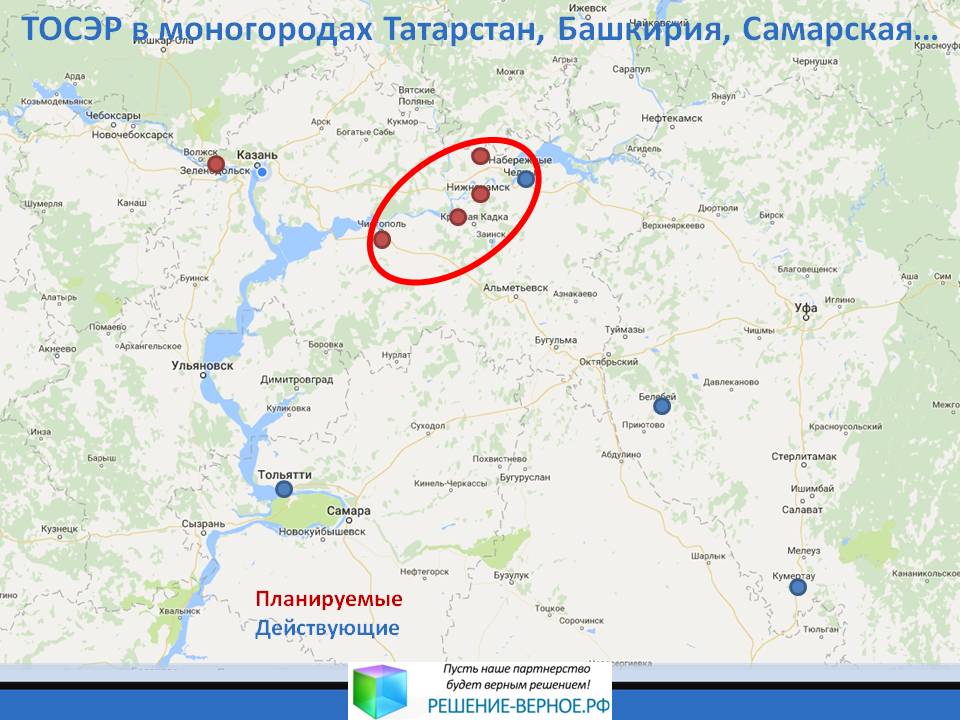

3. ТОСЭР в моногородах и ТОР на Дальнем Востоке - это не одно и то же.

Нормативная документация и Постановления Правительства по ТОСЭР в моногородах были сделаны на основе аналогичных документов о статусе резидента ТОСЭР, создаваемых на Дальнем Востоке, а те в свою очередь - на основе документов о создании особых экономических зон. То есть с точки зрения создания промышленных зон на свободном земельном участке (незастроенной территории - Greenfield).

Законодательство ТОР Дальнего Востока создано объективно правильно - там речь действительно идет о создании новойпромышленной зоны на ранее недостроенном земельном участке - фактически о новом строительстве в чистом поле.

А вот территория опережающего социально-экономического развития (ТОСЭР) в моногородах - представляет собой всю территорию города:

- с уже имеющимися коммуникациями (нуждающимися в увеличении пропускной способности, умощнении, капитальном ремонте)

- с построенными зданиями, помещениями (как вариант, нуждающимися в достройке, реконструкции)

- с освоенными земельными участками и чистыми з\у

- с ранее приобретенным и смонтированном на другой территории оборудовании, находившемся в эксплуатации

- с рабочим персоналом, который будет выполнять и функции по реализации нового проекта и функции остальной (непроектной, текущей) деятельности

Соответственно, для ТОСЭР моногородов должны быть проработаны вопросы признания в качестве инвестиций затрат, связанных с:

- работами по достройке и реконструкции, а не только в части нового строительства

- капитальными вложениями в арендованные объекты основных средств (здания, помещения)

- не только оснащением новым производственным оборудованием, но и переносом производственного оборудования с одной территории на другую

- закупкой оборудования, бывшего в эксплуатации

Что льготируется, а что - нет?

Причем бремя доказательности правильности применяемых методик расчёта и применяемых баз распределения косвенных расходов ляжет на налогоплательщика

Мы - практики и реалисты, а потому знаем, что презумпция невиновности во взаимоотношениях предпринимателя и гос. аппарата - сказка для наивных юристов

В стране, где еще 2-3 десятка лет предпринимательство было уголовно наказуемым деянием и даже у "братвы" тоже награждалось презрительным термином "коммерс", пока еще приходится самому доказывать что "не верблюд" и отношение еще далеко от достойного уважения к налогоплательщику.

На сегодняшний день не решен методически и не получен ответ на вопрос:

- льготируются ли вся деятельность предприятия, ставшего резидентом ТОСЭР

- или только часть его деятельности связанная с реализацией нового инвестиционного проекта?

Очень многие методики распределения расходов, являющимися косвенными, содержит элементы субъективизма бухгалтера или же наоборот - не вникания законодателя, составлявшего методику в специфику работы конкретного бизнеса.

Это означает, что методики распределения на предприятии могут быть оспорены контрольно-надзорными органами, службами и методологами Министерства Финансов или Федеральной Налоговой Службы

А это - недопустимо, потому что должно быть совершенно четкое единообразное толкование и объективная методика, иначе предприятие получит вместо льгот многолетние споры и тяжбы, давление фискальных органов, вместо того, чтобы все свое внимание и ресурсы бросить на реализацию инновационного проекта.

Например, в части льгот по налогу на землю:

Льготируемся только з\у приобретенный после получения статуса резидента ТОСЭР

Или весь участок, на котором стоят производственные корпуса действующего предприятия, а на свободной его части путем нового строительства реализуется новый проект?

В части льгот по налогу на имущество организаций:

Льготируется все имущество предприятия, которое получило статус резидента ТОСЭР, будучи уже действующим предприятием?

Или только вновь приобретенное после получения статуса резидента ТОСЭР оборудование?

К льготируемому относится весь существующий имущественный комплекс?

Или только вновь построенные после получения статуса резидента ТОСЭР здания и сооружения?

Только в части достройки новых объектов или же все затраты на реконструкцию - могут быть зачтены в качестве инвестиций как ключевой показатель эффективности резидента?

В части льгот по взносам (отчислениям с ФОТ) - ЕССН:

Весь штатный персонал предприятия имеет право на льготу по отчислениям в фонды обязательного пенсионного медицинского и социального страхования?

Или же только персонал, связанный с реализации нового проекта?

Это имеет известную методическую проблему и трудность ведения раздельного учета затрат на оплату труда персонала

Помимо оплаты труда персонала очень много расходов косвенного характера -относящиеся и к реализации проекта и управлению основной деятельностью предприятия (непроектная)

Какая часть налога на прибыль организации может быть рассчитана с учетом льгот?

Вся прибыль предприятия?

Или же прибыль, полученная от реализации проекта?

На сегодняшний день раздельный учет прибыли проекта чрезвычайно затруднен - он не имеет объективных утвержденных критериев разделения и абсолютно неоспоримых баз распределения косвенных расходов

Преимущества и недостатки статуса резидента ТОСЭР в сравнении с режимом резидента ОЭЗ ППТ

Мы можем рассчитать Вам эффект от реализации проекта в ТОСЭР или ОЭЗ (с учетом льгот резидента и без льгот) для принятия взвешенного решения, разработать Вам бизнес-план проекта - резидента ОЭЗ или ТОСЭР по требованиям Постановления КМ РТ от 07.05.1999 №284.

При необходимости - обращайтесь к нам!

Решение о выборе той или иной промышленной преференциальной зоны для размещения производства в ней, получения предусмотренных льгот и преференций, рекомендуем принимать, сравнив результаты рассчетов финансово-экономической модели проекта или бизнеса (ФЭМ) по 3 сценариям:

- размещение производства на территории ОЭЗ*,

- размещение производства на ТОСЭР*,

- размещение производства без получения льготного режима*.

* Примечание: также рационально сравнить вариант размещения на территории промышленной площадки или индустриального парка, который тоже имеет свои преференции и преимущества.

Сравнительным анализом вариантов - разностным методом - Вы получите ответ на свой вопрос и увидите эффект от размещения в сравнении с другими режимами и с режимом без льгот - важно при расчете оценить все плюсы и минусы, все риски решения.

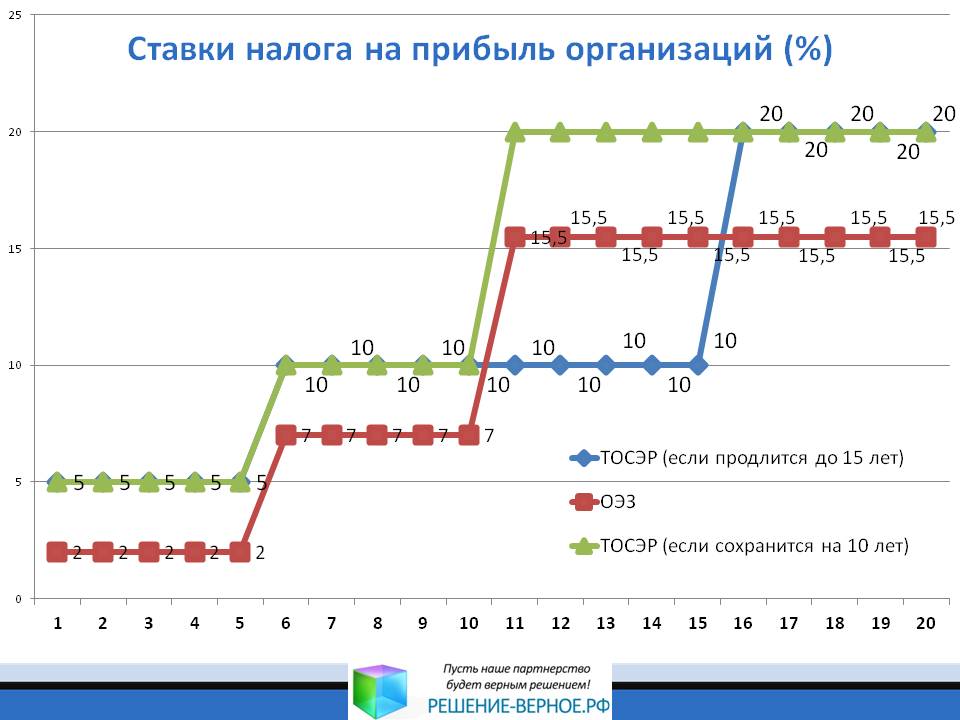

Сравнение ставок налогооболожения прибыли организаций в ТОСЭР и ОЭЗ:

| ОЭЗ Алабуга | Бюджет | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Налог на прибыль | РФ | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% |

| РТ | 0% | 0% | 0% | 0% | 0% | 5% | 5% | 5% | 5% | 5% | 13,5% | 13,5% | 13,5% | 13,5% | 13,5% | |

| Сумма | 2% | 2% | 2% | 2% | 2% | 7% | 7% | 7% | 7% | 7% | 15,5% | 15,5% | 15,5% | 15,5% | 15,5% |

| ТОСЭР Н.Челны | Бюджет | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Налог на прибыль* | РФ | 0% | 0% | 0% | 0% | 0% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% |

| РТ | 5% | 5% | 5% | 5% | 5% | 10% | 10% | 10% | 10% | 10% | 10% | 10% | 10% | 10% | 10% | |

| Сумма | 5% | 5% | 5% | 5% | 5% | 12% | 12% | 12% | 12% | 12% | 12% | 12% | 12% | 12% | 12% |

* Приведена таблица ставок налога на прибыль при условии, что режим ТОСЭР продлят по окончании 10 лет еще на 5 лет (такая возможность предусмотрена Постановлением Правительства).

Таблица и график показывают, что ступеньки ОЭЗ более "пологие", а ступеньки ТОСЭР - более "крутые" (особенно если после 10 летниего льготного периода не будет продления еще на 5 и ставка с 11 года вернется к обычным 20%) - с точки зрения налогообложения прибыли режим ОЭЗ более щадящий, но налогообложение прибыли - это всего лишь один из поядка 20 факторов выбора между режимами

Еще по теме льгот:

Плюсы индустриальных парков

Плюсы особых экономических зон (ОЭЗ)

Плюсы территорий опережающего развития (ТОСЭР)

Плюсы промышленных (отраслевых, территориальных) кластеров

Мы можем оказать услугу сопровождения Вашей заявки на получение льгот и преференций, субсидий государства!

При необходимости - обращайтесь к нам!

ТОСЭР - это аналог особой экономической зоны (ОЭЗ) - предоставление налоговых преференций:

- налог на прибыль в первый год - 5%, в последующие годы - 10% (без ТОР 20%),

- налог на землю - 0% (без ТОР в среднем 1,5%),

- налог на имущество организаций - 0% (без ТОР 2,2%),

- страховые взносы в государственные внебюджетные фонды - 7,6% (без ТОР 30%).

По сути, это означает законное снижение налогового бремени значительной суммы добавочной стоимости (до 37% пунктов), то есть перерабатывающим отраслям, производствам будет экономнее по налогам начинать новый проект по производству и обработке, будучи резидентом ТОСЭР:

- там, где высока доля добавочной стоимости из-за задействования значительной доли ручного труда, что сказываестя на размере ФОТ,

- либо высокая доля автоматизации и механизации производства, что сказывается на сумме амортизации оборудования,

- где хорошая наценка на себестоимость (кроме торговли).

.jpg)

Чего нет в ТОСЭР? В ТОСЭР нет таможенных преференций - льгот по НДС и таможенным пошлинам и сборам при импорте/экспорте

Чего нет в ОЭЗ? в ОЭЗ нет льгот по страховым взносам в фонды обязательного страхования (пенсионное, социальное, медицинское) - ПФР, ФОМС, ФСС

Мы можем оценить шансы Вашего проекта на получение статуса резидента ТОСЭР или ОЭЗ для принятия взвешенного решения, разработать Вам бизнес-план проекта - резидента ОЭЗ или ТОСЭР по требованиям Постановления КМ РТ от 07.05.1999 №284. Обращайтесь к нам!

Создание ОЭЗ регулируется федеральным законодательством, а также решением о передаче ОЭЗ федерального уровня в ведение (и финансирование) регионов.

Создание ТОСЭР на территории моногородов с наиболее сложным социально-экономическим положением осуществляется в соответствии с Постановлением Правительства Российской Федерации от 22 июня 2015 года №614 «Об особенностях создания территорий опережающего социально-экономического развития на территориях монопрофильных муниципальных образований Российской Федерации (моногородов)».

Создание ТОСЭР на территории моногорода Набережные Челны осуществляется в соответствии с Постановлением Правительства Российской Федерации «О создании территории опережающего социально-экономического развития «Набережные Челны» №44 от 28.01.2016

Порядок получения статуса резидента ТОСЭР в Набережных Челнах осуществляется в соответствии с Постановление Кабинета Министров Республики Татарстан «Об утверждении порядка заключения соглашения о ведении деятельности территории опережающего социально-экономического развития «Набережные Челны» №61 от 04.02.2016

При необходимости разработки бизнес-плана для резидента ОЭЗ или ТОСЭР - обращайтесь к нам. Сотрудники компании имеют соотвествующий опыт.

При необходимости организовать обучающий семинар для Вас или Ваших сотрудников "Как стать резидентом ТОСЭР?" или "Как разработать бизнес план своими силами?" - также обращайтесь к нам, научим, есть опыт

Сотрудники компании "Верное решение" оказывают услуги консультационного сопровождения и разработки документации:

- для резидентов и управляющих компаний промышленных площадок (индустриальных парков), технопарков,

- резидентов и УК территорий опережающего развития (ТОР),

- резидентов и УК особых экономических зон (ОЭЗ), свободных экономических зон (СЭЗ),

- бизнес-инкубаторов и других объектов инфраструктуры,

- разрабатывают юридическую документацию, концепции развития и бизнес-план развития проекта,

- консультируют по финансово-экономическим, маркетинговым вопросам.

Мы предлагаем Вам воспользоваться комплексом услуг Компании:

- подготовка документации и сопровождение проекта для получения статуса резидента территории опережающего развития (ТОР)

- подготовка документации и сопровождение проекта для получения статуса резидента особых экономических зон (ОЭЗ), свободных экономических зон (СЭЗ), территориальных и отраслевых кластеров, Центров кластерного развития (ЦКР),

- получение целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах региональных и федеральных органов власти России,

- консультационная и информационная поддержка участников государственных конкурсов на соискание государственной поддержки в виде налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах Республики Татарстан и России,

- разработка для девелопера (управляющей компании) концепции развития (стратегии), бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту,

- разработка технико-экономического обоснования (ТЭО), бизнес-плана для резидента, презентации, паспорта проекта, мастер-плана, подготовка пакета документации по проекту,

- проведение исследований рынков (маркетинговых),

- привлечение инвестиций, партнеров в проект, бизнес.

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube  Whatsapp

Whatsapp