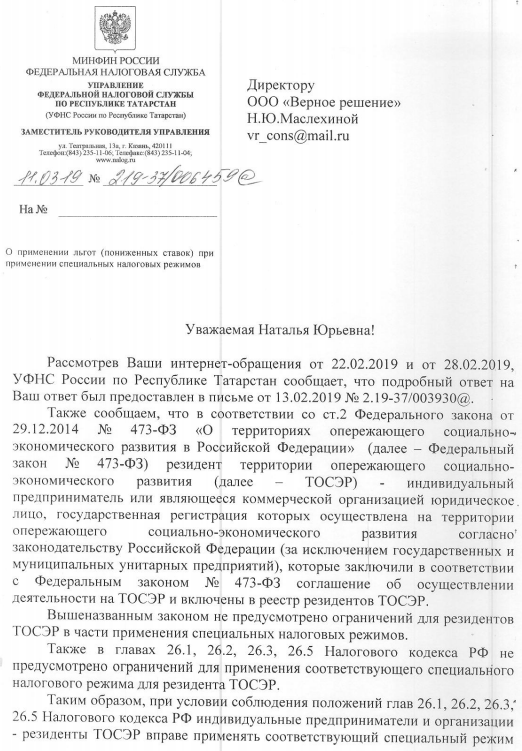

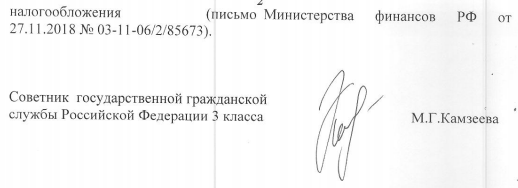

Данная позиция подтверждается разъяснениями ФНС

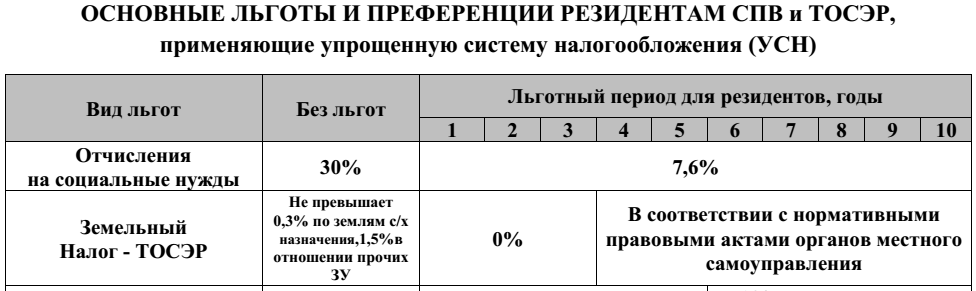

- страховые взносы в государственные внебюджетные фонды - 7,6% (без ТОР 30%);

- налог на землю - 0% (без ТОР в среднем 1,5%),

Республика Башкортостан приняла закон, устанавливающий пониженные налоговые ставки для налогоплательщиков – резидентов ТОСЭР, применяющих упрощенную систему налогообложения

Поскольку применяющие УСНО или иные спец.режимы не являются плательщиками:

- налога на прибыль (статья 284.4 абзац 1 - определение резидента ТОСЭР и 346.11 пункт 2 - УСНО),

- налог на имущество организаций (недвижимое) - статья 284.4 абзац 1 - определение резидента ТОСЭР и 346.11 пункт 2),

соответственно и льгот резидента ТОСЭР по этим налогам - не предусматривается

Сотрудники компании "Верное решение" оказывают услуги консультационного сопровождения и разработки документации:

- для резидентов и управляющих компаний промышленных площадок (индустриальных парков), технопарков,

- резидентов и УК территорий опережающего развития (ТОР, ТОСЭР),

- резидентов и УК особых экономических зон (ОЭЗ), свободных экономических зон (СЭЗ),

- бизнес-инкубаторов и других объектов инфраструктуры,

- разрабатывают юридическую документацию, концепции развития и бизнес-план развития проекта,

- консультируют по финансово-экономическим, маркетинговым вопросам.

- подготовка документации и сопровождение проекта для получения статуса резидента территории опережающего развития (ТОР)

- подготовка документации и сопровождение проекта для получения статуса резидента особых экономических зон (ОЭЗ), свободных экономических зон (СЭЗ), территориальных и отраслевых кластеров, Центров кластерного развития (ЦКР),

- получение целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах региональных и федеральных органов власти России,

- консультационная и информационная поддержка участников государственных конкурсов на соискание государственной поддержки в виде налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах Республики Татарстан и России,

- разработка для девелопера (управляющей компании) концепции развития (стратегии), бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту,

- разработка технико-экономического обоснования (ТЭО), бизнес-плана для резидента, презентации, паспорта проекта, мастер-плана, подготовка пакета документации по проекту,

- проведение исследований рынков (маркетинговых),

- привлечение инвестиций, партнеров в проект, бизнес.

При необходимости - обращайтесь к нам!

История возникновения и развития этого вопроса

В январе 2017 года предприятие обратилось в Минфин России с вопросом:

Предприятие развивает новый вид деятельности: разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги (ОКВЭД 2 код 62). Организация планирует организовать новое юридической лицо и получить статус резидента территории опережающего социально-экономического развития (ТОСЭР). Просим разъяснить, может ли Общество получить статус резидента ТОСЭР, если планируется, что Общество будет применять упрощенную систему налогообложения.

Министерство финансов Российской Федерации ответило в январе 2017:

ДЕПАРТАМЕНТ НАЛОГОВОЙ И ТАМОЖЕННОЙ ПОЛИТИКИ ПИСЬМО

[О налоговом режиме организации - резидента ТОСЭР]

от 13 января 2017 года № 03-11-06/2/1040

Департамент налоговой и таможенной политики рассмотрел обращение по вопросу применения упрощенной системы налогообложения и сообщает следующее.

Согласно пункту 1 статьи 284.4 Налогового кодекса Российской Федерации (далее - Кодекс) налогоплательщиком - резидентом территории опережающего социально-экономического развития в целях Кодекса признается российская организация, которая получила соответственно статус резидента территории опережающего социально-экономического развития (далее - ТОСЭР) в соответствии с Федеральным законом от 29.12.2014 № 473-ФЗ "О территориях опережающего социально-экономического развития в Российской Федерации" и которая непрерывно в течение указанных в пунктах 3-5 данной статьи налоговых периодов применения налоговых ставок отвечает одновременно требованиям, перечисленным в подпунктах 1-7 пункта 1 статьи 284.4 Кодекса, среди которых в том числе ограничение на применение организацией специальных налоговых режимов, предусмотренных Кодексом.

Таким образом, организация, применяющая упрощенную систему налогообложения, в целях Кодекса не может быть признана налогоплательщиком - резидентом ТОСЭР.

Настоящее письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Это верно, до января 2018 года редакция абзаца 1 статьи 284.4 НК РФ была следующая:

Статья 284.4. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками, получившими статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом "О территориях опережающего социально-экономического развития в Российской Федерации" либо статус резидента свободного порта Владивосток в соответствии с Федеральным законом "О свободном порте Владивосток" (в ред. Федерального закона от 13.07.2015 N 214-ФЗ)

Именно в целях настоящего Кодекса - то есть всех глав: 25 "Налог на прибыль" 34 "Страховые взносы" или 26.2 "Упрощенная система налогообложения", что означает невозможность применять льготы резидента ТОСЭР одновременно с применением спец.режимов "Упрощенная система налогообложения" (УСНО), ЕСХН, ЕНВД, патент...

Однако, с 1 января 2018 г. вступил в силу пункт 46 Федерального закона от 27 ноября 2017 г. N 335-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"

46) в абзаце первом пункта 1 статьи 284.4 слова "в целях настоящего Кодекса" заменить словами "в целях настоящей главы";

Соответственно, с 1 января 2018 года редакция абзаца 1 статьи 284.4 НК РФ следующая:

"Статья 284.4. Особенности применения налоговой ставки к налоговой базе, определяемой налогоплательщиками, получившими статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом "О территориях опережающего социально-экономического развития в Российской Федерации" либо статус резидента свободного порта Владивосток в соответствии с Федеральным законом "О свободном порте Владивосток" (в ред. Федерального закона от 13.07.2015 N 214-ФЗ)

Именно только "в целях настоящей главы" (ранее было "в целях настоящего Кодекса") - то есть 25 Главы "Налог на прибыль", соответствено, это определение не является определением резидента ТОСЭР, например, для Главы 34 "Страховые взносы" или Главы 26.2 "Упрощенная система налогообложения", что означает возможность применять льготные для резидента ТОСЭР ставки по страховым взносам (7,6%) на обязательное страхование одновременно с применением спец.режима "Упрощенная система налогообложения"

Других определений резидента ТОСЭР, с ограничением применения специальных налоговых режимов, в том числе УСНО), законодательство по ТОСЭР - 473-ФЗ, ПП РФ №614, другие ФЗ, главы НК РФ, по нашему мнению - не содержат.

Таким образом, эта норма означает возможность применять льготные для резидента ТОСЭР ставки по страховым взносам (7,6%) на обязательное страхование одновременно с применением спец.режима "Упрощенная система налогообложения"

Минфин РФ также считает, что организация - резидент ТОСЭР вправе применять упрощенную систему налогообложения, в действующей редакции Глава 26.2 Налогового кодекса Российской Федерации не содержит ограничений на применение организацией - резидентом ТОСЭР упрощенной системы налогообложения. Позиция Минфина четко изложена в разъяснении от 27 ноября 2018 г. N 03-11-06/2/85673

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube  Whatsapp

Whatsapp