За 10 лет мы реально можем развить следующие 4 направления:

Если анализировать статьи (издержки производства), расходы по которым в России выше, чем в Канаде, можно заметить, что около 30% ($14,4 млн.) составляет превышение выплат процентов по кредитам и 53,6% ($26,1 млн.) – превышение налоговой нагрузки. Кредитные ставки и налоги – главные факторы, из-за которых нецелесообразен перенос производства из Канады. Непомерное налоговое бремя – результат политики, проводимой Минфином. Тем не менее, Д.А. Медведев на встрече с членами бюро правления Российского союза промышленников и предпринимателей (РСПП) 10 июля 2013 г. сообщил, что Правительством одобрен представленный Минфином проект «Основных направлений развития налоговой политики на период 2014–2016 годов»1 (далее «Проект Минфина») и в течение трёхлетнего предстоящего периода никаких существенных изменений в структуре налоговой системы не предусматривается, так же как и введения новых налогов. В «Проекте Минфина» сказано, что «достигнутый к настоящему времени уровень налоговой нагрузки, с одной стороны, соответствует минимальному уровню нагрузки развитых стран, с другой стороны, обеспечивает стабильную наполняемость бюджетов всех уровней». Минфин заблуждается сам и вводит в заблуждение Президента, Правительство и россиян. Именно Российская налоговая система – корень зла, которое сегодня разрушает нашу страну, является тормозом развития промышленности и не дает возможности решить стоящие перед страной задачи.

Экономика России до предела монополизирована (82% ассортимента промышленной продукции производится одним - двумя предприятиями, количество малых предприятий ничтожно по сравнению с их наличием в странах Запада, практически отсутствует конкуренция на товарных рынках). Инфляционные процессы, а также беспрецедентный спад производства продолжаются. Структура экономики продолжает утяжеляться - растет удельный вес добывающих отраслей с сокращением отраслей, производящих товары народного потребления. В таких случаях должны использоваться адекватные методы управления производством, наиболее полно учитывающие специфику российской действительности. Опыт США, Японии, Германии и других стран свидетельствует о том, что налоговая система - наиболее активный рычаг государственного регулирования социально-экономического развития, инвестиционной стратегии, внешнеэкономической деятельности, структурных изменений в производстве, ускоренного развития приоритетных отраслей. С самого начала построения новой налоговой системы был взят неверный фискальный ориентир. Налоговая система стала приобретать конфискационный характер. Известно, что у предприятий изымается через различные налоги 85-90% прибыли. При обследовании промышленных предприятий выяснилось, что они направляют на капитальные вложения в среднем всего лишь 10-15% прибыли, тогда как до перехода на новую налоговую систему эта доля составляла не менее 25%. И это происходит, когда износ оборудования на предприятиях ведущих отраслей материального производства составляет не менее 70%. В результате неразумной налоговой политики, неправильного распределения накоплений предприятий уже в ближайшее время потребуются огромные инвестиции в производство на его перевооружение. Но эту задачу современная российская экономика решить не сможет, поскольку она совершенно лишена стимулирующего начала, которое в современных условиях развития должно осуществляться при реализации всех функций налогообложения - фискальной, контрольной и распределительной.

Российская налоговая система – тормоз экономического развития (почему невыгодно производить в России)

Кашин В.А.

д.э.н., государственный советник налоговой службы II ранга, профессор Российского экономического университета

Абрамов М.Д.

к.т.н., вице-президент ЭАЦ «Модернизация», почетный профессор Московского налогового института

РОССИЙСКАЯ НАЛОГОВАЯ СИСТЕМА – ТОРМОЗ ЭКОНОМИЧЕСКОГО РАЗВИТИЯ (ПОЧЕМУ НЕВЫГОДНО ПРОИЗВОДИТЬ В РОССИИ)

На встрече в Усть-Лабинске, посвященной обсуждению проблем сельского хозяйства, В.В. Путин предложил К.А. Бабкину (совладельцу завода «Ростсельмаш» в Ростове-на-Дону и тракторного завода в г. Виннипеге в Канаде) подготовить записку с разъяснением причин, по которым производство тракторов не переносят из Канады в Россию; сравнить условия здесь и там. Такая записка была подготовлена1 и представлена В.В. Путину.

Было показано, что тракторный завод, получивший в 2012 году в Канаде прибыль в размере $16,4 млн., в российских условиях имел бы убыток $21,7 млн., т.е. не мог бы работать. В расчетах показаны следующие издержки производства:

Оплата труда (-$10,0 млн.) в России ниже, чем в Канаде, хотя с 2002 по 2012 она и выросла на 472% (21,1% в год), а в Канаде – на 30% (2,0% в год).

Проценты по кредитам (+$14,4 млн.). Средняя ставка по кредитам в 2012 году для завода «Ростсельмаш» составила 11,75%; в Канаде – 2,30%. В 2012 г. выплаты по кредитам в Канаде составили $3,5 млн., в России надо было бы заплатить $17,9 млн.

Газ (-$0,7 млн.) в России пока дешевле (в 2,28 раза), но мы их быстро догоняем.

Электроэнергия (+$2,1 млн.). Тарифы на поставку электроэнергии в Канаде для крупных промышленных предприятий составляют в среднем 1,70 рубля за кВт ($0,055). В России тариф в 2,20 раза выше – 3,70 рубля.

Потери на грузоперевозках (+$4,2 млн.) связаны с более высокой (на 5%) ценой на топливо в России, более высокими ценами на перевозку продукции грузовыми тралами, используемым заводами сельхозмашиностроения (в России – в среднем 60,0 рублей/км ($1,92); в Канаде – 39,4 рублей/км ($1,25) и ростом тарифов в России на железнодорожные перевозки – в 2008 году ж/д транспорт был выгоден при перевозках на 750 км, а в 2012 – более 1500 км.

Охрана (+$0,9 млн.). Завод «Ростсельмаш» содержит 150 охранников, в Канаде – 4 охранника проверяют пропуска и звонят при необходимости в полицию.

Учет (+$1,0 млн.). «Ростсельмаш» ведет бухгалтерский учет, налоговый учет и учет в соответствии с требованиями МСФО. В Канаде – один учет. Контрольные органы в России в рамках выездных, камеральных, встречных проверок запрашивают большое количество копий документов. В 2012 году «Ростсельмаш» предоставил фискальным органам в копиях около 41 тыс. документов; количество проверок за год – 167. На заводе в Канаде учет ведут 14 человек. В России на такой завод потребуется 65 человек. На «Ростсельмаше» работают около 200 бухгалтеров.

Налоги (+$26,1 млн.). Завод в Канаде в 2012 году заплатил в виде налогов $47,9 млн. В России такой завод должен заплатить $74 млн., т.е. на $26,1 млн. больше.

К этому следует добавить лучшие по сравнению с Россией условия ведения бизнеса в Канаде – реальная государственная поддержка развития производства, обеспечение стабильного внутреннего спроса на сельхозтехнику, поддержка экспорта продукции сельхозмашиностроения, транспортная инфраструктура, доступность чиновников и т.д.

Если анализировать статьи (издержки производства), расходы по которым в России выше, чем в Канаде, можно заметить, что около 30% ($14,4 млн.) составляет превышение выплат процентов по кредитам и 53,6% ($26,1 млн.) – превышение налоговой нагрузки.

Кредитные ставки важны, но именно налоги – главный фактор, из-за которого нецелесообразен перенос производства из Канады. Непомерное налоговое бремя – результат политики, проводимой Минфином.

Тем не менее, Д.А. Медведев на встрече с членами бюро правления Российского союза промышленников и предпринимателей (РСПП) 10 июля 2013 г. сообщил, что Правительством одобрен представленный Минфином проект «Основных направлений развития налоговой политики на период 2014–2016 годов»1 (далее «Проект Минфина») и в течение трёхлетнего предстоящего периода никаких существенных изменений в структуре налоговой системы не предусматривается, так же как и введения новых налогов.

В «Проекте Минфина» сказано, что «достигнутый к настоящему времени уровень налоговой нагрузки, с одной стороны, соответствует минимальному уровню нагрузки развитых стран, с другой стороны, обеспечивает стабильную наполняемость бюджетов всех уровней».

Минфин заблуждается сам и вводит в заблуждение Президента, Правительство и россиян. Именно Российская налоговая система – корень зла, которое сегодня разрушает нашу страну, является тормозом развития промышленности и не дает возможности решить стоящие перед страной задачи. Это достаточно убедительно показал К.А. Бабкин в вышеуказанной записке В.В. Путину. И его случай – не исключение.

Рассмотрим налоговое бремя на предложенное Минфином «модельное предприятие» с указанными ниже характеристиками по итогам 2012 года:

- выручка 100 млн. руб.;

- материальные расходы – 60 млн. руб.;

- годовой фонд оплаты труда (ФОТ) – 20 млн. руб.;

- среднемесячная зарплата по стране в 2012 г. – 26.690 руб.;

- социальные взносы – 6 млн. руб. (30%);

- НДФЛ с учетом вычетов – 10,79%.

- прибыль – 14 млн. руб.;

- налог на прибыль – 2,8 млн. руб. (20%)

- численность предприятия составит 62 чел. (20 млн. руб./12 мес. /26.690 руб. в месяц).

Минфин сообщает, что по уровню налоговой нагрузки модельной компании Российская Федерация в группе стран ОЭСР в условиях 2012 года поднялась на 23 позицию в рейтинге, а налоговая нагрузка снизилась до 8,81% выручки организации.

Налоговая нагрузка на физических лиц в Российской Федерации в 2011 году составила 25,25% от доходов работника. По сравнению со странами ОЭСР Российская Федерация занимает 16 место из 34. В 2012 году налоговая нагрузка снизилась до 24,4% за счет повышения стандартных налоговых вычетов на детей.

Таково мнение Минфина. Использованные критерии и оценки Минфина вызывают сомнения. В частности, вызывает сомнения правомерность оценки налоговой нагрузки по ее доле в выручке (8,81%).

Рассмотрим налоговое бремя на предложенное Минфином модельное предприятие и сравним его с налоговым бременем на такое же предприятие в США1. При этом уточним некоторые исходные данные. В дополнение к данным «Проекта Минфина» предположим, что на прибыль в сумме 14 млн. руб. и на 30 млн. из 60 млн. материальных затрат «модельным» предприятием куплено технологическое оборудование. Предположим также, что стоимость основных фондов (технологического оборудования), приобретенного до 1 января 2013 года, равна 100 млн. руб. (не так много при годовой выручке 100 млн. руб.).

При проведении расчетов учтем, что в США действует прогрессивная шкала подоходного налога со ставками от 15% до 39,6%. При этом в США годовой доход до 255 тыс. руб. налогом не облагается, а до 1,0 млн. руб. ставка налога – 15%. Подоходный налог платит работник и предпринимателя он не касается. Ставка социальных взносов в России 30%, а в США – 13,3%, из которых 7,65% выплачивает предприятие, а 5,65% - работник. Платит ли налог работник или предприниматель при оценке налогового бремени значения не имеет, но если бы россияне сами платили подоходный налог и социальные взносы, к налоговой системе они относились бы по-другому и из электората превратились в граждан.

В США разрешено 100% списание полной покупной цены купленного оборудования (максимальная сумма списания $ 500 тыс. за единицу, при общей сумме приобретенного оборудования – $2 млн. в год; но при превышении этих сумм – 50% списание, далее – нормальная амортизация). Это – для всех предприятий. В России оборудование приобретается из прибыли, на которую надо уплатить налог на прибыль 20%. Шкала налога на прибыль в США тоже прогрессивная (см. табл. 2) – от 15% до 39%.

Российский предприниматель платит НДС в размере 18%, а в США НДС нет. Соответственно у них нет возни со счетами-фактурами и возмещениями с последующими войнами с налоговыми инспекциями и арбитражными судами; налог с продаж, который платит население США по ставкам (от 0% до 11,5%)1, устанавливаемым штатами, касается только предприятий розничной торговли.

В США, как и в других развитых странах, предприятия налог на имущество не платят. В России налог на имущество (на технологическое оборудование) предприятий, равный 2,2%, отменен с 1 января 2013 г. Но это касается лишь оборудования, приобретенного после этой даты.

Результаты расчетов сведены в Таблицу 1.

Таблица 1

Налоговое бремя на предприятие в России и в США (тыс. руб.)

-

Налоги

Россия

США

Подоходный налог

2.158,0

607,1

Налог на прибыль

8.800,0

0,0

Социальные взносы

6.000,0

2.660,0

Налог на имущество

2.200,0

0,0

НДС

6.100,0

0,0

ИТОГО

25.258,0

3.267,0

Таким образом, на малое производственное предприятие в России, предложенное Минфином в качестве «модельного», налоговая нагрузка существенно (в 7,7 раза) больше, чем на такое же предприятие в США.

Естественно, при других исходных данных результаты сравнения могут быть другими. Например, если бы предприятие в США зафиксировало прибыль в 14 млн. руб. ($450 тыс.) и не покупало оборудование, ему пришлось бы заплатить налог на прибыль около 4,8 млн. руб. ($153 тыс.1). Тогда разница в налоговом бремени на предприятие в России и в США снизилась бы с 7,7 раз до 3,13 раз. А если бы американское «модельное» предприятие совсем не покупало оборудование и зафиксировало бы прибыль 48 млн. руб. ($1,5 млн.), ему пришлось бы уплатить налог на прибыль 16,3 млн. руб. ($510 тыс.). Из сказанного понятно, каким образом налоговая и, в частности, амортизационная политика в США стимулирует развитие и инвестиции в производство, а в России – тормозит.

Таблица 2

Налог на прибыль предприятий в США в 2013 г.2 U.S. Corporate Income Tax Rates 2013

|

Taxable income over |

Not over |

Tax rate |

|

$0 |

$50,000 |

15% |

|

50,000 |

75,000 |

25% |

|

75,000 |

100,000 |

34% |

|

100,000 |

335,000 |

39% |

|

335,000 |

10,000,000 |

34% |

|

10,000,000 |

15,000,000 |

35% |

|

15,000,000 |

18,333,333 |

38% |

|

18,333,333 |

.......... |

35% |

Наша экономика неэффективна. На это посетовал В.В. Путин, выступая 2 октября 2013 г. в Москве на форуме «Россия зовет». Он сообщил, что темпы роста производительности труда (3,1%) по результатам 2012 года не только не сокращают отставание от лидеров по эффективности, а фактически означают консервацию экономики, точнее, её однобокую структуру и сырьевой характер. Производительность труда в России, по мнению президента, должна ежегодно расти на пять-шесть процентов – вдвое быстрее, чем сейчас.

Что же такое производительность труда? В расчетах Росстата, результаты которых использует В.В. Путин, чем больше ВВП (валовый внутренний продукт), тем выше производительность труда. И чем больше издержки, входящие в добавленную стоимость, тем выше ВВП. Например, за 10 лет издержки на производство Газпромом одной тысячи кубометров газа выросли в 6 раз1. По-видимому, соответственно вырос вклад Газпрома в ВВП России, и соответственно выросла его производительность труда.

Такой подход возможен (т.е. не ведет к разорению) лишь при отсутствии конкуренции и высоких мировых ценах – при производстве нефти, газа, угля, удобрений, металлов. Не зря же доля сырья и материалов в российском экспорте составляет 93,3%2 (2011 г.), а доля продукции машиностроения – ничтожна.

Чтобы изменить ситуацию, надо снижать издержки. А такая возможность определяется промышленной политикой Правительства России. Именно Правительство устанавливает налоги, тарифы, процедуры, ставки рефинансирования и т.п.

К сожалению, снижение издержек не является задачей Правительства. Правительство рассуждает об инновациях и инвестициях, но не понимает, что при проводимой им промышленной политике маловероятны и инвестиции, и инновации, и экономическое развитие в целом.

Главный резерв снижения издержек производства и роста производительности труда – совершенствование налоговой системы. А это – в ведении Минфина.

Но задачу развития промышленности и, тем более, роста производительности труда Минфин перед собой и не ставит. Этим занимаются Минэкономразвития и Минпромторг. Но их не интересуют налоги. А Минфин рассматривает налоги лишь как источник доходов бюджета, а не инструмент промышленной политики. Получается тупик.

Если мы хотим повысить производительность труда и развивать промышленность, налоговую систему надо менять. России нужен новый Налоговый Кодекс. Необходимо пересмотреть и ставки налогов, и всю налоговую систему в целом.

Первый этап создания нового Налогового Кодекса России – «Налоговая доктрина. Пути совершенствования налоговой системы Российской Федерации»1 – выполнен экспертами ЭАЦ «Модернизация» в 2011 году по поручению Председателя Совета Федерации РФ С.М. Миронова. В работе показано, что при существующей налоговой системе ни о каком экономическом развитии России не может быть и речи, а также предложены конкретные меры по исправлению ситуации.

Продолжения работа не имела: правительству эта тема была не интересна.

Существующей в России налоговой системой недовольны и предприниматели, и налоговики. Наша налоговая система неудовлетворительно выполняет фискальную функцию и почти не выполняет стимулирующую, контрольную, распределительную и социальную функции. Она не способствует развитию производства, росту благосостояния и снижению социального расслоения населения. Наша налоговая система сложна, запутана и противоречива. Она позволяет легко уклоняться от уплаты налогов и даже провоцирует на это. В десятках изданий можно найти соответствующие инструкции. Многие предприятия в той или иной мере находятся и всегда находились в тени. С другой стороны, независимо от уплаты или неуплаты налогов, налоговая инспекция может привлечь к ответственности любого налогоплательщика, выразив, например, сомнения в действительности счетов-фактур и в законности возмещения НДС, или заподозрив его в «недобросовестности» и в получении «необоснованной налоговой выгоды».

По мнению бывшего (до апреля 2010 г.) руководителя Федеральной налоговой службы России М. Мокрецова, «налоговые законы очень некомфортны, непонятны, запутаны, дают возможность двойного толкования… Декларации раздуты непомерно. Декларацию по НДФЛ нормальный человек заполнить не может. В декларации, заполняемой по прибыли, содержится практически вся 25-я глава Налогового кодекса, страшная. Декларация по НДС, когда налог появился, была полторы странички, а сейчас 17 страниц. Декларации можно сократить до того уровня, который устроит и нас, и налогоплательщиков…».2

Это мнение М. Мокрецов опубликовал, будучи руководителем ФНС. Вряд ли кто-нибудь лучше и убедительней руководителя ФНС может оценить нашу налоговую систему и указать на ее болевые точки.

Мрачную картину дополняет председатель Экспертного совета при Комитете Государственной Думы ФС РФ по бюджету и налогам М.Ю. Орлов: «Проблемы с администрированием НДС и других налогов, поголовные проверки ФНС России и, по их итогам, суды предпринимателей с "налоговиками", грядущая реформа ЕСН с повышением страховых платежей, добавляющая к ФНС еще двух "контролеров" со стороны социального страхования и Пенсионного фонда – далеко не полный перечень негативных налоговых проблем малого и среднего бизнеса в сегодняшних условиях…»1.

Недоволен налоговой системой и Российский союз промышленников и предпринимателей (РСПП): «существующая в России налоговая система не просто не стимулирует модернизацию экономики и инновационную деятельность компаний, а становится барьером для добросовестных налогоплательщиков. Фактически в условиях кризиса налоговая нагрузка как прямая, так и косвенная, увеличивается. Многие согласованные решения по поддержке компаний не были реализованы, а предлагаемые льготы (стимулирование НИОКР, налоговой кредит и т.д.) оказываются невостребованными бизнес сообществом из-за избыточно сложных процедур их оформления. Несмотря на все предпринятые усилия, пока не удалось радикально изменить ситуацию в сфере налогового администрирования, так и не решена проблема возмещения НДС».2

Российская налоговая система противоречит и требованиям науки, и мировому опыту, и интересам России, а действующий в нашей стране Налоговый Кодекс требует коренной переработки.

Если оценивать налоговое бремя по максимальным ставкам, налоги в нашей стране не велики по сравнению с другими странами. Но на малодоходный производственный бизнес налоговая нагрузка явно избыточна. Поэтому его у нас так мало. Несырьевые обрабатывающие и инновационные предприятия неконкурентоспособны.

Тяжесть налоговой нагрузки в значительной степени зависит от удельного веса фонда оплаты труда (ФОТ) в продукции. Чем больше доля ФОТ, тем больше нагрузка.

Рассмотрим налоговое бремя на ФОТ на примере «модельного предприятия», предложенного Минфином. Годовой ФОТ предприятия составил 20 млн. руб. Это значит, на руки сотрудникам было выплачено 17,4 млн. руб. и 2,6 млн. руб. составил НДФЛ. Кроме того, был уплачены социальные взносы (30%) в размере 6,0 млн. руб., страховые взносы от несчастных случаев и травматизма на производстве (от 0,2% до 8,5%; примем 2%) 0,4 млн. руб. и НДС (18% от суммы зарплаты и налогов) = (20,0 + 6,0 + 0,4) х 0,18 = 4,752 млн. руб. Таким образом, на зарплату и налоги на нее было израсходовано 31,152 млн. руб., из которых на руки сотрудникам было выдано 17,4 млн. руб. Если не платить налоги, то из того же дохода можно заплатить работнику на 79% больше.

Не в этом ли одна из причин того, что многие платят и получают зарплату в конвертах? Аргумент, что без накопительных отчислений в пенсионный фонд работник может лишиться небольшой прибавки к пенсии через 20-25 лет, вряд ли на кого-нибудь действует. Одни (несырьевое производство) не полностью платят налоги, чтобы выжить, другие – из принципа «зачем платить, если можно не платить».

Правительство может, конечно, начать «закручивать гайки», но прежде, необходимо существенно снизить налоги для тех, кто основной доход получает от работы руками и мозгами, чтобы они добровольно могли выйти из тени, так как при «закручивании» пострадают первыми.

Сегодня таких предприятий не так много, и доля собираемых с них налогов в бюджете России ничтожна. Например, если снизить до 10% НДС, ЕСН и Налог на прибыль для предприятий легкой, текстильной, мебельной и полиграфической промышленности, для предприятий сельскохозяйственного, пищевого и полиграфического машиностроения, а также для предприятий, работающих в области высоких технологий, то потери не превысят 1% от суммы доходов консолидированного бюджета.

Необходимо радикально снизить налоги и на малый бизнес. Особенно на обрабатывающие предприятия. По данным Федеральной налоговой службы, доля налогов в консолидированном бюджете России от малых предприятий, работающих по упрощенной системе налогообложения (УСН) и с единым налогом на вмененный доход (ЕНВД), в 2009 году составила всего 1,31%1. Если учесть, что доля малых обрабатывающих предприятий в малом бизнесе не превышает 15%, то и доля собираемых с них налогов составит около 0,2% доходов консолидированного бюджета. Можно предположить, что расходы на администрирование этих налогов превышают собранную сумму. Совсем ничтожными были бы потери бюджета, если для них снизить в два раза налоговую нагрузку. А пока малый бизнес влачит жалкое существование. За два года (2009-2010) число малых предприятий сократилось на четверть. Многие переместились в «неформальный сектор»: стали «бомбилами», «челноками», «халтурщиками», «лотошниками» и др.

Повышение в 2011 году социальных взносов с 26% до 34% удвоило налоговую нагрузку на предприятия с УСН и ЕНВД и ускорило их разрушение. Итоги 2011 года показали, что сумма собранного ЕСН не увеличилась по сравнению с 2010 годом. Правительство признало ошибку и с 2012 года снизило ЕСН до 30%. Тем не менее, дело идет к тому, что часть населения будет работать в бюджетном секторе, часть – добывать ископаемые, торговать и обслуживать сырьевиков, а остальные перейдут в неформальный сектор, сведя контакты с государством до минимума. Видимо, о таких людях говорила 3 апреля 2013 г. на проходившей 14-й апрельской Международной конференции по экономическому и социальному развитию вице-премьер России Ольга Голодец: «В секторах, которые нам видны и понятны, занято всего 48 млн. человек. Все остальные – непонятно где заняты, чем заняты, как заняты. Огромная доля неучтенной рабочей силы – около 38 млн. человек – не лучшим образом отражается не только на рынке труда, но и негативно влияет на экономику и социальную сферу страны в целом. Люди из «серой зоны» создают серьезные проблемы для всего общества».1

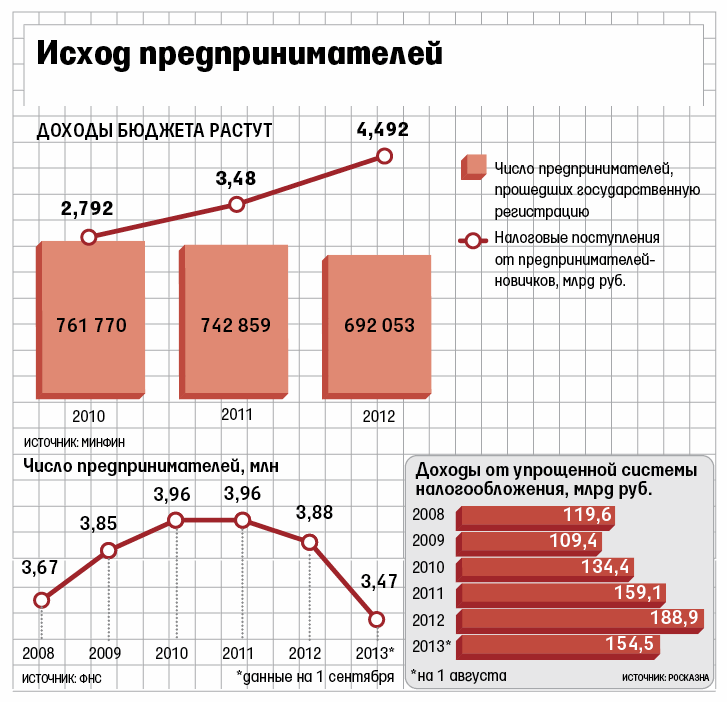

Из данных ФНС (см. рис.), опубликованных 30 сентября 2013 г. в газете «Ведомости», следует, что в 2012 г. налоговые доходы от предприятий, пользующихся Упрощенной системой налогообложения (УСН), составили 0,8% доходов консолидированного бюджета, объем которого в 2012 году был равен 23 трлн. 435,15 млрд. руб.2 Из-за повышения социальных взносов за 9 мес. 2013 г. прекратили работу 410 тыс. индивидуальных предпринимателей (ИП).

Рис. 1. Малый бизнес в России в 2012-2013.

Предприниматели («Деловая Россия», ОПОРА) ставят вопрос о введении «налоговых каникул» для малых предприятий-новичков. Правительство отказывает, ссылаясь на большой риск. Вопрос требует проработки, но отметим, что в 2012 г. доля доходов консолидированного бюджета от предпринимателей-новичков составила 0,019%.

Важнейшим фактором, определяющим предпринимательский и инвестиционный климат в нашей стране, является налоговое администрирование.

На одном из совещаний В.В. Путин предложил «упрощать процедуры подготовки и подачи отчётных документов, избавлять людей и компании от лишних бумаг, запутанного документооборота, от необходимости держать громоздкие бухгалтерские службы». Он сообщил, что согласно отчёту Всемирного банка, подготовка налоговых документов в России отнимает у налогоплательщиков в 2 раза больше времени, чем в среднем по странам ОЭСР, а по качеству предпринимательского климата Россия находится на 120 месте. Владимир Владимирович поставил задачу переместиться на 100 ступенек вверх – на 20-е место.

Сложность процедур – одна из коренных проблем всех сторон нашей жизни. Очереди к чиновникам, хождение по инстанциям, получение различных справок, оформление большого числа документов для решения малого вопроса сопровождают нашу жизнь от самого рождения и являются одной из причин коррупции: проще дать взятку, чем оформить по закону. И все же процедуры, связанные с исчислением и уплатой налогов и с налоговой отчетностью, следует выделить особо. Ведь ценой ошибки оформления может стать разорение предприятия или уголовное преследование его руководителей и даже рядовых работников бухгалтерии.

«Книга покупок» и «Книга продаж» с троекратной записью каждой продажи, налоговый учет, который надо вести параллельно с бухгалтерским учетом, оформление возмещения НДС – неполный перечень «заморочек» бухгалтера. Отчет в налоговую инспекцию – несколько десятков страниц текста и расчетов. На каждой из этих страниц возможны ошибки с последствиями вплоть до уголовных – сегодня в тюрьмах сидят 120 тысяч предпринимателей.1 Многие из них сидят из-за разногласий с налоговой инспекцией в оценке отчетных данных и, в первую очередь, по НДС.

Сегодня в России по разным данным работают от 3,7 млн. до 5,0 млн. бухгалтеров – одна их самых популярных профессий. Большую часть времени они работают не на свое предприятие, а на налоговую инспекцию: выколачивают из поставщиков правильно заполненные счета-фактуры, без которых предприятию не зачтут НДС, готовят документы для встречных проверок, заполняют налоговые декларации и т.д.

Предлагаем конкретные меры по решению этой задачи. Ради справедливости отметим, что эти меры мы предлагаем уже более десяти лет. Но ситуация меняется и, возможно, кому-то это станет интересно.

Налоговую отчетность можно существенно упростить и объем деклараций (налогового отчета) можно сократить до 1-2 страниц, на которых легко поместятся реквизиты предприятия и налоговой инспекции, налоговые базы, ставки налогов, налоговые вычеты, суммы уплаченных и подлежащих уплате налогов. Проект такой декларации нами разработан. Работа бухгалтера требует специальной подготовки и соответствующей квалификации. Но налоговая отчетность должна быть простой. Например, в Швеции декларация предприятия по налогам на зарплату (подоходный налог и социальные взносы) и НДС умещается на 1 странице для всех предприятий, независимо от их размера.

О целесообразности сокращения объема налоговых деклараций писали и говорили многие эксперты. Ведь если информацию о предприятии и налогах поместить на одной-двух страницах, сразу будет видно – кто есть кто: кто создает добавленную стоимость и дает людям работу, а кто занимается перепродажей и «обналичкой»; кого надо проверять, а кого можно и не проверять. В сегодняшнем отчете ничего не видно. Возможно, это и есть его достоинство. Особенно для тех, кто ловит рыбу в мутной воде.

Задачу можно легко решить, если ее решение поручить тем, кто предлагает и знает, как это сделать, а не тем, кто уверен, что по-другому не может быть.

Предпринимательский климат пора менять. Для обрабатывающих производств надо создать такие условия, чтобы они могли развиваться и стать инновационными, и чтобы люди хотели там работать. Под инновационной деятельностью следует понимать не только разработку компьютерных программ и нанотехнологий, но и производство автомобилей на уровне «Тойота», кастрюль и сковородок на уровне «Тефаль», спортивных костюмов и обуви на уровне «Адидас» и т.д. Если у нас не будет таких отраслей как машиностроение, электроника, авиационная, легкая, медицинская и фармакологическая промышленность, то и нанотехнологии никому не будут нужны. Именно для этих отраслей надо делать Россию «офшорной зоной», «налоговой гаванью».

И в первую очередь, надо менять налоговую систему.

1 Бабкин К.А. Почему тракторный завод останется в Канаде? - /blog/babkin_k/1169024-echo.

1 /common/img/uploaded/library/2013/06/ONNP_2013-06-05.pdf.

1 Налоги в США. - /us/us_taxes.asp.

1 /pokupki_za_rubezhom/Kakov-razmer-naloga-s-prodazh-v-raznyh-shtatah-USA-Est-li-shtaty-bez-naloga.htm.

1 Расчет выполнен по ставкам налогов из Таблицы 2.

2 /us/us_taxes.asp.

1 Иноземцев В.Л. Закат эпохи финанцилизации // Известия. – М., 2010. – 21 декабря.

2 Росстат. - /free_doc/new_site/vnesh.t/exp.to.htm.

1 /netcat_files/93/47/h_3df0254cbd59c7ef9ef95c69da0d645e.

2 Российская газета. – М., 2009. - 3 сентября.

1 ОПОРА России, 27 мая 2009 г. - /press/lenta/2009/05/27/v-opore-obsudili-proekt-antikrizisnoy-nalogovoy-programmy-v-s.

2 Повестка дня РСПП до 2012 года, утверждена съездом РСПП 15 апреля 2010 г.

1 ФНС. - /html/docs/pr_ynv_noyab10.xls.

1 Известия. – М., 2013. - 3 апреля. - /news/547957.

Что же должна представлять собой в сегодняшних условиях налоговая реформа? Думается, что здесь не следует вести речи о радикальных изменениях. Имеется в виду укрепление налоговой системы, ее совершенствование. Нужно существенно повысить качество планирования и финансирования государственных расходов, укрепить доходную базу бюджетной системы, создать необходимые механизмы контроля за эффективностью использования государственных финансовых ресурсов. Основная задача этого этапа - обеспечение налоговыми доходами минимизации дефицита федерального бюджета с тем, чтобы за счет внутренних и внешних источников и приемлемой степенью надежности финансировать экономическое развитие страны.

Основные направления налоговой реформы в России в этом общем контексте видятся следующими: 1) ослабление налогового бремени и упрощение налоговой системы путем отмены низкоэффективных налогов и отчислений во внебюджетные фонды; 2) расширение налоговой базы благодаря отмене ряда налоговых льгот, расширению круга плательщиков налогов и облагаемых доходов в соответствии с принципом "налоговой справедливости"; 3) постепенное перемещение налогового бремени с предприятий на физических лиц; 4) решение комплекса проблем, связанных со сбором налогов и контролем за соблюдением налогового законодательства.

На данный момент целесообразно:

- резко увеличить налогооблагаемую базу и ставки ресурсных платежей как основной составляющей дифференциальной ренты, которая должна поступать в доход государства;

- расширить права местных органов при установлении ставок налогов на имущество юридических лиц (но исключить налогообложение оборотных средств) и граждан;

- унифицировать прямое налогообложение всех юридических лиц, перейдя от налога на доход банков и страховых компаний к налогообложению их прибыли (увеличив для этих категорий налогоплательщиков ставку налогообложения);

- расширить меры по налоговому стимулированию инвестиционного процесса и преимущественного направления предприятиями средств на развитие, совершенствование и расширение производства, развитие малого бизнеса, поддержку аграрного сектора;

- усилить социальную направленность налогов. Для этого нужно постоянно увеличивать, с одной стороны, необлагаемый минимум доходов граждан, а с другой - ставку подоходного налога лиц с очень высокими доходами, а также расширить круг подакцизных предметов роскоши и повысить ставки акцизов на них.

В перспективе, когда будет обеспечена финансовая стабилизация и в полную силу задействованы рычаги рыночной саморегуляции экономики, можно ставить вопрос о формировании сбалансированной (с изменением некоторых акцентов) системы взимания налогов, выполняющей не только фискальную (для обеспечения потребностей государства), но и в должной мере стимулирующую и регулирующую функции.

Какие стратегические цели в области планирования налогообложения должно иметь наше государство на ближайшие пять лет? Очевидно, ответ на этот вопрос таков: 1) ужесточение налоговой дисциплины, формирование цивилизованного института налогоплательщиков; 2) упрощение налоговой системы; 3) налоговое стимулирование производства и реализации конкурентоспособных отечественных товаров; 4) совершенствование принципов федерализма, развитие в стране муниципальных налоговых систем.

Реформирование действующей налоговой системы должно осуществляться в направлениях создания благоприятных налоговых условий для товаропроизводителей, стимулирования вложения заработных средств в инвестиционные программы, обеспечения льготного налогового режима для иностранных капиталов, привлекаемых в целях решения приоритетных задач развития российской экономики. Эти направления имеют непосредственное отношение практически ко всем федеральным и региональным налогам. Среди них ключевое значение получают налоги на прибыль и на добавленную стоимость, которые в решающей мере определяют налоговое бремя на товаропроизводителей и благодаря этому способны либо подавить производство, либо стать мощным рычагом его стимулирования.

В настоящее время проводится разработка новой концепции налоговой реформы.

Во-первых, Правительством должна быть разработана среднесрочная (3-5 лет) программа налоговой реформы, которую было бы целесообразно включить в Налоговый кодекс в целях максимального обеспечения рационального соотношения между стабильностью налоговой системы и необходимостью ее существенных изменений.

Во-вторых, необходимо определить конкретные цели налоговой реформы, имея в виду создание модели налоговой системы, которую государство обязуется сформировать через 3-5 лет. Внесены предложения:

* существенно снизить НДС, налог на прибыль;

* ввести единый налог на доходы малых предприятии при отмене всех прочих;

* сократить экспортные пошлины;

* существенно повысить ресурсные и имущественные платежи, а также акцизы и отменить льготы по импортным операциям;

* ввести в действие гербовый сбор ; в целом было бы целесообразно:

* Предусмотреть отмену многих налогов, которые можно охарактеризовать как нерыночные или финансово малоэффективные.

* Должно быть отменено достаточно большое число налогов дорогих (затраты на взимание которых превышают сумму собранных налогов) или сложных в администратировании.

* Было бы целесообразно "укрупнить" налоги, то есть объединить налоги, имеющие сходную базу и аналогичный контингент налогоплательщиков.

* Некоторые налоги подлежат принудительному реформированию (это относится в частности к налогу на недвижимость);

* Провести "инвентаризацию" налоговых льгот.

Конкретные ставки и условия сбора налогов должны утверждаться одновременно с принятием бюджета на соответствующий год, имея в виду достижение заранее определенных среднесрочных целей.

В целом, необходимы серьезные изменения в налоговой политике государства, способные сделать налоговую систему эффективно выполняющей свои функции. Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу. Нужны прежде всего экстренные меры по ликвидации сложившегося акцента на фискальную функцию налогов. Требуются изменения, которые стимулировали бы товаропроизводителя, заинтересовали его и побуждали расширять производство, инвестировать.

При этом, в поисках выхода из тупика, в котором сегодня оказалось народное хозяйство России , нельзя , разумеется , уповать только на налоговую политику . Сама по себе она все проблемы решить не в состоянии вообще , а в нынешней острокризисной ситуации - тем более. Нужна комплексная программа вывода экономики из кризиса, охватывающая структурную перестройку экономики, налаживание хозяйственных связей и расчетов между предприятиями, поддержку малого бизнеса . Но эта программа не даст положительных результатов , если оставит в стороне налоговую систему, ее существенную корректировку . В то же время не стоит рассчитывать на значительный эффект от мер , касающихся обособленно взятых налоговых стимуляторов. Налоговая политика - неотъемлемый элемент той социально-экономической политики, взятой в целом , которую проводит государство. Ведь только оно определяет структуру и объемы расходов бюджета страны и уж под них затем "подгоняются" налоги: устанавливаются и уточняются ставки и льготы, вводятся новые платежи, отменяются старые.

Мы можем оказать Вам качественную консультационную и информационную поддержку и сопровождение Вашего проекта (включая разработку конкурсной и проектной документации) при участии в государственных конкурсах на присуждение грантов и субсидий, а также иных видов поддержки. Сотрудники компании "Верное решение" оказывают услуги консультационного сопровождения для предпринимателей, участвующих в этом и других конкурсах, консультируют по финансово-экономическим, правовым вопросам.

Компания имеет практический опыт сопровождения проектов туристических кластеров (включая сопровождение объектов туризма) Республики Татарстан и других регионв в конкурсах федеральных и региональных Министерств, ведомств, Фондов. Также компания имеет практический опыт сопровождения 307 проектов предпринимателей

Чем мы можем быть Вам полезны:

- включение Вашего туристического объекта в интерактивную карту объектов и маршрутов

- разработка презентации, концепции развития (стратегии), бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту,

- консультационная и информационная поддержка участников государственных конкурсов на соискание государственной поддержки в виде налоговых льгот, грантов и субсидий, иных видов поддержки,

- сопровождение проекта заявителя в конкурсах Республики Татарстан и России,

- подготовка документации вашего проекта и сопровождение проекта для получения целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки,

- сопровождение проекта заявителя в конкурсах региональных и федеральных органов власти России,

- проведение исследований рынков (маркетинговых),

- привлечение инвестиций, партнеров в проект, бизнес,

- услуги финансиста, экономиста, юриста, маркетолога.

Со стоимостью возможных комплексов услуг и работ

можно ознакомиться здесь.

Обращайтесь к нам!

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube