Источник изображения: https://www.kommersant.ru/doc/5548147

07.09.2022, 01:18

Капвложения призваны на госслужбу

Мониторинг инвестиций

Источник: https://www.kommersant.ru/doc/5548147

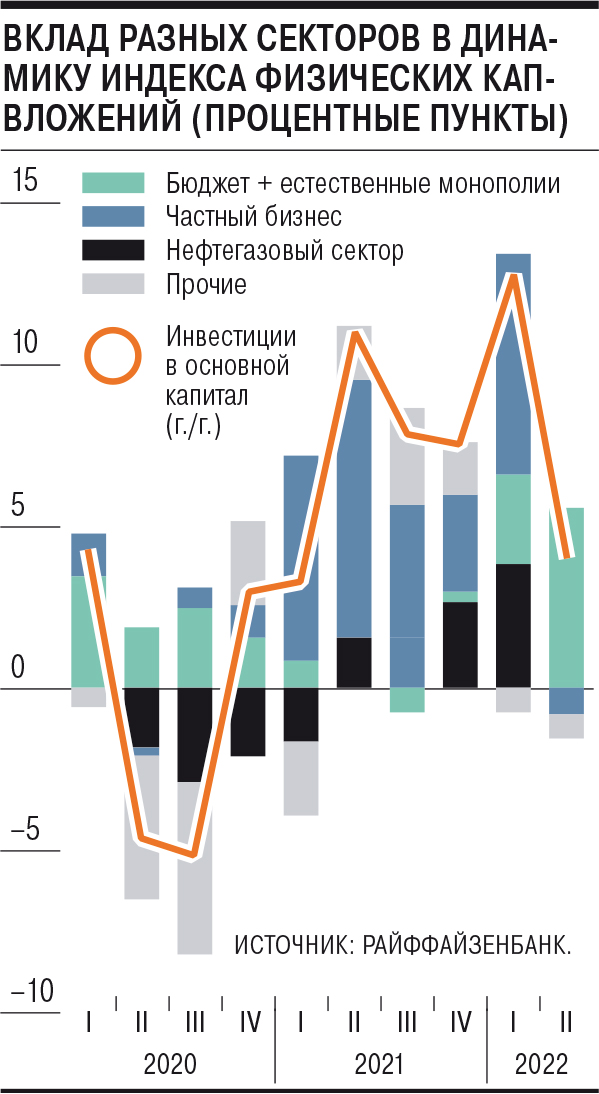

У неожиданно позитивной статистики капвложений второго квартала 2022 года, которую еще до публикации данных Росстатом анонсировал первый вице-премьер Андрей Белоусов (см. “Ъ” от 30 августа), оказались ожидаемые причины — вложения бюджета и госкомпаний.

Их вклад, по оценкам аналитиков Райффайзенбанка, обеспечил почти весь прирост показателя в реальном годовом выражении. Частные же инвестиции в это период снизились (см. график).

«Судя по всему, немалую роль сейчас играет инфраструктурное строительство»,— замечают эксперты.

Общий объем строительных работ во втором квартале прибавил 3,4% год к году, в июле его динамика обеспечила второй по величине вклад в локальное улучшение ВВП (см. “Ъ” от 6 сентября).

При этом в Райффайзенбанке отмечают, что курс рубля, долго являвшийся «неплохим прокси» для дефлятора инвестиций в основной капитал, впервые показал существенно разнонаправленную динамику с индексом цен на инвесттовары. На фоне укрепления рубля по итогам второго квартала 2022 года дефлятор вырос на 16,5% год к году. Это, полагают аналитики банка, неудивительно.

«Значительное влияние как на потребительскую инфляцию, так и на инфляцию инвестиционных товаров оказывают существенный рост издержек на логистику и прямые или косвенные эффекты от санкций»,— поясняют они.

В правительстве уже признавали, что восстановление наблюдается в потребительском и промежуточном импорте, в инвестиционном — его нет. Таким образом, стоимость бюджетных капитальных закупок заметно растет.

По данным Росстата, годовые темпы роста капитальных инвестиций во втором квартале замедлились до 4% в реальном выражении с 13% в первом квартале (см. “Ъ” от 1 сентября). По оценке ЦМАКП, в среднем за второй квартал с учетом сезонности к первому кварталу капвложения снизились на 1,4% против роста на 3,1% в январе—марте.

«Просадка инвестспроса в этом году, по всей видимости, окажется слабее, чем мы полагали ранее. В числе ключевых факторов — бюджетная поддержка, а также меньшее снижение добычи (и инвестиций) в нефтегазовом секторе»,— заключают в Райффайзенбанке.

В Минэкономики же ждут, что определяющим для динамики капвложений станет 2023 год, и обещают беспрецедентные вложения в инфраструктуру регионов (см. интервью).

Алексей Шаповалов

07.09.2022, 01:18

«Если инструмент есть, то надо им пользоваться»

Заместитель главы Минэкономики Дмитрий Вахруков об инструментах поддержки инвестактивности в регионах

Замминистра экономического развития Дмитрий Вахруков в интервью “Ъ” рассказал о реализации механизмов инфраструктурных бюджетных кредитов (ИБК), направлении высвобожденных в результате реструктуризации задолженности средств на инвестпроекты, а также об изменении подходов к территориальному планированию и донастройке работы особых экономических зон.

— Как сейчас вы оцениваете инвестактивность в регионах? С какими проблемами сталкиваются территории?

— Инвестиционную активность в последние годы я бы оценил как высокую — в целом по стране объем вложений вырос в годовом выражении, несмотря на то, что еще весной мы ожидали спад. Так, прирост в первом квартале составил 12,8% по отношению к аналогичному периоду прошлого года. Мы видим востребованность федеральных инструментов поддержки инвестиций, запущенных по поручениям президента и председателя правительства: инфраструктурные бюджетные кредиты, которые предоставляются на 15 лет под 3% годовых, программа реструктуризации бюджетных кредитов, предполагающая направление высвобождаемых средств на поддержку новых инвестиционных проектов, а также программы Фонда развития территорий.

При этом надо сказать, что по регионам картина весьма неоднородная. Есть территории, которые можно назвать традиционными лидерами (по объемам инвестиций в основной капитал), как Москва, Ямало-Ненецкий и Ханты-Мансийский автономные округа, Московская область, Санкт-Петербург и Татарстан, но многие другие регионы также очень активно включились в эту повестку — в результате даже те субъекты, которые казались достаточно депрессивными, сейчас проявляют чудеса высокой инвестиционной активности. В качестве примера могу привести Карелию, которая по итогам первого квартала 2022 года находится на шестом месте по темпам роста инвестиций в России (годом ранее — на 18-м, а в целом по итогам 2021 года — на 11-м). В прошлом году в экономику республики привлечено 71 млрд руб. Можно сказать, что это огромный прорыв для региона.

Проблемные регионы я бы сейчас не стал выделять, поскольку в основном трудности носят объективный характер и связаны со структурными изменениями в экономике — в частности, в регионах с яркой специализацией на отраслях, которые находятся под существенным влиянием санкций, инвестактивность несколько ниже, чем у остальных территорий. Объясняется это одной простой причиной: компании заканчивают реализацию уже запущенных проектов (и надо сказать, что практически ни от одного крупного проекта инвесторы не отказались), а только запланированные проекты теперь надо пересобирать, поскольку изменился состав оборудования, не все комплектующие можно закупить.

— То есть более показательным будет следующий год?

— Мне кажется, что 2023 год будет даже не столько показательным, сколько определяющим, насколько мы смогли адаптироваться к новым условиям с точки зрения реализации новых проектов при ограничениях поставок оборудования, комплектующих и материалов, насколько смогли переориентировать долгосрочный спрос на нашу продукцию, снять логистические ограничения и переориентироваться на новые рынки. Ведь любой инвестпроект реализуется исходя из прогнозного объема продаж — в зависимости от того, насколько успешной окажется вся эта работа и насколько инвесторы поверят государству, настолько высокой будет и инвестактивность. В целом мы не ожидаем существенного спада инвестиций в 2023 году. Конечно, по отдельным секторам экономики будут существенные структурные изменения: в одних инвестиции будут сокращаться вслед за падением производства, в других, напротив, расти на фоне переориентации на внутренний спрос, изменения логистических цепочек и номенклатуры товаров, которые будут востребованы на внутреннем рынке. Импортозамещение для многих отраслей станет шансом для развития. Могу привести один пример: икру для малька в основном приобретали за рубежом (в США, Испании, Франции), но сейчас эта сфера оказалась под ограничениями — на этом фоне коллеги из Карелии, ожидая высокий спрос на такую продукцию, планируют реализацию большого инвестпроекта на несколько миллиардов рублей по выращиванию икры в России. Это касается также автокомпонентов и многих других сфер, где сейчас будет запущен процесс импортозамещения.

— Ранее сообщалось о распределении 1 трлн руб. бюджетных инфракредитов. Каковы итоги этой работы?

— Этот механизм оказался востребованным в силу двух факторов. Первый фактор — высокая изношенность коммунальной и энергетической инфраструктуры, на обновление которой в бюджетах регионов не хватает денег. Второй — уровень инвестиционной составляющей в тарифах предприятий ЖКХ, которые не позволяют осуществлять новое масштабное строительство, поскольку денег едва-едва хватает на текущий ремонт и минимальные инвестиции. Все это говорит о том, что у нас есть недоинвестированность инфраструктуры, копившаяся годами. Соответственно, регионы, увидев возможность получения льготного финансирования на развитие инфраструктуры, действительно очень хотят этим воспользоваться. В некоторых проектах есть региональная часть софинансирования, хотя это не обязательное требование, просто субъекты РФ своими средствами поддерживают проекты, чтобы они были полностью реализованы. В целом объем капиталовложений в инфраструктуру окажется беспрецедентным — регионы получат 1 трлн руб. бюджетных кредитов. При этом, объем внебюджетных инвестиций, по оценкам регионов, составит 11 трлн руб. То есть мультипликатор очень высокий — 11 руб. частных средств на 1 руб. бюджетных вложений.

Как власти завершили распределение бюджетных кредитов регионам

Средства инфраструктурных бюджетных кредитов распределены условно на две группы проектов: крупные, как например, метро в Нижнем Новгороде или очистные сооружения в Краснодарском крае, которые оцениваются в десятки миллиардов рублей, и некий пул региональных проектов, преимущественно предполагающих создание инфраструктуры для жилищного строительства. Так, на сегодняшний день распределение инфраструктурных бюджетных кредитов привязано к строительству 134 млн кв. м жилья в 2025–2026 годах.

— Здесь нет дублирования с инфраструктурными облигациями?

— Нет, эти механизмы разносятся, но есть возможность их сочетания при реализации одного проекта — например, когда лимита инфраструктурного бюджетного кредита недостаточно. Ведь инфракредиты распределялись по регионам исходя из численности населения с учетом проводимой регионами долговой политики, а масштаб проектов не всегда пропорционален этому показателю. Мы не видим в этом ничего плохого: если инструмент есть, то надо им пользоваться. Странно было бы ограничиться инфраструктурными бюджетными кредитами и зачехлить крупный проект из-за того, что лимита не хватает. Регионы в этом смысле действительно активно работают, пытаясь максимально привлечь деньги в инфраструктуру.

— В связи с тем, что объем заявок вдвое превысил лимиты, уже ставился вопрос о продлении программы до 2030 года с выделением по 250 млрд руб. в год. Какова позиция Минэкономики?

— Вопрос действительно обсуждается, но говорить о конкретных решениях пока преждевременно. Ведь реализация проектов только началась, стоит дождаться первых итогов, оценить эффективность использования бюджетных средств, закредитованность регионов (средства ведь придется возвращать) и риски — решения принимались в одних условиях, а сейчас ситуация изменилась в силу санкций. Мы дали регионам возможность уточнять, менять, сдвигать сроки реализации проектов в рамках программы и даже заменять объекты в составе одобренных лимитов, если что-то стало неперспективным. Пока портфели проектов переструктурируются — только после этого мы поймем, что осталось на перспективу, а что — нет.

В дальнейшем, может, стоит уходить от сплошного распределения и «вытягивания» из регионов хоть каких-либо проектов под выделенные деньги — к кредитованию уже непосредственно под заявки и проекты. Может, также есть смысл сфокусировать инфраструктурные бюджетные кредиты не только на жилищной сфере, но и на проектах импортозамещения — все это пока обсуждается.

— Есть понимание, как будет оцениваться эффективность проектов, профинансированных за счет инфракредитов?

— Во-первых, проекты оцениваются на этапе одобрения заявки с точки зрения прогноза экономического эффекта, в частности — создания рабочих мест, будущих расходов бюджета и налоговых поступлений: покрывают ли ожидаемые от реализации проекта поступления те расходы, которые регионы будут нести на обслуживание этого кредита. Ключевыми критериями оценки фактического исполнения, думаю, будут три показателя: оценка кассового исполнения, выполнение показателей по фактически вложенным частным инвестициям, налоговые эффекты — действительно ли мы получаем тот объем налоговых эффектов, который был заявлен при отборе проекта. И задача, над которой сейчас работает Минэкономики — расчет влияния всего комплекса эффектов от реализации проекта, в том числе на другие отрасли. Сейчас это посчитать довольно сложно.

— В 2020 году запущена программа реструктуризации бюджетных кредитов в обмен на направление высвободившихся средств на инвестпроекты. Что это дало и о каких суммах в итоге идет речь?

— Всего высвобождение средств за счет реструктуризации бюджетных кредитов составило 600 млрд руб., речь идет о суммах, которые должны были погашаться в 2021–2024 годах. Из этих денег почти 100 млрд руб. регионы направили на «ковидные» меры и реализацию нацпроектов, то есть на решение срочных задач. Из оставшихся средств 270 млрд руб. регионы уже распределили на поддержку прошедших отбор проектов. И надо сказать, что портфель проектов, которые финансируются с помощью этого механизма, диверсифицирован — это транспортные проекты, коммунальная инфраструктура, промышленность, туризм и сельское хозяйство.

В целом инструмент оказался востребованным для большинства регионов также в силу того, что был заявительный принцип, а не сквозное распределение средств. Восемь регионов уже полностью выбрали свои лимиты высвобождаемых средств: Коми, Брянская, Липецкая и Оренбургская области, Чечня, Чувашия, Алтайский край, Еврейская автономная область. Есть и регионы, которые 90–95% лимитов выбрали, работа идет довольно активно. Напомню: суть этого механизма заключается в том, что задолженность по бюджетному кредиту можно будет списать за счет поступлений от реализации этих инвестпроектов, и уже первые восемь регионов (Карелия, Татарстан, Калининградская, Калужская, Кемеровская, Курганская, Московская и Новосибирская области) подали первые обращения с просьбой о списании задолженности субъекта перед Российской Федерацией по бюджетным кредитам. В общем объеме регионы заявили к списанию около 2,4 млрд руб. Пока обращения находятся на проверке и согласовании в Минфине и казначействе. В октябре мы получим первые результаты.

Однако часть регионов несколько осторожничает, ожидая, видимо, более приоритетных трат — с ними также отрабатываем этот вопрос и до конца года ожидаем распределение еще около 50 млрд руб. на инвестпроекты. Но в целом мы придерживаемся такого принципа: если нет проектов, для поддержки которых подошел бы этот механизм, то не надо пытаться придумать несуществующий проект для получения средств. Поэтому вторая половина может быть и не распределена целиком — в таком случае эти средства будут возвращаться в рамках планового погашения кредитов.

— Минэкономики планировало создать модуль «Новые инвестиционные проекты» на платформе «Территориальное планирование», который должен стать централизованным банком данных о таких инвестпроектах. Как продвигается эта работа? Не планируются ли иные изменения в подходах к территориальному планированию?

— Этот модуль уже введен в промышленную эксплуатацию — сейчас мы донастраиваем несколько разделов. До конца года все новые инвестпроекты можно будет подавать и анализировать с использованием информсистемы «Территориальное планирование». Помимо того, что таким образом запускается механизм текущего управления и контроля проектов, мы сейчас выходим на новый этап территориального планирования в целом. На самом деле сейчас вся система территориального планирования выстроена на принципе «не построить один проект на другом», то есть речь идет просто об исключении территориальных наложений: например, чтобы инвесторы не смогли запланировать строительство жилья на участке, предназначенном для сельского хозяйства.

Поэтому свою ключевую задачу мы видим во внедрении в систему территориального планирования экономической оценки. Приведу простой пример: сейчас информация о доступности энергетической инфраструктуры, например, объеме располагаемых мощностей, недоступна для тех, кто осуществляет территориальное планирование. Принципиальный момент нового подхода заключается в том, что не надо строить лишнего — то есть при наличии уже построенной инфраструктуры нужно присоединяться к ней. Можно пойти дальше и говорить об обеспеченности социальными услугами на территории, чтобы их было достаточно, но не слишком много — это все элементы планирования, которые мы пытаемся собрать в рамках экономической оценки. В итоге на основании таких логических фильтров не получится запланировать строительство объекта, если обеспеченность такими же услугами или мощностями уже высокая.

Следующим этапом будет экономическая оценка целесообразности и эффективности того или иного вида строительства на территории — то есть будет прогнозироваться, какой эффект даст строительство, например, дороги или МФЦ. Для того, чтобы мы понимали, где чего не хватает, все проекты будут наложены на инвестиционную карту — там они будут отражаться с характеристиками использования ресурсов, необходимости дорог и т. д. Так, у нас будет понимание: действительно ли здесь не хватает проекта, или же регион предлагает что-то излишнее. В дальнейшем мы также планируем погрузить схемы расселения трудовых ресурсов в систему территориального планирования, чтобы видеть, каким образом инвестпроекты обеспечиваются рабочей силой.

В перспективе такую экономическую оценку, конечно, планируется автоматизировать — мы уже переходим на территориальное планирование через информсистему, то есть все схемы и генпланы работают через нее. В дальнейшем система будет точкой сборки проектов — пока мы ее наполняем информацией, в том числе за счет синхронизации с другими информсистемами.

— В качестве одного из механизмов привлечения инвестиций в регионах позиционируются ОЭЗ, однако их эффективность нередко ставится под сомнение, в частности, Счетной палатой. Среди замечаний к работе ОЭЗ — объем инвестиций в основной капитал на душу населения в «льготных» регионах на 4,3% ниже, чем в обычных. С чем это связано?

— Безусловно, ОЭЗ должны оказывать влияние на инвестактивность регионов, но можно ли оценить степень влияния конкретной ОЭЗ на показатели конкретных регионов и сделать на основе этого какой-то объективный вывод? Скорее — нет, поскольку надо очистить данные от многих других факторов, влияющих на динамику развития регионов. Условно, если в нефтяном регионе работает ОЭЗ, в которой резиденты занимаются производством масляной краски, то рост цен на энергоресурсы в любом случае будет значительно больше влиять на развитие субъекта РФ, чем успешность этой зоны. Как и наоборот: если ОЭЗ создана в регионе, который специализируется на производстве автомобилей, то при всей успешности этого преференциального режима показатели региона будут объективно снижаться в текущей ситуации. Каким образом можно выделить непосредственное влияние префрежимов на региональную экономику, пока непонятно. Но есть показатели эффективности ОЭЗ, на них и надо пока сосредоточиться: на мой взгляд, они довольно успешны. Так, в ОЭЗ зарегистрировано около 1 тыс. резидентов, вложено около 780 млрд руб. частных инвестиций, создано 56 тыс. рабочих мест.

— Санкции как-то повлияли на работу ОЭЗ?

— Существенного влияния на эффективность ОЭЗ мы не видим. С одной стороны, у резидентов были запасы комплектующих и материалов, с другой — многие достаточно быстро перестроились. Конечно, есть зоны, которые столкнулись с падением производства и выручки — например, в сфере автопрома, но критического влияния на резидентов санкции не оказали. Более того, некоторые производства, наоборот, почувствовали рост спроса, оказавшись важным звеном в цепочке импортозамещения — и планируют новые цеха и площадки. Динамика подачи заявок на получение статуса резидента в целом оказалась на уровне прошлого года: 77 компаний получили статус резидента ОЭЗ с начала 2022 года (за тот же период в 2021 году было зарегистрировано 82 резидента). То есть взрывного роста нет, что, с одной стороны, связано с тем, что мы жестко ограничиваем перенос производства и перерегистрацию, с другой — с довольно высокими инвестиционными рисками в текущих условиях. При этом плановые показатели по количеству новых резидентов сейчас выполняются и в рамках ежегодной актуализации, снижать их мы не планируем.

Как Госдума одобрила законопроект по реформированию работы ОЭЗ

Есть и планы по открытию новых ОЭЗ. Так, в этом году с высокой долей вероятности будет одобрено создание промышленно-производственной ОЭЗ в Новочебоксарске. Готовятся и проходят согласование также заявки на создание ОЭЗ в Кузбассе, Волгограде, Ханты-Мансийске, Владимире, Кургане и Твери, а в проработке — в Ставрополе и Рыбинске.

— Требуется ли дальнейшее реформирование ОЭЗ?

— Реформировать можно бесконечно, но то, как ОЭЗ работают сейчас,— это устойчивая работоспособная схема, которая должна проработать хотя бы несколько лет без изменений. Невозможно режиму находиться в состоянии постоянного реформирования, ведь если вы пообещаете через месяц распродажу, то в течение этого месяца никто у вас ничего не будет покупать. Однако у нас есть идеи по точечной донастройке режима — многие из них вошли в законопроект, который сейчас дорабатывается в Госдуме ко второму чтению. Законопроект, по сути, состоит из двух частей: упрощение доступа в ОЭЗ, позволяющее сократить сроки подачи заявки до начала строительства, и повышение ответственности регионов. Мы все-таки хотим дать правительству право закрывать ОЭЗ, которые неэффективны, где нет резидентов.

— Претенденты уже есть?

— Есть, но говорить о них пока я не буду. Эта мера необходима для повышения качества заявок и развития уже созданных ОЭЗ. Также сейчас в законопроекте появился, по сути, новый раздел — участие ОЭЗ в процессе импортозамещения. В этой части мы предлагаем два важных нововведения. Первое — так называемое примагничивание, то есть упрощенный доступ в ОЭЗ для контрагента уже действующего резидента по соглашению о взаимном производстве. Второе — предоставление возможности предприятию, находящемуся вне территории ОЭЗ и поставляющему резиденту импортозамещающую продукцию, воспользоваться режимом свободной таможенной зоны и не платить НДС на объем продукции в рамках таких поставок. Рассчитываем, что в осеннюю сессию этот законопроект будет принят.

Также сейчас в активной фазе проработки находится вопрос унификации преференциальных режимов в целом — есть задача, поставленная председателем правительства: максимально стандартизировать их за счет сокращения отличий. Сейчас в России действует масса преференциальных режимов, которые можно разделить на две группы. Первая — территориальные префрежимы, которые создавались для более активного развития определенных регионов — например, территории опережающего развития (ТОР) в моногородах, на Дальнем Востоке, свободный порт Владивосток, Арктическая зона. Вторая группа префрежимов нацелена на развитие производства: промышленные и индустриальные парки, ОЭЗ, которые создают места концентрации производств под решение определенных задач без привязки к региону.

Внутри этих групп набор льгот и сроки их действия сильно отличаются, потому и надо их стандартизировать — префрежимы не должны конкурировать между собой и перетягивать друг у друга инвесторов. Пока о конкретных решениях говорить рано. Сейчас Минфин запускает оценку эффективности префрежимов через налоговую службу — в середине сентября мы сможем обсудить эту оценку с точки зрения эффективности предоставленных льгот и уплаченных налогов, чтобы сопоставить все действующие режимы между собой. Дальнейшие шаги будут предприниматься исходя из этой оценки.

Интервью взяла Евгения Крючкова

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube