Мы можем помочь Вам легально снизить налоги - путем получения налоговых льгот, преференций:

- Льготы и преференции для резидентов индустриальных парков,

- Льготы и преференции для резидентов территорий опережающего развития (ТОСЭР) в моногородах,

- Льготы и преференции для резидентов особых экономических зон (ОЭЗ),

- Льготы участников региональных инвестиционных проектов (РИП),

- Льготы, преференции, гарантии участникам специнвестконтрактов (СПИК),

- Льготы, преференции, гарантии участникам соглашений о защите и поощрении капиталовложений (СЗПК),

- Льготы и преференции ИТ компаниям,

- Льготы, субсидии, гранты при осуществлении НИОКР,

- Льготы и преференции для участников промышленных (отраслевых, территориальных) кластеров.

Мы можем помочь вам официально получить налоговые льготы, преференции, субсидии, взять на себя подготовку части документов заявки.

Мы также полезны в решении следующих задач:

- Получение льготных займов, субсидий, разных преференций для бизнеса;

- Разработка бизнес плана (БП);

- Расчет финансовой модели (ФЭМ);

- Участие в составлении календарного план (КП);

- Участие в подготовке технического задания (ТЗ);

- Участие в составлении сметы проекта;

- Участие в подготовке презентации для защиты проекта;

- Проведение исследований рынка, оценка объемов, потенциальных покупателей, конкурентного окружения,

- Сопровождение подготовки, подачи и рассмотрения заявки;

- Консультирование по оформлению документов;

- Подготовка команды к защите ("репетиция");

- Участие нашего представителя в защите;

- Взаимодействие с гос.органами по отчетности и подтверждению эффекта (бюджетный, социальный, экономический) от реализации проекта

- консультации по финансово-экономическим, налоговым, бухгалтерским, управленческим, маркетинговым вопросам;

- получение льготных (низко % и безпроцентных) займов, безвозвратного целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки;

- сопровождение проекта в конкурсах ФОИВ и РОИВ любых регионов России, включая Республику Татарстан;

- консультационное сопровождение УК, резидентов, девелоперских и управляющих компаний (УК), муниципалитетов, Агентств и корпораций развития (АИР, КР) регионов, промышленных площадок, индустриальных парков, технопарков, территорий опережающего развития (ТОСЭР), особых (ОЭЗ), свободных экономических зон (СЭЗ), бизнес-инкубаторов и других объектов инфраструктуры,

Мы будем рады помочь Вам в решении Ваших задач. По любым возникающим вопросам, пожалуйста, обращайтесь.

Еще по теме:

Закон о налоговых льготах для IT-отрасли в целях реализации мер поддержки вступит в силу с 1 января 2021 года.

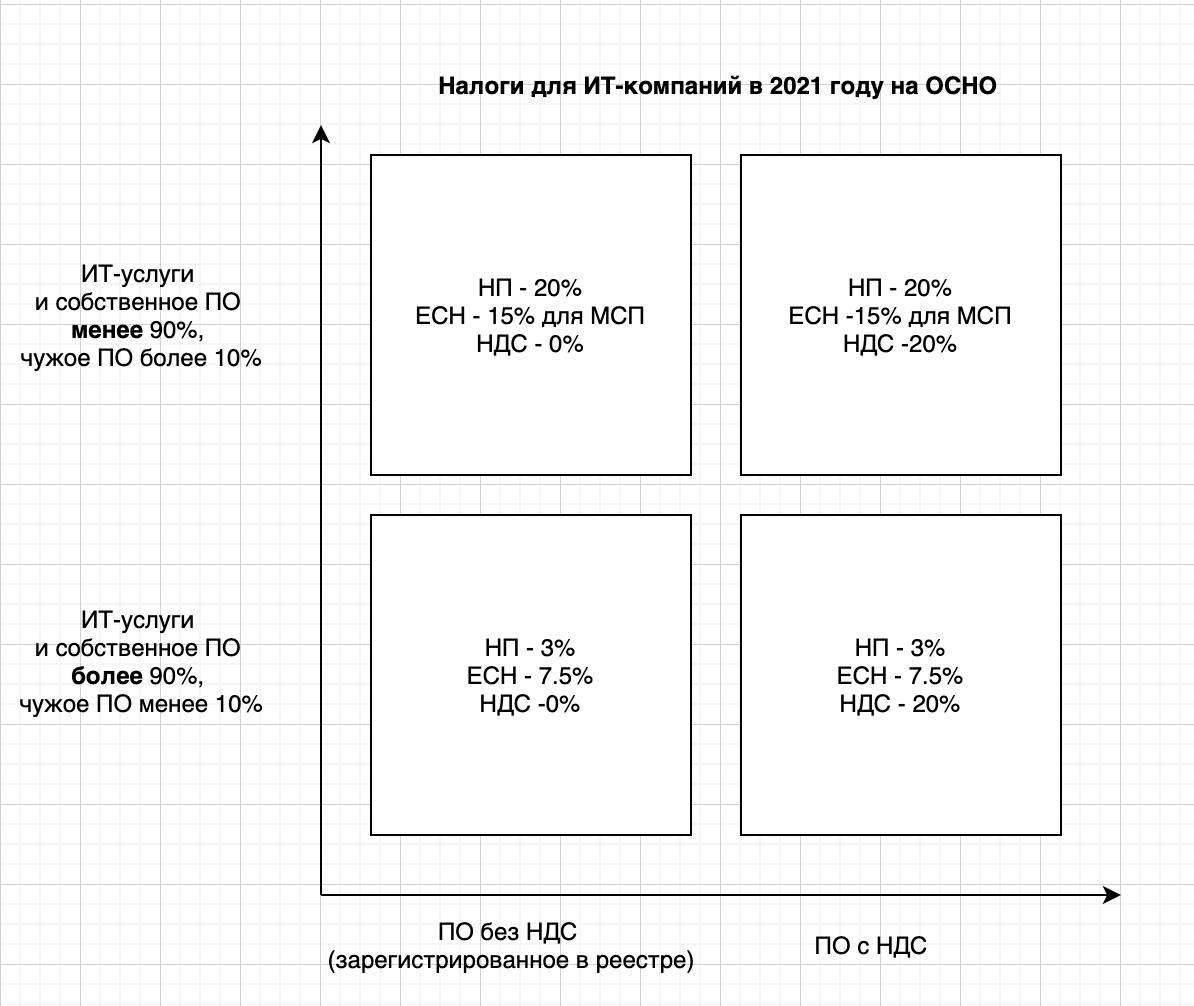

Законопроект направлен на поддержку IТ-компаний. Для данной отрасли предлагается установить налоговую ставку по налогу на прибыль организаций, подлежащему зачислению в федеральный бюджет, на уровне 3%, при этом налоговую ставку по налогу на прибыль организаций, подлежащему зачислению в региональные бюджеты, – обнулить.

«Это позволит установить налоговые условия для IT-бизнеса лучше, чем в таких привлекательных на сегодняшний день юрисдикциях, как индийская и ирландская. Фактически это будет одна из самых низких налоговых ставок в мире для соответствующей сферы деятельности», – сказано в пояснительной записке.

Право на применение пониженной ставки по налогу на прибыль организаций предлагается предоставить тем же организациям, которые осуществляют деятельность в области информационных технологий и которые имеют право применять пониженные тарифы по страховым взносам. При представлении указанных преференций предлагается не учитывать доходы от предоставления прав на использование программам для электронных вычислительных машин и баз данных, если такие права связаны с распространением рекламной информации в Интернете. При этом с целью устранения дублирования, исключается налоговая льгота (и применяющая ее категория налогоплательщиков), предусмотренная пунктом 6 статьи 259 Налогового кодекса Российской Федерации, так как указанная категория полностью включена в категорию налогоплательщиков, для которых предлагается применять пониженную ставку по налогу на прибыль организаций.

Кроме того, для IT-компаний начиная с 2021 года и на бессрочный период законопроектом устанавливаются пониженные тарифы страховых взносов в совокупном размере 7,6% (на обязательное пенсионное страхование – 6%, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 1,5%, на обязательное медицинское страхование – 0,1%).

Также законопроектом предусмотрено снижение налоговой ставки по налогу на прибыль организаций и совокупного тарифа страховых взносов для организаций, осуществляющих проектирование и разработку изделий электронной компонентной базы и электронной (радиоэлектронной) продукции: предлагается установить налоговую ставку по налогу на прибыль организаций, подлежащему зачислению в федеральный бюджет, на уровне 3%, при этом налоговую ставку по налогу на прибыль организаций, подлежащему зачислению в региональные бюджеты, – обнулить; на бессрочный период устанавливаются пониженные тарифы страховых взносов в совокупном размере 7,6% (на обязательное пенсионное страхование – 6%, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством – 1,5%, на обязательное медицинское страхование – 0,1 %). При этом право на применение пониженной ставки по налогу на прибыль организаций и пониженного совокупного тарифа страховых взносов предусматривается для организаций, включенных в реестр организаций, оказывающих услуги (выполняющих работы) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции, ведение которого будет осуществляться министерством промышленности и торговли Российской Федерации.

Также обязательными условиями для применения указанных преференций станут условие о численности работников организации (не менее семи человек) и о доле доходов от реализации услуг (работ) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции по итогам отчетного (налогового, расчетного) периода, составляющей в сумме всех доходов организации за отчетный (налоговый, расчетный) период (не менее 90%).

Одновременно исключаются из операций, не подлежащих налогообложению налогом на добавленную стоимость (освобождаемых от налогообложения налогом на добавленную стоимость), операции по реализации исключительных прав на программы для электронных вычислительных машин, базы данных, не включенные в реестр российского программного обеспечения, а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора.

Кроме того, освобождение от налогообложения налогом на добавленную стоимость предлагается не распространять на операции по передаче прав на использование программ для электронных вычислительных машин и баз данных, если такие права связаны с распространением рекламной информации в Интернете.

Новый налоговый режим для IT-бизнеса (из презентации премьера Михаила Мишустина 9 июля)

| Виды льгот | Было | Стало |

| Сумма страховых взносов | 14% для аккредитованных IT-компаний, 90% доходов которых приходится на продажу ПО и услуг по его разработке и поддержке | 7,6% для аккредитованных IT-компаний, 90% доходов которых приходится на продажу ПО и услуг по его разработке и поддержке, а также облачных услуг и услуг дата-центров |

| Налог на прибыль | 20% | 3% для аккредитованных российских IT-компаний |

| НДС | освобождается от уплаты НДС предоставление прав по использованию ПО на основании лицензионных договоров | освобождается от уплаты НДС предоставление прав по использованию ПО, включенного в реестр российского ПО, на основании лицензионных договоров, а также по модели SaaS |

Законопроектом также предусмотрено, что физические лица, находившиеся на территории РФ в 2020 году от 90 до 182 дней включительно, получают право признать себя российскими налоговыми резидентами в 2020 году на основании подаваемого в налоговые органы заявления. Заявление подается в произвольной форме вместе с налоговой декларацией по налогу на доходы физических лиц. Эта норма, как предполагается, вступит в силу с момента опубликования закона и распространится на правоотношения, возникшие с 1 января 2020 года.

Из финансово-экономического обоснования

Принятие законопроекта приведет к ежегодным выпадающим доходам бюджетов бюджетной системы Российской Федерации по налогу на прибыль организаций по IТ-компаниям в размере порядка 32 млрд рублей. Определить выпадающие доходы по организациям, осуществляющим деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции, не представляется возможным. Источником компенсации данных потерь будут являться дополнительные поступления по налогу на добавленную стоимость за счет исключения из операций, не подлежащих обложению НДС (освобожденных от обложения НДС), операций по реализации исключительных прав на программы для электронных вычислительных машин, базы данных, не включенные в реестр российского программного обеспечения, а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора.

В связи с дополнительным снижением тарифов страховых взносов для IT-компаний увеличение объема выпадающих доходов государственных внебюджетных фондов (Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и Федеральный фонд обязательного медицинского страхования) составит: в 2021 году 24,7 млрд рублей, в 2022 году – 26,4 млрд рублей, в 2023 году 28,3 млрд рублей. Согласно прогнозному расчету объем выпадающих доходов бюджетов государственных внебюджетных фондов в случае установления для организаций, осуществляющих проектирование электронной компонентной базы, пониженных тарифов страховых взносов в совокупном размере 7,6% за период 2021 – 2024 годов составит 80,4 млрд рублей.

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube