Результаты опроса предпринимателей "ТОСЭР "Тольятти" - информированность и готовность к участию"

2. Что Вы думаете о возможности получения статуса резидента для себя?

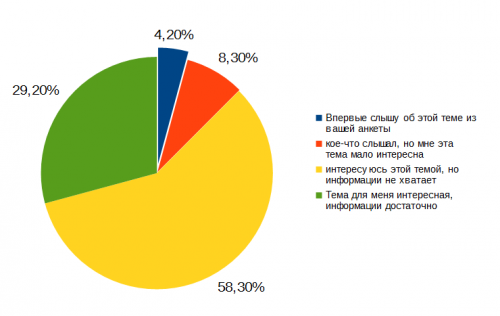

Для 87.5% ответивших тема ТОСЭР интересна, для 2 из 3 представителей этой категории информации по теме на сегодняшний день недостаточно.

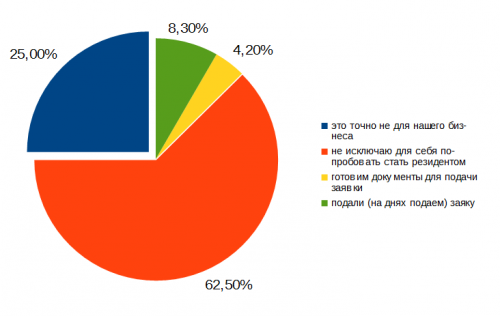

Каждый четвертый из ответивших полагает, что тема ТОСЭР не для него. Более 60% не исключают своего участия. Почти 10% подали или вот-вот подадут заявку, еще 4% собирают необходимые для заявки документы.

Меньше всего предприниматели ожидают каких-либо разъяснений от депутатов. Относительно темы ТОСЭР доверяют этому источнику информации — 8.3% ответивших на вопросы анкеты.

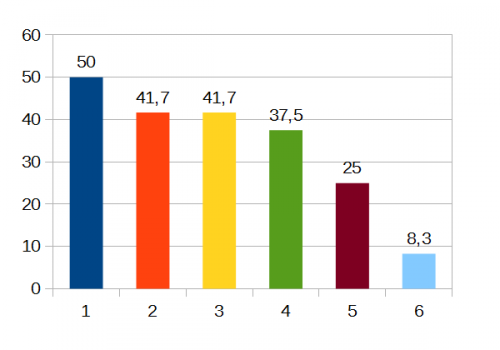

Больше всего предприниматели доверяют предпринимателям — 50.0%. При этом особенно ценен уже имеющийся опыт взаимодействия предпринимателя с властью, пусть и в других проектах.

Примерно в равной степени пользуются доверием в качестве источников информации по теме открывающихся для предпринимателей участием в ТОСЭР перспектив:

— представители правительства Самарской области — 41.7%,

— представители бизнес-сообществ — 41.7%,

— представители мэрии г.Тольятти — 37.5%.

Мнению и оценкам экспертного сообщества или средств массовой информации доверяет лишь 25% ответивших на анкету предпринимателей.

Даже поверхностный контент-анализ СМИ и ЭСМИ по теме ТОСЭР показывает, что в настоящее время чуть ли не единственным источником информации по теме является мэрия г.Тольятти.

О перспективах, которые открывает ТОСЭР перед предпринимателями, можно узнать из многих информационных источников. Выберите, пожалуйста, из предложенного ниже списка не больше 3-х источников информации по этой теме, которым Вы доверяете больше, чем другим:

2. губернатор Самарской области, областные министры

3. представители бизнес объединений, бизнес-сообществ

4. мэр г.о.Тольятти, руководители структурных подразделений мэрии

5. эксперты, ученые, журналисты

6. депутаты Самарской областной и Тольяттинской городской дум

Независимо от того, допускаете ли Вы в настоящий момент для себя возможность стать резидентом ТОСЭР «Тольятти» или не допускаете, оцените, пожалуйста, по 5-балльной шкале каждый из рисков, которые могут ждать будущих резидентов ТОСЭР «Тольятти» ( 1 — риск минимальный, 5 — максимальный):

2. чрезмерное вмешательство представителей властей в бизнес резидентов

3. ухудшение социально-экономической ситуации в Тольятти

4. обыкновенная возможность неуспеха самого проекта как любого нового дела

5. ухудшение общей социально-экономической ситуации в стране

6. ненужная публичность, чрезмерная открытость для реализации бизнес-проекта

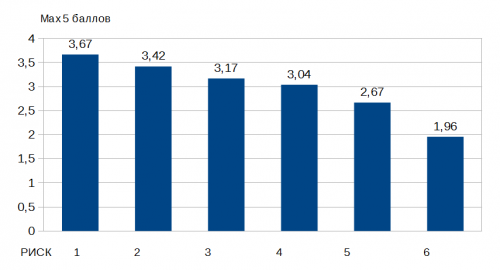

В ответах ни один из рисков не превысил даже 4, не говоря уже о 5 баллах.

Больше остальных рисков предприниматели опасаются:

— возможного изменения властью условий соглашения в ходе реализации проекта — 3,67

— чрезмерного вмешательства представителей властей в бизнес резидентов — 3,42.

(чем больше масштаб предприятия — КУАЗ, СИБУР, АКОМ — тем меньше опасений такого вмешательства)

Беспокоит их и вероятность ухудшения социально-экономической ситуации в Тольятти — 3,17, в меньшей степени — такое же ухудшение в целом в стране — 2,67.

Не сбрасывают со счетов они и возможность провала самого инвестиционного проекта — 3,04.

Разъяснение вероятности или невероятности первых двух рисков не требует от авторов проекта каких-то особых усилий и понимания как будет изменяться социально-экономическая ситуация в городе и в стране. Но этот аспект вообще отсутствует в информационных материалах.

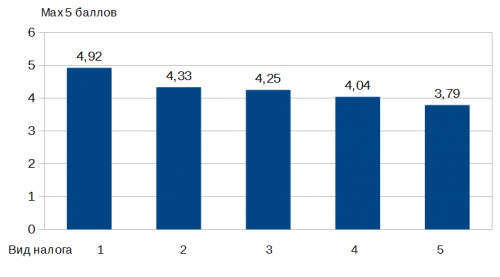

Об оценке привлекательности «пряников», льгот, преференций, связанных с участием в проекте ТОСЭР.

В отличие от оценки рисков, при которой ни один из них не превысил 4 баллов, при оценке льгот только преференция по уплате налога на землю «не дотянула» до 4 баллов — 3,79.

Все остальные льготы оценивались выше 4 баллов, а льгота по страховым выплатам получила практически максимально возможный балл — 4,92.

Другими словами, информация о льготах, которую и тиражирует мэрия в своих информационных материалах, действительно, привлекательна для будущих или возможных резидентов (не забываем при этом о том, что ответами на анкету пренебрегли 90% получивших ее предпринимателей).

Такую информацию в дальнейшем следует только наращивать. Другое дело, что предприниматели знают о наличии у медали двух сторон. Отсутствие информации о рисках не позволяет полностью доверять информации о преференциях.

Оцените, пожалуйста, по шкале из 5 баллов привлекательность для Вас предлагаемых резидентам ТОСЭР «Тольятти» льгот. (5 — очень привлекательно, 1 — совсем не привлекательно)

2. Налог на прибыль в региональный бюджет

3. Налог на имущество

4. Налог на прибыль в федеральный бюджет

5. Налог на землю

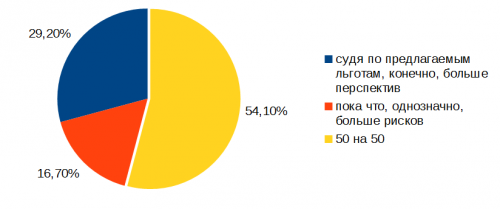

Не исключено, что именно поэтому при доминировании позитивной информации о ТОСЭР у интересующихся этим предложением предпринимателей нет такого же превосходства в положительной оценке перспектив участия в проекте.

Почти 30% ответивших на вопросы анкеты предпринимателей считает, что перспектив в развитии бизнеса участие в ТОСЭР имеет гораздо больше, чем рисков.

Около 17% предпринимателей полагает, что больше рисков. Каждый второй (54%) думает, что рисков и перспектив 50 на 50.

На базе имеющейся у Вас информации оцените, пожалуйста, чего больше в статусе резидента ТОСЭР «Тольятти»: перспектив развития для Вашего бизнеса или возможных рисков?

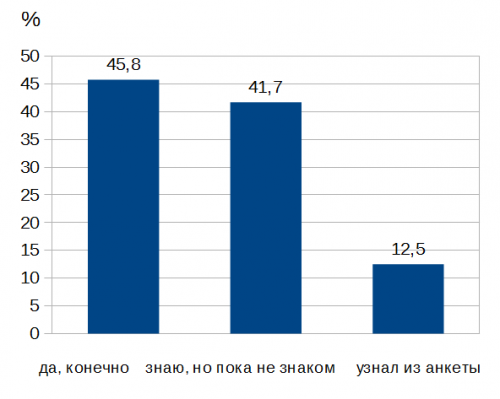

Лишь 1 из 10 ответивших на анкету предпринимателей о существовании такого Порядка узнал из полученной анкеты… Оставшиеся распределились на две примерно между собой равные группы:

— имели возможность ознакомиться с утвержденным Порядком и воспользовались этой возможностью — 45.8%,

— слышали и знают о существовании такого Порядка, но сами еще не ознакомились — 41.7%.

В ноябре 2016 года Постановлением Правительства Самарской области утвержден порядок получения статуса резидента ТОСЭР «Тольятти». Была ли у Вас возможность с ним ознакомиться?

Выводы и предложения.

В логической цепочке «узнал о ТОСЭР — познакомился с материалами о ТОСЭР — начал сбор необходимых документов для участия в проекте ТОСЭР» узким местом является именно сама «покупка», хотя «покупателю» — предпринимателю предложение об участии в проекте ТОСЭР больше нравится, чем не нравится.

Предприниматели указывают на отсутствие не просто информации о ТОСЭР, а информации о рисках участия в проекте.

Предприниматели больше чем кому-либо доверяют таким же предпринимателям, а эта позиция в информационном поле практически отсутствует. Безусловно, пример первых резидентов повлияет на изменение отношения к проекту сомневающихся и колеблющихся.

Однако об участии — подали заявку или вот-вот подадут — на сегодня заявляют (судя по материалам анкетирования) только представители крупных промышленных предприятий. Значит, существует возможность появления нового «риска» — «ТОСЭР придуман исключительно для больших».

ТОСЭР - это аналог особой экономической зоны (ОЭЗ) - предоставление налоговых преференций:

- налог на прибыль в первый год - 5%, в последующие годы - 10% (без ТОР 20%),

- налог на землю - 0% (без ТОР в среднем 1,5%),

- налог на имущество организаций - 0% (без ТОР 2,2%),

- страховые взносы в государственные внебюджетные фонды - 7,6% (без ТОР 30%).

По сути, это означает законное снижение налогового бремени значительной суммы добавочной стоимости (до 37% пунктов), то есть перерабатывающим отраслям, производствам будет экономнее по налогам начинать новый проект по производству и обработке, будучи резидентом ТОСЭР:

- там, где высока доля добавочной стоимости из-за задействования значительной доли ручного труда, что сказываестя на размере ФОТ,

- либо высокая доля автоматизации и механизации производства, что сказывается на сумме амортизации оборудования,

- где хорошая наценка на себестоимость (кроме торговли).

Чего нет в ТОСЭР? В ТОСЭР нет таможенных преференций - льгот по НДС и таможенным пошлинам и сборам при импорте/экспорте

Чего нет в ОЭЗ? в ОЭЗ нет льгот по страховым взносам в фонды обязательного страхования (пенсионное, социальное, медицинское) - ПФР, ФОМС, ФСС

Мы можем оценить шансы Вашего проекта на получение статуса резидента ТОСЭР или ОЭЗ для принятия взвешенного решения, разработать Вам бизнес-план проекта - резидента ОЭЗ или ТОСЭР по требованиям Правительства Самарской области. Обращайтесь к нам!

Создание ОЭЗ регулируется федеральным законодательством, а также решением о передаче ОЭЗ федерального уровня в ведение (и финансирование) регионов.

Создание ТОСЭР на территории моногородов с наиболее сложным социально-экономическим положением осуществляется в соответствии с Постановлением Правительства Российской Федерации от 22 июня 2015 года №614 «Об особенностях создания территорий опережающего социально-экономического развития на территориях монопрофильных муниципальных образований Российской Федерации (моногородов)».

Создание ТОСЭР на территории моногорода Тольятти осуществляется в соответствии с Постановлением Правительства Российской Федерации «О создании территории опережающего социально-экономического развития «Тольятти» №974 от 28.09.2016

Порядок получения статуса резидента ТОСЭР Тольятти осуществляется в соответствии с Постановлением Правительства Самарской области "Об обеспечении функционирования ТОСЭР Тольятти" №658 от 21.11.2016

Преимущества и недостатки статуса резидента ТОСЭР Тольятти в сравнении с режимом резидента ОЭЗ ППТ "Тольятти"

.jpg)

Мы можем рассчитать Вам эффект от реализации проекта в ТОСЭР или ОЭЗ (с учетом льгот резидента и без льгот) для принятия взвешенного решения, разработать Вам бизнес-план проекта - резидента ОЭЗ или ТОСЭР по требованиям Правительства Самарской области.

При необходимости - обращайтесь к нам!

Решение о выборе той или иной промышленной преференциальной зоны для размещения производства в ней, получения предусмотренных льгот и преференций, рекомендуем принимать, сравнив результаты рассчетов финансово-экономической модели проекта или бизнеса (ФЭМ) по 3 сценариям:

- размещение производства на территории ОЭЗ*,

- размещение производства на ТОСЭР*,

- размещение производства без получения льготного режима*.

* Примечание: также рационально сравнить вариант размещения на территории промышленной площадки или индустриального парка, который тоже имеет свои преференции и преимущества.

Сравнительным анализом вариантов - разностным методом - Вы получите ответ на свой вопрос и увидите эффект от размещения в сравнении с другими режимами и с режимом без льгот - важно при расчете оценить все плюсы и минусы, все риски решения.

Сравнение ставок налогооболожения прибыли организаций в ТОСЭР и ОЭЗ:

| ОЭЗ Тольятти | Бюджет | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Налог на прибыль | РФ | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% |

| РТ | 0% | 0% | 0% | 0% | 0% | 5% | 5% | 5% | 5% | 5% | 13,5% | 13,5% | 13,5% | 13,5% | 13,5% | |

| Сумма | 2% | 2% | 2% | 2% | 2% | 7% | 7% | 7% | 7% | 7% | 15,5% | 15,5% | 15,5% | 15,5% | 15,5% |

| ТОСЭР Тольятти | Бюджет | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| Налог на прибыль* | РФ | 0% | 0% | 0% | 0% | 0% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% | 2% |

| РТ | 5% | 5% | 5% | 5% | 5% | 10% | 10% | 10% | 10% | 10% | 10% | 10% | 10% | 10% | 10% | |

| Сумма | 5% | 5% | 5% | 5% | 5% | 12% | 12% | 12% | 12% | 12% | 12% | 12% | 12% | 12% | 12% |

.jpg)

* Приведена таблица ставок налога на прибыль при условии, что режим ТОСЭР продлят по окончании 10 лет еще на 5 лет (такая возможность предусмотрена Постановлением Правительства).

Таблица и график показывают, что ступеньки ОЭЗ более "пологие", а ступеньки ТОСЭР - более "крутые" (особенно если после 10 летниего льготного периода не будет продления еще на 5 и ставка с 11 года вернется к обычным 20%) - с точки зрения налогообложения прибыли режим ОЭЗ более щадящий, но налогообложение прибыли - это всего лишь один из поядка 20 факторов выбора между режимами

Еще по теме льгот:

Плюсы индустриальных парков

Плюсы особых экономических зон (ОЭЗ)

Плюсы территорий опережающего развития (ТОСЭР)

Плюсы промышленных (отраслевых, территориальных) кластеров

Мы можем оказать услугу сопровождения Вашей заявки на получение льгот и преференций, субсидий государства!

При необходимости - обращайтесь к нам!

По итогам изучения нормативной документации и общения с предпринимателями, имеющими намерение получить статус резидента ТОСЭР и реализовать в этом статусе инвестиционный проект, начать новое производство и реализацию продукции в льготном налоговом режиме, сотрудники компании получили такой план по усовершенствованию "нормативки" режима ТОСЭР:

1. Минимальный объем капитальных вложений резидента ТОСЭР. Определение капитальных вложений

Предлагается:

- заменить слово "капитальные вложения" на "инвестиции" (более широкое понятие),

- предусмотреть и явно прописать - что относится к инвестициями, учитываемыми в соглашении с резидентами, а что - не относится и

- дать методику признания этих расходов (по какой стоимости, на какую дату, методом начислениям или кассовым методом и решить аналогичные т.п. методические неоднозначные толкования)

- признать инвестициями также вложения в нематериальные активы (ноу-хау, патенты, изобретения) и результаты интеллектуальной деятельности (РИД)

До получения внятного ответа на эти вопросы местные предприниматели не торопятся "вступать в ТОР" в качестве "действующего предприятия"

Справедливости ради нужно сказать что в ТОСЭР Тольятти хорошо относятся если действующий бизнес открывает новое ЮЛ и реализует новый инвестиционный проект с новым имуществом (максимум 30% может быть б\у, причем купленного не на территории Тольятти), новыми сотрудниками (не менее 20 человек)

По какой стоимости признается оборудования, купленного в лизинг?

По первоначальной (базовой) стоимости актива? Или же по всей стоимости договора лизинга с учетом удорожания - лизинговых платежей?

Как известно, лизинговая сделка содержит два типа платежей которые в договоре с лизинговой компании практически всегда не разделяются:

- есть выкупная стоимость оборудования

- есть плата за его пользование (аренду

А платеж в лизинговую компанию как правило совокупный без разделения на выкупную часть и аренду часть

Есть еще одно мнение - в качестве суммы инвестиций при приобретении оборудования в лизинг будет признан только:

- авансовый платеж, выплаченного за счёт средств предприятия

- и выкупной платеж, то есть оплата остаточной (недоамортизированной) стоимости актива, которое до момента перехода права собственности учитывается на балансе лизинговой компании (лизингодателя).

3. ТОСЭР в моногородах и ТОР на Дальнем Востоке - это не одно и то же.

Нормативная документация и Постановления Правительства по ТОСЭР в моногородах были сделаны на основе аналогичных документов о статусе резидента ТОСЭР, создаваемых на Дальнем Востоке, а те в свою очередь - на основе документов о создании особых экономических зон. То есть с точки зрения создания промышленных зон на свободном земельном участке (незастроенной территории - Greenfield).

Законодательство ТОР Дальнего Востока создано объективно правильно - там речь действительно идет о создании новойпромышленной зоны на ранее недостроенном земельном участке - фактически о новом строительстве в чистом поле.

А вот территория опережающего социально-экономического развития (ТОСЭР) в моногородах - представляет собой всю территорию города:

- с уже имеющимися коммуникациями (нуждающимися в увеличении пропускной способности, умощнении, капитальном ремонте)

- с построенными зданиями, помещениями (как вариант, нуждающимися в достройке, реконструкции)

- с освоенными земельными участками и чистыми з\у

- с ранее приобретенным и смонтированном на другой территории оборудовании, находившемся в эксплуатации

- с рабочим персоналом, который будет выполнять и функции по реализации нового проекта и функции остальной (непроектной, текущей) деятельности

Соответственно, для ТОСЭР моногородов должны быть проработаны вопросы признания в качестве инвестиций затрат, связанных с:

- работами по достройке и реконструкции, а не только в части нового строительства

- капитальными вложениями в арендованные объекты основных средств (здания, помещения)

- не только оснащением новым производственным оборудованием, но и переносом производственного оборудования с одной территории на другую

- закупкой оборудования, бывшего в эксплуатации

Что льготируется, а что - нет?

Причем бремя доказательности правильности применяемых методик расчёта и применяемых баз распределения косвенных расходов ляжет на налогоплательщика

Мы - практики и реалисты, а потому знаем, что презумпция невиновности во взаимоотношениях предпринимателя и гос. аппарата - сказка для наивных юристов

В стране, где еще 2-3 десятка лет предпринимательство было уголовно наказуемым деянием и даже у "братвы" тоже награждалось презрительным термином "коммерс", пока еще приходится самому доказывать что "не верблюд" и отношение еще далеко от достойного уважения к налогоплательщику.

На сегодняшний день не решен методически и не получен ответ на вопрос:

- льготируются ли вся деятельность предприятия, ставшего резидентом ТОСЭР

- или только часть его деятельности связанная с реализацией нового инвестиционного проекта?

Очень многие методики распределения расходов, являющимися косвенными, содержит элементы субъективизма бухгалтера или же наоборот - не вникания законодателя, составлявшего методику в специфику работы конкретного бизнеса.

Это означает, что методики распределения на предприятии могут быть оспорены контрольно-надзорными органами, службами и методологами Министерства Финансов или Федеральной Налоговой Службы

А это - недопустимо, потому что должно быть совершенно четкое единообразное толкование и объективная методика, иначе предприятие получит вместо льгот многолетние споры и тяжбы, давление фискальных органов, вместо того, чтобы все свое внимание и ресурсы бросить на реализацию инновационного проекта.

Например, в части льгот по налогу на землю:

Льготируемся только з\у приобретенный после получения статуса резидента ТОСЭР

Или весь участок, на котором стоят производственные корпуса действующего предприятия, а на свободной его части путем нового строительства реализуется новый проект?

В части льгот по налогу на имущество организаций:

Льготируется все имущество предприятия, которое получило статус резидента ТОСЭР, будучи уже действующим предприятием?

Или только вновь приобретенное после получения статуса резидента ТОСЭР оборудование?

К льготируемому относится весь существующий имущественный комплекс?

Или только вновь построенные после получения статуса резидента ТОСЭР здания и сооружения?

Только в части достройки новых объектов или же все затраты на реконструкцию - могут быть зачтены в качестве инвестиций как ключевой показатель эффективности резидента?

В части льгот по взносам (отчислениям с ФОТ) - ЕССН:

Весь штатный персонал предприятия имеет право на льготу по отчислениям в фонды обязательного пенсионного медицинского и социального страхования?

Или же только персонал, связанный с реализации нового проекта?

Это имеет известную методическую проблему и трудность ведения раздельного учета затрат на оплату труда персонала

Помимо оплаты труда персонала очень много расходов косвенного характера -относящиеся и к реализации проекта и управлению основной деятельностью предприятия (непроектная)

Какая часть налога на прибыль организации может быть рассчитана с учетом льгот?

Вся прибыль предприятия?

Или же прибыль, полученная от реализации проекта?

На сегодняшний день раздельный учет прибыли проекта чрезвычайно затруднен - он не имеет объективных утвержденных критериев разделения и абсолютно неоспоримых баз распределения косвенных расходов

При необходимости разработки бизнес-плана для резидента ОЭЗ или ТОСЭР - обращайтесь к нам. Сотрудники компании имеют соотвествующий опыт.

При необходимости организовать обучающий семинар для Вас или Ваших сотрудников "Как стать резидентом ТОСЭР?" или "Как разработать бизнес план своими силами?" - также обращайтесь к нам, научим, есть опыт

Сотрудники компании "Верное решение" оказывают услуги консультационного сопровождения и разработки документации:

- для резидентов и управляющих компаний промышленных площадок (индустриальных парков), технопарков,

- резидентов и УК территорий опережающего развития (ТОР),

- резидентов и УК особых экономических зон (ОЭЗ), свободных экономических зон (СЭЗ),

- бизнес-инкубаторов и других объектов инфраструктуры,

- разрабатывают юридическую документацию, концепции развития и бизнес-план развития проекта,

- консультируют по финансово-экономическим, маркетинговым вопросам.

Мы предлагаем Вам воспользоваться комплексом услуг Компании:

- подготовка документации и сопровождение проекта для получения статуса резидента территории опережающего развития (ТОР)

- подготовка документации и сопровождение проекта для получения статуса резидента особых экономических зон (ОЭЗ), свободных экономических зон (СЭЗ), территориальных и отраслевых кластеров, Центров кластерного развития (ЦКР),

- получение целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах региональных и федеральных органов власти России,

- консультационная и информационная поддержка участников государственных конкурсов на соискание государственной поддержки в виде налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах Республики Татарстан и России,

- разработка для девелопера (управляющей компании) концепции развития (стратегии), бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту,

- разработка технико-экономического обоснования (ТЭО), бизнес-плана для резидента, презентации, паспорта проекта, мастер-плана, подготовка пакета документации по проекту,

- проведение исследований рынков (маркетинговых),

- привлечение инвестиций, партнеров в проект, бизнес.

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube  Whatsapp

Whatsapp