МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 28 декабря 2018 г. N 748

от 28 декабря 2018 г. N 748

ОБ УТВЕРЖДЕНИИ МЕТОДИКИ

РАСЧЕТА ПОКАЗАТЕЛЕЙ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

ПРЕДПРИЯТИЯ, ОТРАСЛИ, СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ

И МЕТОДИКИ РАСЧЕТА ОТДЕЛЬНЫХ ПОКАЗАТЕЛЕЙ НАЦИОНАЛЬНОГО

ПРОЕКТА "ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА И ПОДДЕРЖКА ЗАНЯТОСТИ"

РАСЧЕТА ПОКАЗАТЕЛЕЙ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

ПРЕДПРИЯТИЯ, ОТРАСЛИ, СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ

И МЕТОДИКИ РАСЧЕТА ОТДЕЛЬНЫХ ПОКАЗАТЕЛЕЙ НАЦИОНАЛЬНОГО

ПРОЕКТА "ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА И ПОДДЕРЖКА ЗАНЯТОСТИ"

В целях реализации национального проекта "Производительность труда и поддержка занятости" (далее - национальный проект), а также мониторинга его целевых показателей приказываю:

1. Утвердить:

Методику расчета показателей производительности труда предприятия, отрасли, субъекта Российской Федерации согласно приложению N 1;

Методику расчета отдельных показателей национального проекта "Производительность труда и поддержка занятости" согласно приложению N 2.

2. Настоящий приказ вступает в силу с 1 января 2019 года.

3. Контроль за исполнением настоящего приказа возложить на заместителя Министра Галкина С.С.

Министр

М.С.ОРЕШКИН

М.С.ОРЕШКИН

Приложение N 1

к приказу Минэкономразвития России

от 28.12.2018 N 748

к приказу Минэкономразвития России

от 28.12.2018 N 748

МЕТОДИКА

РАСЧЕТА ПОКАЗАТЕЛЕЙ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

ПРЕДПРИЯТИЯ, ОТРАСЛИ, СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ

РАСЧЕТА ПОКАЗАТЕЛЕЙ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

ПРЕДПРИЯТИЯ, ОТРАСЛИ, СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ

I. Общие положения

1. Настоящий документ определяет порядок расчета показателей производительности труда предприятия, отрасли, субъекта Российской Федерации (далее - Методика).

2. Под предприятием для целей настоящей Методики понимаются коммерческие организации, относящиеся к предприятиям базовых несырьевых отраслей экономики с объемом годовой выручки от 400 млн. руб. до 30 млрд. руб., а также применяющих общую систему налогообложения или единый сельскохозяйственный налог.

3. Отрасль представляет совокупность предприятий, сгруппированных по основному виду деятельности по Общероссийскому классификатору видов экономической деятельности, утвержденному приказом Росстандарта от 31 января 2014 г. N 14-ст (ОКВЭД-2).

4. Под базовыми несырьевыми отраслями экономики Российской Федерации (БНО) для целей настоящей Методики понимаются согласно ОКВЭД-2:

- обрабатывающие производства (раздел C), за исключением группировок "Производство кокса и нефтепродуктов" (класс 19), "Производство табака" (класс 12), "Производство напитков, кроме производства безалкогольных напитков" (группы 11.01, 11.02, 11.03, 11.04, 11.05, 11.06);

- строительство (раздел F);

- транспортировка и хранение (раздел H), за исключением группировок "Хранение и складирование нефти и продуктов ее переработки" (вид 52.10.21), "Хранение и складирование газа и продуктов его переработки" (вид 52.10.22) и "Деятельность трубопроводного транспорта" (подкласс 49.5);

- сельское, лесное хозяйство, охота, рыболовство и рыбоводство (раздел A), за исключением группировки "Выращивание табака и махорки" (группа 01.15).

5. Производительность труда субъекта Российской Федерации (далее - субъект) представляет совокупную производительность труда предприятий с учетом следующего:

- в случае если предприятие имеет обособленные подразделения, филиалы, представительства, структурные подразделения на территории двух и более субъектов (далее - многотерриториальное предприятие, МТП), то производительность труда предприятия разносится по субъектам по месту нахождения такого обособленного подразделения, филиала, представительства, структурного подразделения;

- в случае если предприятие не имеет обособленных подразделений, филиалов, представительств, структурных подразделений на территории двух и более субъектов, производительность труда предприятия учитывается в производительности труда субъекта по месту государственной регистрации такого предприятия.

6. Производительность труда многотерриториального предприятия с объемом выручки до 30 млрд. руб. в год разносится по субъектам в соответствии со следующим правилом: добавленная стоимость и затраты труда МТП разносятся по субъектам пропорционально доле налоговой базы по налогу на прибыль в бюджеты субъектов на основании данных строки 40 приложения N 5 к Листу 2 налоговой декларации по налогу на прибыль организаций, утвержденной приказом ФНС России от 19 октября 2016 г. N ММВ-7-3/572@ "Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме" (зарегистрирован Минюстом России 27 октября 2016 г., регистрационный N 44161) (далее - декларация по налогу на прибыль).

7. Многотерриториальные предприятия с объемом выручки более 30 млрд. руб. в год исключаются из расчетов производительности труда по БНО субъектов и учитываются в производительности труда БНО в целом по Российской Федерации.

8. В целях отбора предприятий по объему годовой выручки используются данные предприятий из Отчета о финансовых результатах (код формы по ОКУД 0710002), утвержденного приказом Минфина России от 2 июля 2010 г. N 66н "О формах бухгалтерской отчетности организаций" (зарегистрирован Минюстом России 2 августа 2010 г., регистрационный N 18023) с изменениями, внесенными приказами Минфина России от 5 октября 2011 г. N 124н (зарегистрирован Минюстом России 13 декабря 2011 г., регистрационный N 22599), от 17 августа 2012 г. N 113н (зарегистрирован Минюстом России 4 октября 2012 г., регистрационный N 25592), от 4 декабря 2012 г. N 154н (зарегистрирован Минюстом России 29 декабря 2012 г., регистрационный N 26501), от 6 апреля 2015 г. N 57н (зарегистрирован Минюстом России 30 апреля 2015 г., регистрационный N 37103), от 6 марта 2018 г. N 41н (зарегистрирован Минюстом России 15 мая 2018 г., регистрационный N 51103).

9. По результатам отбора предприятий по согласованию с ответственными представителями субъектов формируется перечень предприятий, включаемых в расчет агрегированных показателей производительности труда по субъектам в разрезе видов деятельности.

II. Расчет показателей производительности труда

предприятия, отрасли, субъекта Российской Федерации

предприятия, отрасли, субъекта Российской Федерации

10. В целях применения настоящей Методики производительность труда в общем виде измеряется как добавленная стоимость (ДС) на единицу затрат труда (ЗТ) согласно рекомендациям Системы национальных счетов 2008 года.

11. Расчет производительности труда предприятия (годовой показатель) осуществляется по следующим правилам:

1) добавленная стоимость (ДС) рассчитывается как сумма прибыли от продажи товаров, выполнения работ или оказания услуг, оплаты труда работников и страховых взносов, уплачиваемых предприятием в государственные внебюджетные фонды Российской Федерации, по следующей формуле:

ДС = Приб + ОТ + СтрхВ + НалСб,

где:

Приб - прибыль предприятия;

ОТ - сумма расходов на оплату труда работников;

СтрхВ - сумма страховых взносов;

НалСб - сумма налогов, включаемых в себестоимость.

При этом для предприятий БНО, использующих общий режим налогообложения, прибыль рассчитывается по данным налоговой декларации по налогу на прибыль организации как разница между выручкой от реализации и прямых расходов по следующей формуле:

Приб = Выр - ПрмРсх,

где:

Выр - сумма строк 11 ("Выручка от реализации товаров (работ, услуг) собственного производства") и 12 ("Выручка от реализации покупных товаров") приложения N 1 к Листу 2 формы налоговой декларации по налогу на прибыль организации;

ПрмРсх - сумма строк 10 ("Прямые расходы, относящиеся к реализованным товарам (работам, услугам)") и 20 ("Прямые расходы налогоплательщиков, осуществляющих оптовую, мелкооптовую и розничную торговлю в текущем отчетном (налоговом) периоде, относящиеся к реализованным товарам") приложения N 2 к Листу 2 формы налоговой декларации по налогу на прибыль организации.

Для предприятий БНО, уплачивающих единый сельскохозяйственный налог (ЕСХН), прибыль рассчитывается как разность строк 10 и 20 раздела 2 налоговой декларации по единому сельскохозяйственному налогу, утвержденной приказом ФНС России от 28 июля 2014 г. N ММВ-7-3/384@ (зарегистрирован Минюстом России 26 февраля 2016 г., регистрационный N 41224) с изменениями, внесенными приказом ФНС России от 1 февраля 2016 г. N ММВ-7-3/51@ (зарегистрирован Минюстом России 26 февраля 2016 г. N 41224);

ОТ - расходы на оплату труда, рассчитываемые на основе данных Справки 2-НДФЛ, утвержденной приказом ФНС России от 2 октября 2018 г. N ММВ-7-11/566@ "Об утверждении формы сведений о доходах физических лиц и суммах налога на доходы физических лиц, порядка заполнения и формата ее представления в электронной форме, а также порядка представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц" (зарегистрирован Минюстом России 22 октября 2018 г., регистрационный N 52491) (далее - Справка 2-НДФЛ), по следующей формуле:

где:

N - количество работников предприятия, включая внешних совместителей и работающих по договорам гражданско-правового характера <1>;

--------------------------------

<1> Указываются все работники, за которых предприятие подает Справки 2-НДФЛ.

ОСДi - сумма трудовых доходов, выплаченных i-тому работнику предприятия; рассчитывается как сумма строк "Сумма дохода" приложения Справки 2-НДФЛ, для которых коды доходов, утвержденных приказом ФНС России от 10 сентября 2015 г. N ММВ-7-11/387@ "Об утверждении кодов видов доходов и вычетов" (зарегистрирован Минюстом России 13 ноября 2015 г., регистрационный N 39705) с изменениями, внесенными приказами ФНС России от 22 ноября 2016 г. N ММВ-7-11/633@ (зарегистрирован Минюстом России 14 декабря 2016 г., регистрационный N 44708), от 24 октября 2017 г. N ММВ-7-11/820@ (зарегистрирован Минюстом России 21 декабря 2017 г., регистрационный N 49351), равны 2000, 2001, 2002, 2003, 2010, 2012, 2013, 2014, 2300, 2510, 2520, 2530, 2760, 2762;

СтрхВ - страховые взносы, уплачиваемые предприятиями в государственные внебюджетные фонды Российской Федерации, рассчитываются как сумма соответствующих платежей на основе данных формы расчета по страховым взносам, утвержденной приказом ФНС России от 10 октября 2016 г. N ММВ-7-11/551@ "Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме" (зарегистрирован Минюстом России 26 октября 2016 г., регистрационный N 44141) (далее - форма по страховым взносам), имеющей в качестве расчетного (отчетного) периода код 34 (годовая форма), по следующей формуле:

СтрхВ = ВзнОПС + ВзнОПСД + ВзнОМС + ВзнОСС + ВзнДСО,

где:

ВзнОПС - сумма страховых взносов на обязательное пенсионное страхование (строка 30 раздела 1 формы по страховым взносам);

ВзнОПСД - сумма страховых взносов на обязательное пенсионное страхование по дополнительному тарифу (строка 70 раздела 1 формы по страховым взносам);

ВзнОМС - сумма страховых взносов на обязательное медицинское страхование (строка 50 раздела 1 формы по страховым взносам);

ВзнОСС - сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (строка 60 раздела 1 приложения N 2 формы по страховым взносам);

ВзнДСО - сумма страховых взносов на дополнительное социальное обеспечение (строка 90 раздела 1 формы по страховым взносам).

Для целей применения настоящей Методики список налогов, включаемых в себестоимость (помимо страховых взносов), ограничен налогом на имущество организаций и выражается следующей формулой:

НалСб = НалИм,

где:

НалИм - строка 220 раздела 2 налоговой декларации по налогу на имущество организаций, утвержденной приказом ФНС России от 31 марта 2017 г. N ММВ-7-21/271@ "Об утверждении форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и порядков их заполнения" (зарегистрирован Минюстом России 12 апреля 2017 г., регистрационный N 46348);

2) затраты труда (ЗТ) определяются как среднемесячное количество застрахованных лиц по данным четырех квартальных форм по страховым взносам:

где:

КЗЛij - столбец j строки 10 подраздела 1.1 приложения N 1 раздела 1 формы по страховым взносам за i-тый квартал года;

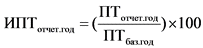

3) производительность труда (ПТ) в текущих ценах (ПТ_ТЦ) для предприятия рассчитывается по следующей формуле:

4) индекс производительности труда в текущих ценах для предприятия i в период времени t рассчитывается, как:

5) производительность труда в ценах базового года (ПТ_БГ) для предприятия рассчитывается с использованием дефляторов по видам деятельности:

где:

ИндДефлДСtj - индекс-дефлятор добавленной стоимости по основному виду деятельности j предприятия в период t;

6) добавленная стоимость в ценах базового года (ДС_БГ) для предприятия рассчитывается с использованием дефляторов по видам деятельности:

где:

ИндДефлДСtj - индекс-дефлятор добавленной стоимости по основному виду деятельности j предприятия в период t;

7) индекс производительности труда в сопоставимых ценах для предприятия i в период времени t рассчитывается с использованием дефляторов по следующей формуле:

где:

j - основной вид деятельности предприятия;

ИндДефлДСtj - индекс-дефлятор добавленной стоимости по виду деятельности j в период t.

Источником данных индексов-дефляторов (ИндДефлДСtj) являются таблицы индексов-дефляторов валовой добавленной стоимости по видам экономической деятельности, публикуемые Росстатом в информационно-телекоммуникационной сети "Интернет" на сайте www.gks.ru в подразделе "Валовый Внутренний Продукт - Произведенный ВВП - Годовые данные по ОКВЭД-2 - Данные в детализированной разработке" раздела Национальные счета <2>.

--------------------------------

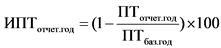

8) прирост производительности труда в ценах базового года ( ) рассчитывается как индекс производительности труда в ценах базового года за вычетом единицы.

) рассчитывается как индекс производительности труда в ценах базового года за вычетом единицы.

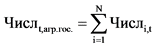

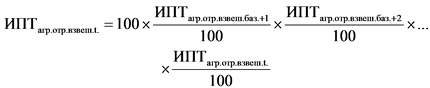

) рассчитывается как индекс производительности труда в ценах базового года за вычетом единицы.12. Расчет производительности труда отрасли, субъекта Российской Федерации осуществляется по следующим правилам:

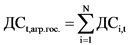

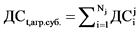

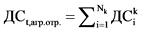

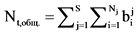

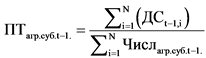

1) для количественных показателей (добавленная стоимость, затраты труда) расчет производится как простая сумма по предприятиям по следующим формулам:

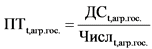

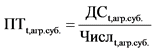

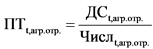

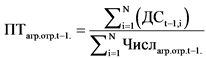

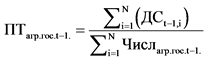

2) для удельных показателей (производительность труда) - как соотношение сумм по следующей формуле:

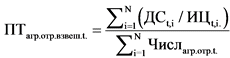

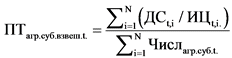

либо как средневзвешенное значение показателей производительности труда предприятий, входящих в указанный агрегат, где весами выступают затраты труда по этим предприятиям по следующей формуле:

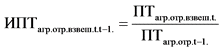

3) для индексов производительности труда в сопоставимых ценах - как соотношение соответствующих сумм по следующей формуле:

III. Расчет целевых показателей национального проекта

по производительности труда

по производительности труда

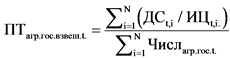

13. Показатель "Рост производительности труда на средних и крупных предприятиях базовых несырьевых отраслей экономики по отношению к предыдущему году по Российской Федерации" для года t рассчитывается как соотношение сумм добавленных стоимостей года t к году t-1 в ценах базового года и затрат труда в году t к году t-1 всех средних и крупных предприятий, имеющих в качестве основного виды деятельности, входящие в состав базовых несырьевых отраслей экономики, и осуществляющих экономическую деятельность на территории Российской Федерации, а также передающих данные в органы налогового учета (ФНС России), по следующей формуле:

14. Показатель "Рост производительности труда на средних и крупных предприятиях базовых несырьевых отраслей экономики по отношению к предыдущему году по субъектам Российской Федерации" для года t рассчитывается как соотношение сумм добавленных стоимостей года t к году t-1 в ценах базового года и затрат труда в году t к году t-1 всех средних и крупных предприятий, имеющих в качестве основного виды деятельности, входящие в состав базовых несырьевых отраслей экономики и зарегистрированных или имеющих обособленные подразделения на территории субъекта Российской Федерации (с учетом положений пунктов 5 - 9 настоящей Методики), а также передающих данные в органы налогового учета (ФНС России), по следующей формуле:

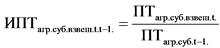

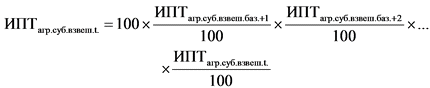

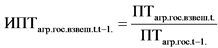

15. Показатель "Прирост производительности труда на средних и крупных предприятиях базовых несырьевых отраслей экономики по отношению к производительности труда по Российской Федерации" рассчитывается как разница соответствующих индексов по следующей формуле <3>:

--------------------------------

<3> Показатель не является целевым показателем национального проекта, рассчитывается справочно.

где:

показатель ИПТt рассчитывается в соответствии с формулой, указанной в пункте 13 настоящей Методики;

показатель  рассчитывается как соотношение сумм добавленных стоимостей года t к году t-1 в ценах базового года и затрат труда в году t к году t-1 всех предприятий, осуществляющих экономическую деятельность на территории Российской Федерации, а также передающих данные в органы налогового учета (ФНС России).

рассчитывается как соотношение сумм добавленных стоимостей года t к году t-1 в ценах базового года и затрат труда в году t к году t-1 всех предприятий, осуществляющих экономическую деятельность на территории Российской Федерации, а также передающих данные в органы налогового учета (ФНС России).

рассчитывается как соотношение сумм добавленных стоимостей года t к году t-1 в ценах базового года и затрат труда в году t к году t-1 всех предприятий, осуществляющих экономическую деятельность на территории Российской Федерации, а также передающих данные в органы налогового учета (ФНС России).16. Показатель "Доля предприятий от общего числа предприятий, вовлеченных в национальный проект, на которых прирост производительности труда соответствует целевым показателям" <4> для года t рассчитывается как отношение числа предприятий, вовлеченных в национальный проект в году t, на которых прирост производительности труда в ценах базового года соответствует целевым показателям, к общему числу предприятий, вовлеченных в национальный проект в году t, по следующей формуле:

--------------------------------

<4> Не менее чем на 10%, 15% и 30% по результатам первого, второго и третьего годов соответственно участия предприятия в национальном проекте по сравнению с базовым значением, далее прирост не менее 5% по отношению к предыдущему году.

где:

- доля предприятий в год t от общего числа предприятий, вовлеченных в национальный проект в году t, на которых прирост производительности труда в ценах базового года (

- доля предприятий в год t от общего числа предприятий, вовлеченных в национальный проект в году t, на которых прирост производительности труда в ценах базового года ( ) соответствует целевым показателям;

) соответствует целевым показателям; - число предприятий в году t, вовлеченных в национальный проект, на которых прирост производительности труда в ценах базового года (

- число предприятий в году t, вовлеченных в национальный проект, на которых прирост производительности труда в ценах базового года ( ) соответствует целевым показателям;

) соответствует целевым показателям; - общее число предприятий в году t, вовлеченных в национальный проект.

- общее число предприятий в году t, вовлеченных в национальный проект. считается, как:

считается, как:

где:

ai = 1, если для предприятия i, вовлеченного в национальный проект, верно одно из следующих утверждений:

к базовому году не менее 10% <5> и t - первый год <6> участия предприятия в национальном проекте;

к базовому году не менее 10% <5> и t - первый год <6> участия предприятия в национальном проекте;--------------------------------

<5> Базовым годом участия предприятия в национальном проекте считается год t0, если было заключено соглашение о сотрудничестве между регионом i, ФЦК и предприятием j, либо соглашение о сотрудничестве между регионом i, РЦК и предприятием j, либо соглашение о сотрудничестве между предприятием j и регионом i при необходимости с привлечением третьей стороны с 1 апреля года (t0 - 1) по 31 марта года t0.

<6> i-ым годом участия предприятия в национальном проекте считается год t0 + i, где t0 - базовый год.

к базовому году не менее 15% и t - второй год участия предприятия в национальном проекте;

к базовому году не менее 15% и t - второй год участия предприятия в национальном проекте; к базовому году не менее 30% и t - третий год участия предприятия в национальном проекте;

к базовому году не менее 30% и t - третий год участия предприятия в национальном проекте; к предыдущему году не менее 5% и t - четвертый, пятый или шестой год участия предприятия в национальном проекте.

к предыдущему году не менее 5% и t - четвертый, пятый или шестой год участия предприятия в национальном проекте. считается следующим образом:

считается следующим образом:

где:

= 1, если было заключено соглашение о сотрудничестве между регионом i, ФЦК и предприятием j, либо соглашение о сотрудничестве между регионом i, РЦК и предприятием j, либо соглашение о сотрудничестве между предприятием j и регионом i при необходимости с привлечением третьей стороны на конец отчетного периода, а иначе

= 1, если было заключено соглашение о сотрудничестве между регионом i, ФЦК и предприятием j, либо соглашение о сотрудничестве между регионом i, РЦК и предприятием j, либо соглашение о сотрудничестве между предприятием j и регионом i при необходимости с привлечением третьей стороны на конец отчетного периода, а иначе  = 0;

= 0;Ki - количество средних и крупных предприятий базовых несырьевых отраслей экономики в регионе i.

17. Показатель "Доля предприятий субъекта Российской Федерации от общего числа предприятий субъекта Российской Федерации, вовлеченных в национальный проект, на которых прирост производительности труда соответствует целевым показателям" для года t рассчитывается как отношение числа предприятий субъекта Российской Федерации, вовлеченных в национальный проект в году t, на которых прирост производительности труда в ценах базового года соответствует целевым показателям к общему числу предприятий субъекта Российской Федерации, вовлеченных в национальный проект в году t, аналогично показателю, указанному в пункте 16 настоящей Методики, по следующей формуле:

где:

- доля предприятий субъекта Российской Федерации от общего числа предприятий субъекта Российской Федерации, вовлеченных в национальный проект, на которых прирост производительности труда соответствует целевым показателям;

- доля предприятий субъекта Российской Федерации от общего числа предприятий субъекта Российской Федерации, вовлеченных в национальный проект, на которых прирост производительности труда соответствует целевым показателям; - число предприятий субъекта Российской Федерации, вовлеченных в национальный проект, на которых прирост производительности труда соответствует целевым показателям;

- число предприятий субъекта Российской Федерации, вовлеченных в национальный проект, на которых прирост производительности труда соответствует целевым показателям; - общее число предприятий субъекта Российской Федерации, вовлеченных в национальный проект.

- общее число предприятий субъекта Российской Федерации, вовлеченных в национальный проект.Приложение N 2

к приказу Минэкономразвития России

от 28.12.2018 N 748

к приказу Минэкономразвития России

от 28.12.2018 N 748

МЕТОДИКА

РАСЧЕТА ОТДЕЛЬНЫХ ПОКАЗАТЕЛЕЙ НАЦИОНАЛЬНОГО ПРОЕКТА

"ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА И ПОДДЕРЖКА ЗАНЯТОСТИ"

РАСЧЕТА ОТДЕЛЬНЫХ ПОКАЗАТЕЛЕЙ НАЦИОНАЛЬНОГО ПРОЕКТА

"ПРОИЗВОДИТЕЛЬНОСТЬ ТРУДА И ПОДДЕРЖКА ЗАНЯТОСТИ"

1. Настоящая Методика определяет порядок расчета следующих показателей национального проекта "Производительность труда и поддержка занятости":

- "Количество привлеченных к участию в реализации национального проекта "Производительность труда и поддержка занятости" субъектов Российской Федерации";

- "Количество средних и крупных предприятий базовых несырьевых отраслей экономики, вовлеченных в реализацию национального проекта "Производительность труда и поддержка занятости";

- "Количество средних и крупных предприятий базовых несырьевых отраслей экономики, воспользовавшихся мерами поддержки в рамках национального проекта "Производительность труда и поддержка занятости".

2. Показатель "Количество привлеченных к участию в реализации национального проекта субъектов Российской Федерации, ед. нарастающим итогом" определяется по следующей формуле:

где:

ai = 1, если у региона i заключено и действует соглашение с Минэкономразвития России о сотрудничестве в сфере повышения производительности труда и поддержки занятости на конец отчетного периода, а иначе ai = 0.

3. Показатель "Количество средних и крупных предприятий базовых несырьевых отраслей, вовлеченных в реализацию национального проекта, ед. нарастающим итогом" определяется по следующей формуле:

где:

= 1, если было заключено соглашение о сотрудничестве между регионом i, ФЦК и предприятием j, либо соглашение о сотрудничестве между регионом i, РЦК и предприятием j, либо соглашение о сотрудничестве между предприятием j и регионом i при необходимости с привлечением третьей стороны на конец отчетного периода, а иначе

= 1, если было заключено соглашение о сотрудничестве между регионом i, ФЦК и предприятием j, либо соглашение о сотрудничестве между регионом i, РЦК и предприятием j, либо соглашение о сотрудничестве между предприятием j и регионом i при необходимости с привлечением третьей стороны на конец отчетного периода, а иначе  = 0.

= 0.Ki - количество средних и крупных предприятий базовых несырьевых отраслей в регионе i.

4. Показатель "Количество средних и крупных предприятий базовых несырьевых отраслей экономики, воспользовавшихся мерами поддержки в рамках национального проекта, не менее ед. нарастающим итогом" определяется по следующей формуле:

где:

K - количество средних и крупных предприятий базовых несырьевых отраслей экономики, воспользовавшихся мерами поддержки (финансовыми и нефинансовыми) в рамках национального проекта;

i - порядковый номер меры поддержки, разработанной в рамках национального проекта;

n - количество мер поддержки, разработанных в рамках национального проекта;

ki - количество средних и крупных предприятий базовых несырьевых отраслей экономики, воспользовавшихся i мерой поддержки в рамках национального проекта.

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube