Введение

На сегодняшний день существует глобальная проблема, которая в дальнейшем может обернуться катастрофой - проблема катастрофического истощения окружающей среды. Особо остро аспекты данной проблемы наблюдаются и в России: несанкционированные свалки, истощение ресурсов, изменение климата, выбросы отходов заводов и фабрик, исчезновение лесов - все это необходимо ликвидировать. Вышеперечисленные факты необходимо учитывать при разработке и реализации инвестиционных проектов. Если инвестор учитывает данные факты, то происходит реализация принципов ответственного инвестирования, т.е. учет в процессе принятия инвестиционных решений таких факторов как: экологические, социальные и управленческие (ESG). Основой реализации принципов ответственного инвестирования является применение механизма "зеленого" финансирования. Обратим внимание, что развитие России в последние 20 лет происходило по строго целевой экспортно-сырьевой модели роста, что повлекло диспропорции в экономике: значительная часть в экономике приходится на природоэксплуатирующие отрасли. Также отметим, что инвестиционная политика, реализуемая Россией, является экологически несбалансированной, что еще больше усугубляет проблему диспропорций между природоэксплуатирующими и перерабатывающими, обрабатывающими и инфраструктурными отраслями экономики [1].

Из-за ухудшения экономической конъюнктуры в стране и в мире вследствие негативного влияния пандемии COVID-19, в настоящее время "зеленые" проекты отошли на второй план, однако, это лишь краткосрочная тенденция. Анализ ежегодного доклада Всемирного экономического форума (далее по тексту, ВЭФ) показал, что одним из главных рисков, с которым может столкнуться человечество в ближайшей перспективе - это экологический риск, вероятность возникновения которого растет ежегодно [2]. В новом докладе ВЭФ "New Targets Required for Economic Recovery, Argues New World Economic Forum Report", вышедшем в июле 2020 года, отмечается, что в текущих реалиях экономики, правительствам всех стран необходимо выйти за рамки стандартных воздействий на экономику, в целях изменения целых секторов и совместно создать новые рынки, как в качестве регуляторов, так и инвесторов. Эти новые "пограничные" рынки необходимо ориентировать на "зеленую" экономику, экономику здравоохранения и образования. Несмотря на рост безработицы в странах, государствам необходимо заняться секторами роста будущего, а не защитой всех рабочих мест [3].

Цель исследования: проанализировать основные тенденции развития рынка "зеленого" финансирования в России и определить перспективы его развития в условиях новых вызовов.

Материал и методы исследования: для проведения исследований были использованы труды отечественных и зарубежных ученых, Федеральной службы государственной статистики, отчетные данные коммерческих банков, доклады Всемирного экономического форума по вопросам "зеленого" финансирования инвестиционных проектов. Применяемые методы исследования: научной абстракции, графический, сравнительный.

Результаты исследования и их обсуждение

Анализ отечественной и зарубежной литературы, публикаций в периодической печати, показал, что понятие "зеленой" экономики, "зеленого" финансирования все еще находится в процессе уточнения - дефиниции данных определений различаются в отдельных странах, а также в отдельных международных организациях [-9]Более того, дефиниции понятий отличаются в зависимости от заинтересованных сторон. Например, Европейский Союз в своем докладе "Defining "green" in the context of green finance" отмечает, что определения, касающиеся "зеленой" тематики, часто разрабатываются изолированно и отличаются в зависимости от сферы охвата, уровня детализации, прозрачности и количества одновременно заинтересованных сторон [8]. Термин "зеленое финансирование" тесно связан с такими понятиями, как климатическое финансирование и устойчивое финансирование. Несмотря на то, что некоторые международные организации используют данные понятия как взаимозаменяемые, необходимо иметь ввиду, что именно "зеленое" финансирование является частью устойчивого финансирования [8]. Провести грань между "зелеными" финансами и устойчивыми финансами сложно, но необходимо отметить существенное различие - при осуществлении "зеленого" финансирования наблюдается положительное влияние лишь на окружающую среду, при осуществлении устойчивого финансирования - влияние и на окружающую среду, и на социальную сферу, и на управление (ESG). Тем не менее можно выявить ряд признаков, присущих "зеленому" финансированию:

- средства направляются на финансирование развития и внедрения "зеленых" проектов, технологий, мероприятий;

- связано с низкоуглеродной, ресурсо-эффективной, инклюзивой экономикой;

- участие крупных институциональных инвесторов, а также выраженный интерес государства;

- внедрение инноваций;

- инвестиции в природный капитал, проявляющиеся в положительном воздействии на окружающую среду;

- рост благосостояния населения;

- финансирование чаще всего происходит за счет "зеленых" облигаций, "зеленых" кредитов или "зеленого" проектного финансирования;

- большая дюрация и др.

На основе обобщения вышеизложенного, нам представляется, что под "зеленым" финансированием необходимо понимать инструмент обеспечения реализации "зеленых" проектов, технологий, мероприятий, обладающий высокой дюрацией, оказывающий положительное влияние на окружающую среду и, как следствие, на благосостояние населения.

Анализ литературы позволил понять, что применение модели "зеленой" экономики позволит достичь устойчивое развитие страны, которое проявляется в развитии, обеспечивающем нужды современного поколения, не подвергая угрозе жизненные потребности будущих поколений [10]. "Зеленая" экономика подразумевает принятие решений, учитывая возможности уменьшения вредного воздействия на природу.

Совершенно понятно, что применение принципов ответственного финансирования выдвигает на первый план дальнейшее развитие страны с переходом на "зеленую" экономику. Несмотря на то, что на принципы ответственного инвестирования в России смотрят все еще довольно скептически ввиду отсутствия достаточной мотивации бизнеса, сейчас намечается потенциал развития страны именно в русле "зеленой" экономики, о чем говорит рост интереса инвесторов к "осознанному" инвестированию.

Еще в 2008 году в "Концепции долгосрочного социально-экономического развития Российской Федерации до 2020 года" отмечалось исчерпание экспортно-сырьевой модели развития экономики, и в качестве одной из целей ставилось внедрение чистых технологий производства [11]. Достаточно эффективным инструментом по внедрению механизма социальной ответственности является внедрение стандарта ГОСТ Р ИСО 26000-2012. Сдвигом в сторону движения "зеленой" экономики является принятие следующих нормативно-правовых актов: Указ Президента РФ от 19 апреля 2017 г. N 176 "О Стратегии экологической безопасности Российской Федерации на период до 2025 года", распоряжение от 18 декабря 2012 года N 2423-р "О плане действий по реализации Основ государственной политики в области экологического развития Российской Федерации на период до 2030 года" и др. В 2019 году были сделаны огромные шаги и уже сейчас можно говорить о том, что в России начала формироваться институциональная среда для развития "зеленой" экономики. В 2019 году была создана единственная в России, и единая экспертная платформа для развития "зеленых" финансов - Центр компетенций и зеленой экспертизы, занимающийся поддержкой компаний-эмитентов зеленых финансовых инструментов и инвесторов. В 2019 году был принят Указ Президента России от 13.05.2019 N 216 "Об утверждении Доктрины энергетической безопасности Российской Федерации", в котором говорится о развитии чистых углеводородных энергетических технологий. Также в 2019 году утверждено Постановление Правительства РФ от 21 сентября 2019 года N 1228, которое обязует Россию выполнять Парижское соглашение по климату, ориентирующегося на снижение выбросов парниковых газов.

Общемировая тенденция развития экономики показывает ежегодный рост "озеленения", благодаря чему доля "зеленой" экономики в объеме всей глобальной экономики составила 6% и почти сравнялась с сектором добычи полезных ископаемых [12]. Рассмотрев динамику изменений структуры инвестиций, можно заметить, что происходит рост инвестиций в электроэнергетику, хотя ранее, отмечался рост инвестиций лишь в нефтегазовом секторе. Необходимо понимать, что трансформация не только российской, но и мировой экономики, и ее переориентация в "зеленую" сторону не может произойти быстро - для этого может потребоваться более 50 лет и огромные вложения.

При изучении российского рынка "зеленого" финансирования не совсем понятно, какой показатель может отражать данный аспект. Переход к ответственному финансированию требует определения макроиндикаторов, которые позволят судить о степени "зеленого" экономического роста. Такие показатели существуют, например, глобальный индекс инноваций в области экологически чистых технологий, индекс низкоуглеродной экономики и др. Однако, по нашему мнению, оценка позиций России в подобных индексах не даст достаточно детально изучить развитие "зеленого" финансирования. Поэтому, в целях исследования будем рассматривать три аспекта:

1) статистический показатель - инвестиции в основной капитал, направленные на охрану окружающей среды и рациональное использование ресурсов и их долю в инвестициях в основной капитал;

2) рынок "зеленых" облигаций;

3) структуру финансирования инвестиционных проектов крупными компаниями, не заинтересованных в "озеленении" экономики, например, банками.

Важно отметить, что рассматривая инвестиции в основной капитал, направленные на охрану окружающей среды и рациональное использование ресурсов, мы не включаем в него объемы рынка производных финансовых инструментов, а имеем ввиду вложения в реальный сектор экономики, для которого данные инвестиции являются источником финансирования модернизации, благодаря которой возможно приблизиться к "зеленой" экономике. Динамика изменения данного показателя за ряд последних отчетных периодов представлена в таблице 1 [13, с. 41].

Таблица 1

Динамика инвестиций в основной капитал, направленных на охрану окружающей среды и рациональное использование ресурсов, в фактически действовавших ценах, млрд. руб.

|

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

|

Инвестиции в основной капитал |

13450,2 |

13902,6 |

13897,2 |

14748,9 |

16027,3 |

17595,4 |

|

Темпы прироста к предыдущему году, % |

- |

+3,36 |

-0,04 |

+6,13 |

+8,67 |

+9,78 |

|

Инвестиции в основной капитал, направленные на охрану окружающей среды и рациональное использование ресурсов |

123,8 |

158,6 |

151,8 |

139,7 |

150,4 |

157,7 |

|

Темпы прироста к предыдущему году, % |

- |

+28,11 |

-4,29 |

-7,97 |

+7,66 |

+4,85 |

|

Доля инвестиций на охрану окружающей среды от их общего объема,% |

0,92 |

1,15 |

1,09 |

0,95 |

0,94 |

0,90 |

Согласно данным таблицы 1, темп прироста инвестиций в основной капитал, направленные на охрану окружающей среды и рациональное использование ресурсов в 2014 году составил более 28%, однако, в 2015-2016 гг. наблюдалось снижение инвестиций. Доля инвестиций в основной капитал, направленных на охрану окружающей среды и рациональное использование ресурсов в общем объеме инвестиций в основной капитал занимает незначительную величину - менее 1% за последние 3 года, и более 1% за 2014-2015 гг. Более того, наблюдается нисходящая тенденция - снижение на 0,05% ежегодно. Основными реципиентами инвестиций, направленных на охрану окружающей среды и рациональное использование ресурсов, являются следующие отрасли за 2015-2018 гг.: около 45% приходится на обрабатывающие производства и около 20% на добычу полезных ископаемых. Такое соотношение можно связать с тем, что данные отрасли наносят наибольший урон экологии страны.

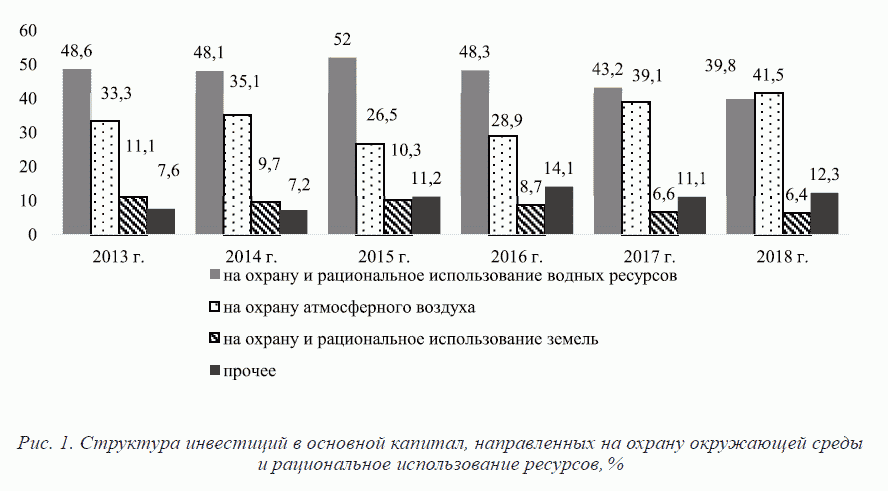

На основе информации, приведенной в статистических сборниках [13, с. 41], рассмотрим поэлементный состав и структуру инвестиций в основной капитал, направленных на охрану окружающей среды и рациональное использование ресурсов за ряд последних отчетных периодов (рисунок 1).

Вплоть до 2017 года включительно наибольший удельный вес в "зеленых" инвестициях в России занимали вложения, направленных на охрану и рациональное использование водных ресурсов, на долю которых приходилось от 43,2 до 52,0%. в 2018 году на первое место вышли инвестиции на охрану атмосферного воздуха, доля которых за анализируемый период увеличилась на 8,3 процентных пункта. Доля инвестиций на охрану и рациональное использование земель, наоборот, имеет тенденцию к постепенному снижению.

Анализ отраслевого разреза показал, что около 50% инвестированных средств направляются в обрабатывающие производства, а именно большая часть в сферу производство кокса и нефтепродуктов. Учитывая ничтожно маленький объем инвестиции в основной капитал, направленных на охрану окружающей среды и рациональное использование ресурсов для страны, ориентирующейся на производство нефтепродуктов и добычу газа, можно понять, что этих средств явно недостаточно для поддержания экосистемы на должном уровне. Именно это и является основной проблемой формирования "зеленой" экономики в России.

Параллельно со всем этим, целесообразно изучить такие инструменты "зеленого" финансирования, которые не учитывались в выше рассмотренном показателе. Как мы отметили раннее, в объем инвестиций в основной капитал, направленных на охрану окружающей среды и рациональное использование ресурсов, не включаются объемы рынка производных финансовых инструментов, например, рынка "зеленых" облигаций, хотя это является одним из важнейших инструментов "зеленого" финансирования. "Зеленые" облигации не являются чем-то принципиально новым, их отличительной чертой выступает "зеленая" составляющая в структуре, производящая новое качество. "Зеленая" облигация является ровно такой же долговой ценной бумагой, однако, средства, привлекаемые при их помощи, могут идти исключительно на финансирование проектов, приносящих пользу экологии. Необходимо отметить, что для того, чтобы облигация стала "зеленой" в глазах иностранных инвесторов необходимо пройти ряд процедур сертификации [14].

В целях развития финансирования проектов в области экологии, защиты окружающей среды, социально-значимых инициатив в августе 2019 года Московской биржей при поддержке Минэкономразвития России был создан сектор ценных бумаг устойчивого развития, состав которого представлен следующими сегментами: "зеленых" облигаций, социальных облигаций и национальных проектов [15].

При этом в данном сегменте могут обращаться ценные бумаги, которые преследуют способствуют реализации следующих инвестиционных проектов (рисунок 2).

Сектор устойчивого развития

"Зеленые" облигации

- возобновляемые источники энергии

- повышение эффективности использования электроэнергии

- предотвращение загрязнения окружающей среды

- экологически чистый транспорт

Социальные облигации

- доступ к базовой инфраструктуре

- доступное жилье

- создание новых рабочих мест и др.

Сегмент нацпроектов

- здравоохранение

- демография

Рис. 2. Ценные бумаги, обращающиеся внутри "Сектора устойчивого развития"

Как видно из рисунка 2, облигации, обращающиеся в Секторе устойчивого развития, преследуют не только экологические цели, но и социальные и др. Необходимо отметить, что для включения облигаций в категорию "зеленых" и социальных необходимо соответствовать принципам ICMA, стандартам CBI и иметь внешнюю оценку аудитора.

Далее рассмотрим перечень "зеленых" облигаций, представленных на российском рынке, их эмитентов и основные цели эмиссии (таблица 2).

Таблица 2

Компании-эмитенты "зеленых" облигаций

|

Эмитент |

Тип облигаций |

Объём выпуска |

Цель |

Отрасль инвестиционного проекта |

Включен в международный реестр зеленых бондов |

|

ООО "Ресурсосбережение ХМАО" |

корпоративные |

1,1 млрд. руб. |

создание 5 межмуниципальных полигонов ТКО в Ханты-Мансийском районе |

ЖКХ, ТКО |

да |

|

ОАО "РЖД" |

еврооблигации |

2 выпуска: 1 - 500 млн. евро; 2 - 250 млн. швейц. франков |

покупка пассажирских поездов "Ласточка" и электровозов путем кредитов и рефинансирования |

железнодорожный транспорт |

да |

|

ПАО КБ "Центр-Инвест" |

корпоративные |

250 млн. руб. |

реализации энергоэффективных проектов, в области возобновляемых источников энергии и экологически чистого транспорта путем кредитов и рефинансирования |

промышленность, транспорт |

да |

|

АО "Коммерческая недвижимость ФПК "Гарант-Инвест" |

корпоративные |

500 млн. руб. |

модернизация объектов коммерческой недвижимости, внедрение "зеленых" технологий в рамках инвестиционные проекты компании |

строительство |

нет |

|

ООО "СФО РуСол 1" |

структурные |

3 выпуска общим объемом 5,7 млрд. руб. |

строительство в сфере солнечной энергетики путем рефинансирования |

солнечные электростанции |

нет |

Изучив таблицу 2, можно сделать вывод, что российский рынок "зеленых" облигаций не является многочисленным - только 5 национальных компаний являются эмитентами "зеленых" облигаций. Запуском локомотива "зеленых" облигаций является первое размещение "зеленых" облигаций ООО "Ресурсосбережение ХМАО" объемом 1,1 млрд. руб. для создания полигона для размещения, обезвреживания и обработки ТКО [16]. Наибольший объем выпуска продемонстрировали две компании: ОАО "РЖД" и ООО "СФО РуСол 1".

Рассмотрим подробнее "зеленые" облигации, выпущенные ОАО "РЖД". Изучив стратегию развития компании, необходимо отметить, что одной из задач стратегии является обеспечение экологической безопасности. Корпорация реализует проекты, способные снизить негативное воздействие на окружающую среду: строительство очистных сооружений, строительство новых железнодорожных линий, позволяющих снизить объемов выхлопов автомобилей, электрификация участков пути для сокращения выбросов парниковых газов и др. В 2019 году "РЖД" стала первой в России на рынке "зеленых" евробондов, благодаря чему компания привлекла 500 млн евро, которые будут использованы в целях финансирования и рефинансирование покупки пассажирских электропоездов "Ласточка". Подобное решение необходимо для расширения программы электрификации и сокращения вредных выбросов в России (выбросы CO2 от использования "Ласточки" примерно в 6 раз меньше, чем у автомобилей). В целом, рост облигационных займов можно связать с ростом финансирования экологических инвестиционных программ. Учитывая тот факт, что чаще всего инвесторы смотрят на соотношение доходности и риска, "зеленые" облигации "РЖД" не пользовались спросом среди не институциональных инвесторов - доходность является минимальной в истории размещения российских эмитентов (2,2% - первый выпуск, 0,82% - второй выпуск). Около 45% облигаций купили фонды, 40% пришлось на банковский сектор, 14% от выпуска выкупили иные инвесторы. Причем, примерно 50% эмиссии выкупили иностранные инвесторы. Таким образом, рассмотрев российский рынок "зеленых" облигаций, можно сделать вывод, что пока рынок находится на стадии становления, многие элементы инфраструктуры практически отсутствуют. Основной причиной этого является то, что невозможно обеспечить развитие рынка ни "сверху", ни "снизу". Развитие "снизу" усложняется ограничениями Бюджетного Кодекса Российской Федерации, а "сверху" - отсутствием официального статуса "зеленых" облигаций, а также недостаточными преференциями для эмитентов, в качестве которых, на наш взгляд, могут выступать: компенсация затрат на выпуск, налоговые льготы, субсидирование части купона и др.

Рассмотрим третий аспект "зеленого" финансирования - степень участия банковского сектора экономики в реализации инвестиционных природоохранных проектов российскими компаниями реального сектора экономики. В данных мероприятиях могут реально участвовать только крупные коммерческие банки, которые могут предлагать банковские продукты, способствующие реализации концепции осознанного инвестирования, а также участвовать в проектном финансировании "зеленых" инвестиционных проектов или в долгосрочном их кредитовании. Банковский сектор оказывает огромное влияние на то, куда, как и в каком объеме направляются финансовые потоки. Данный процесс можно рассматривать как один из ключевых в становлении российской "зеленой" экономики ввиду того, что средства банков являются дополнительным источником финансирования при реализации крупномасштабных экологических проектов. На сегодняшний день лишь два банка реализуют концепцию осознанного инвестирования - "Альфа-банк" и "Сбербанк России". Также в 2018 году нидерландский банк, работающий в России, - Internationale Nederlanden Groep (ING), начал предоставлять синдицированный кредит, процентная ставка которого привязана к показателям устойчивого развития ("Sustainability Improvement Loan") [17]. Банк предоставил кредит двум компаниям - "Полиметалл" и "Метал-лоинвест". Механизм кредитования заключается в том, что процентная ставка по кредиту изменяется вслед за изменением рейтинга или иного показателя устойчивого развития заемщика.

В подтверждении выдвинутого предположения, рассмотрим структуру финансирования инвестиционных проектов одного из системно-значимых банков страны - Сбербанка России. Необходимо отметить, что прежде чем, финансировать "зеленые" проекты, любому банку необходимо провести обширный анализ эффективности проекта, обратив особое внимание на анализ риска-доходности [18]. С 2017 года Сбербанк активно финансирует проекты в области экологии. Причиной такого интереса к "зеленым" проектам может быть участие банка в Фабрике проектного финансирования (при российской государственной корпорация развития (ВЭБ.РФ)). Фабрика проектного финансирования обеспечивает реализацию механизма проектного финансирования в приоритетных секторах российской экономики. Фабрика проектного финансирования фокусирует внимание на секторе ответственного финансирования, привлекая средства коммерческих банков для прямого финансирования "зеленых" проектов. Вышеперечисленные факты обуславливает активное инвестирование Сбербанка в проекты в области экологии. В 2018 году Сбербанк в рамках государственно-частного партнерства начинает инвестировать около 200 млрд. руб. в проект "Чистый воздух", а также становится агентом Министерства природы по привлечению инвестиций в данный проект. В конце 2018 года банк разместил продукты долгового финансирования в сопутствующие инвестиционные проекты в рамках "Чистого воздуха". Также в рамках "зеленого" финансирования было проинвестировано около 7 млрд. руб. в строительство солнечной электростанции. Однако, наибольший объем средств был потрачен на инвестиционные проекты в направлении обеспечения продовольственной безопасности и подобных целей - 54,9 млрд. руб.

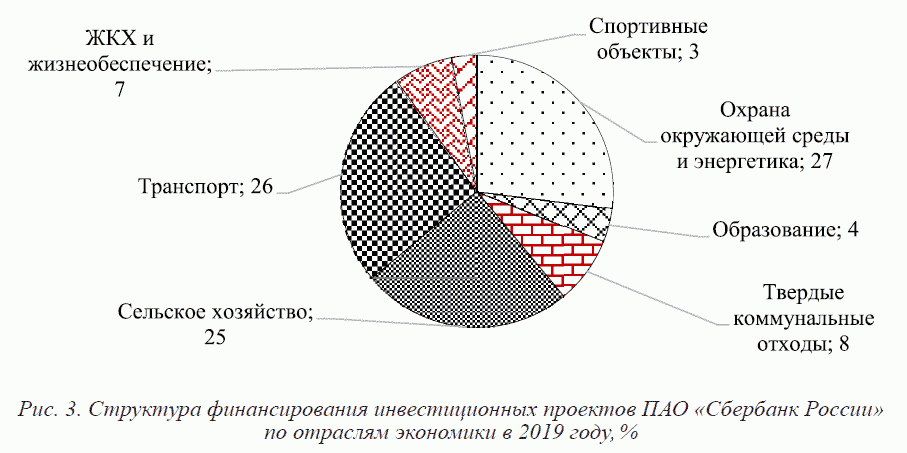

Структура финансирования инвестиционных проектов Сбербанком в 2019 году выглядела следующим образом (рисунок 3). Цифровые данные взяты из годового отчета ПАО "Сбербанк России" [19].

В 2019 году участие в "зеленых" проектах было отмечено как важное для развития банка в целом. Среди финансируемых банком проектов самую высокую долю (27%) занимают проекты по охране окружающей среды и энергетике, на долю транспорта приходится 26%, а сельского хозяйства - 25%. В последнее время одним из приоритетов в данной области для банка становится кредитование проектов, связанных с утилизацией твердых коммунальных отходов (далее по тексту - ТКО). В области ТКО Сбербанк начал работу именно в 2019 году, создав специальное коробочное решение по кредитованию концессионных соглашений в сфере ТКО. Концессионные соглашения заключаются между субъектом РФ и юридическим лицом. Кредит предоставляется Сбербанком на срок до 15 лет. Доля кредитных средств банка в большинстве проектов превышает 70%. Залогом по данным сделкам являются акции проектной компании SPV, через которую будет происходить реализация проектов в области ТКО.

Выводы

Подытоживая вышесказанное, важно отметить, что сейчас становится ясно, что сырьевая модель не может обеспечить достаточный рост российской экономики, в связи с чем, необходимо начать ее переориентацию. Развитие ответственного инвестирования, а как следствие, и рынка "зеленого" финансирования может стать драйвером роста России и соответствует общемировой тенденции. К сожалению, в России не существует достаточная мотивация инвесторов к "озеленению" экономики, однако, если рассматривать перспективы дальнейшего развития "зеленого" финансирования, то можно сказать, что ряд преференций со стороны государства, а также создание специального блока нормативно-правовых актов, уточняющих понятие "зеленые" облигации, может стимулировать инвестирование в "зеленые" инвестиционные проекты. Изучив рынок "зеленых" облигаций, важно отметить, что он практически не развит. Учитывая текущие тенденции рынка, потенциальными эмитентами облигаций на ближайшее время могут быть федеральное правительство (т.к. в России наблюдаются проблемы в области загрязнения, обращения с опасными и коммунальными доходами), а также крупные корпорации (например, "РЖД"), занимающиеся финансированием собственных экологических инвестиционных проектов. Потенциальными покупателями могут стать фонды и крупные банки. Причем, учитывая опыт реализации зеленых облигаций "РЖД", все больше зеленых облигаций будут покупаться иностранными инвесторами.

Несмотря на то, что значительная часть в российской экономике приходится на природоэксплуатирующие отрасли, это не единственная отрасль в которой можно внедрить "зеленое" финансирования. Перспективной отраслью также выступает сектор услуг, внедряющий цифровые решения, которые позволяют снизить использование ресурсов.

Необходимо отметить, что спрос на "зеленую" экономику только увеличится после пандемии COVID-19, которая показала, негативные последствия недооценки рисков для цепочек поставок отдельных товаров и сырья между странами [20], а также неизбежности постановки вопроса о необходимости обеспечения должного суверенитета страны по критически важному товарному ассортименту.

Необходимо отметить, что трендом в мировой, а также и российской экономики, является именно "зеленое" финансирование, конкурентоспособность "зеленых" проектов быстро растет, а соответственно, растет и спрос на такие проекты. В ближайшее время России потребуются огромные инвестиционные ресурсы, чтобы запустить механизм "зеленого" финансирования. Мобилизация ресурсов такой системно-значимой кредитной организации как Сбербанк может помочь в развитии рынка "зеленого" финансирования в России.

Библиографический список

- Бобылев С.Н., Захаров В.М. Модернизация экономики и устойчивое развитие. М.: "Экономика", 2011. 293 с.

- The Global Risks Report 2020. [Электронный ресурс]. URL: https://www.weforum.org/events/world-economic-forum-annual-meeting-2020 (дата обращения: 17.07.2020).

- New Targets Required for Economic Recovery, Argues New World Economic Forum Report. [Электронный ресурс]. URL: https://www.weforum.org/press/2020/07/new-targets-required-for-economic-r ecovery-argues-new-world-economic-forum-report (дата обращения: 17.07.2020).

- Мирошниченко О.С., Мостовая Н.А. "Зеленый" кредит как инструмент "зеленого" финансирования // Финансы: теория и практика. 2019. N 2 (110). С. 31-43.

- Hazel Henderson, Rosalinda Sanquiche, Timothy Jack Nash Ending Externalities. Full-Spectrum Accounting Clarifies Transition Management. Green Transition Scoreboard, 2017, No.1. p. 22-23.

- G20 Green Finance Synthesis Report - 2017. [Электронный ресурс]. URL: https://www.bundes-finanzministerium.de/Content/DE/Downloads/G20Dokumente /Hamburg_Genannte_Berichte/G20-Green-Finance-SynthesisReport.pdf? blob=publicationFile&v=3 (дата обращения: 17.07.2020).

- What is green finance. [Электронный ресурс]. URL: https://www.intracen.org/What-is-green-fi-nance/ (дата обращения: 17.07.2020).

- Walter Kahlenborn, Cochu Annica, Georgiev Ivo, Eisinger Frederik, Hogg Dominic Defining "green" in the context of green finance. Brussel: Publications Office of the European Union. [Электронный ресурс]. URL: https://op.europa.eu/en/publication-detail/-/publication/0d44530d-d972-11 e7-a506-01aa75ed71a1/ language-en (дата обращения: 17.07.2020).

- Худякова Л.С. Международное сотрудничество в развитии "зеленого" финансирования // Деньги и кредит. 2017. N 7. С. 10-18.

- Евтеева С.А., Перелета Р. А. Наше общее будущее. Доклад международной комиссии по окружающей среде и развитию: Пер. с англ. М.: Прогресс, 1989. 376 с.

- Распоряжение Правительства РФ от 17.11.2008 N 1662-р "Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года".

- Зеленая экономика проросла в России. [Электронный ресурс]. URL: https://plus.rbc.ru/news/5cf91ca47a8aa909795f3161 (дата обращения: 17.07.2020).

- Масакова И.Д., Безрукавая И.В., Бессонов В.А., Власенко Н.А., Казинская М.Н. и др. Федеральная служба государственной статистики: Инвестиции в России. 2019. М.: Росстат, 2019. 228 с.

- Аналитический обзор Infra One Research "Инвестиции в инфраструктуру 2020". [Электронный ресурс]. URL: https://infraone.ru/sites/default/files/analitika/2020/investitsii_v_infr astrukturu_2020_infraone_research.pdf (дата обращения: 17.07.2020).

- Московская биржа создает Сектор устойчивого развития при поддержке Минэкономразвития России. [Электронный ресурс]. URL: https://www.moex.com/n24553_(дата обращения: 17.07.2020).

- Ответственные инвестиции по-российски. [Электронный ресурс]. URL: https://www.kommer-sant.ru/doc/4140264 (дата обращения: 17.07.2020).

- Бабенко М.В., Постнова А.Н., Савченко Е.В., Теплова О.А., Титов М.А., Юдаева Д.В. Практика ответственного финансирования в российском банковском секторе. М.: Всемирный фонд дикой природы (WWF), 2020. 38 с.

- Taslima Julia, Salina Kassim How serious are Islamic banks in offering green financing? An exploratory study on Bangladesh banking sector. International Journalof Green Economics. 2019. Vol. 13. No. 2. Р. 120-138.

- Годовая отчетность ПАО "Сбербанк России" и его дочерних организаций. [Электронный ресурс]. URL: https://www.sberbank.com/ru/investor-relations/reports-and-publications (дата обращения: 17.07.2020).

- Почему российская экономика "позеленеет" после коронавируса. [Электронный ресурс]. URL: https://trends.rbc.ru/trends/green/5ea82ca89a79472db412c14a.

- "Зеленые" облигации в России. Возможен ли рост по экспоненте? [Электронный ресурс]. URL: https://www.if24.ru/zelenye-obligatsii-v-rossii-vozmozhen-li-rost-po-eksp onente/ (дата обращения: 17.07.2020).

- Богачева О.В., Смородинов О.В. "Зеленые" облигации как важнейший инструмент финансирования "зеленых" проектов //Финансовый журнал. 2016. N 2. С. 70-81.

Рынок "зеленого" финансирования в России: тенденции и перспективы (B.И. Чугунов, C.Г. Бусалова, Э.Р. Горчакова, журнал "Вестник Алтайской академии экономики и права", N 8 (часть 1), август 2020 г.)

Рынок "зеленого" финансирования в России: тенденции и перспективы

Чугунов, ФГБОУ ВО "МГУ им. Н.П. Огарева", Саранск

Бусалова, ФГБОУ ВО "МГУ им. Н. П. Огарева", Саранск

Э.Р. Горчакова, ФГБОУ ВО "МГУ им. Н. П. Огарева", Саранск

Журнал "Вестник Алтайской академии экономики и права", N 8 (часть 1), август 2020 г., с. 113-123.

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube