Что дает бизнесу статус резидента ТОР (ТОСЭР) в моногороде и на территориях Дальнего Востока?

* Взносы во внебюджетные фонды РФ, начисляются в пределах льготной налоговой ставки 7,6% (в том числе 6% в Пенсионный фонд Российской Федерации, 1,5% в Фонд социального страхования Российской Федерации, 0,1% в Фонд обязательного медицинского страхования), взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (на травматизм) уплачиваются резидентом ТОСЭР в Фонд социального страхования РФ сверх данной ставки (в льготную ставку не входят)

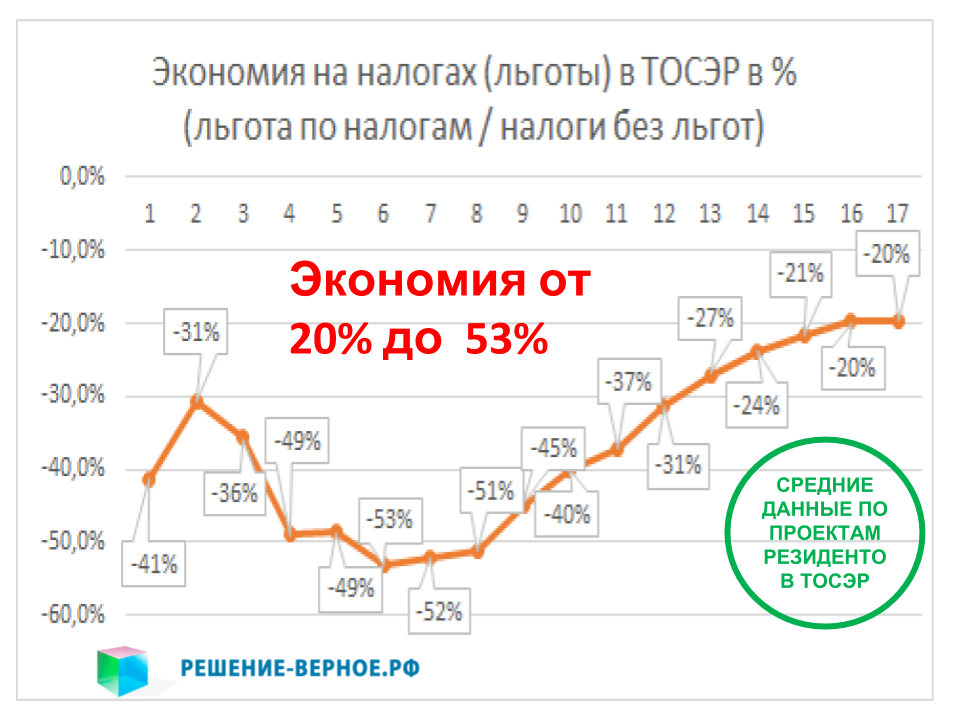

Это преференциальный и инфраструктурный аналог особой экономической зоны (ОЭЗ) - при реализации НОВЫХ инвестиционных проектов в черте ТОР моногорода или ТОР ДФО резидентам ТОР предоставляются налоговые льготы (льготные ставки) и преференции:

- налог на прибыль в первые 5 лет с момента получения проектом прибыли: 0 - 5%, в последующие годы - 10-12% (без ТОР 20%),

- налог на землю - 0% (без ТОР в среднем 1,5%),

- налог на недвижимое имущество организаций - 0% (без ТОР 2,2%),

- страховые взносы* в государственные внебюджетные фонды - 7,6% (без ТОР 30%),

- иные по решению ОМСУ и РОИВ.

.png)

.png)

.png)

Данная позиция подтверждается разъяснениями Минфина России (ниже) и ФНС России (ссылка)

- страховые взносы в государственные внебюджетные фонды - 7,6% (без ТОР 30%);

- налог на землю - 0% (без ТОР в среднем 1,5%),

Республика Башкортостан приняла закон, устанавливающий пониженные налоговые ставки для налогоплательщиков – резидентов ТОСЭР, применяющих упрощенную систему налогообложения

Поскольку применяющие УСНО или иные спец.режимы не являются плательщиками:

- налога на прибыль (статья 284.4 абзац 1 - определение резидента ТОСЭР и 346.11 пункт 2 - УСНО),

- налог на имущество организаций (недвижимое) - статья 284.4 абзац 1 - определение резидента ТОСЭР и 346.11 пункт 2),

соответственно и льгот резидента ТОСЭР по этим налогам - не предусматривается

Минфин РФ также считает, что организация - резидент ТОСЭР вправе применять упрощенную систему налогообложения, в действующей редакции Глава 26.2 Налогового кодекса Российской Федерации не содержит ограничений на применение организацией - резидентом ТОСЭР упрощенной системы налогообложения. Позиция Минфина четко изложена в разъяснении от 27 ноября 2018 г. N 03-11-06/2/85673

Сотрудники компании "Верное решение" оказывают услуги консультационного сопровождения и разработки документации:

- для резидентов и управляющих компаний промышленных площадок (индустриальных парков), технопарков,

- резидентов и УК территорий опережающего развития (ТОР, ТОСЭР),

- резидентов и УК особых экономических зон (ОЭЗ), свободных экономических зон (СЭЗ),

- бизнес-инкубаторов и других объектов инфраструктуры,

- разрабатывают юридическую документацию, концепции развития и бизнес-план развития проекта,

- консультируют по финансово-экономическим, маркетинговым вопросам.

- подготовка документации и сопровождение проекта для получения статуса резидента территории опережающего развития (ТОР)

- подготовка документации и сопровождение проекта для получения статуса резидента особых экономических зон (ОЭЗ), свободных экономических зон (СЭЗ), территориальных и отраслевых кластеров, Центров кластерного развития (ЦКР),

- получение целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах региональных и федеральных органов власти России,

- консультационная и информационная поддержка участников государственных конкурсов на соискание государственной поддержки в виде налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах Республики Татарстан и России,

- разработка для девелопера (управляющей компании) концепции развития (стратегии), бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту,

- разработка технико-экономического обоснования (ТЭО), бизнес-плана для резидента, презентации, паспорта проекта, мастер-плана, подготовка пакета документации по проекту,

- проведение исследований рынков (маркетинговых),

- привлечение инвестиций, партнеров в проект, бизнес.

При необходимости - обращайтесь к нам!

Статьей 7 Федерального закона предусмотрено в том числе внесение изменений в статью 1 Федерального закона от 3 августа 2018 г. N 300-ФЗ "О внесении изменений в статью 5 части первой и статьи 422 и 427 части второй Налогового кодекса Российской Федерации".

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube