Анализ финансово-хозяйственной деятельности сельхозтоваропроизводителей по Республике Татарстан

Республика Татарстан является одним из сильнейших экономических регионов Российской Федерации. Общий объем валового регионального продукта в 2020 г [1]. составил 2 207,0 млрд. руб., что на 0,3 % больше по сравнению с 2019 г.

Аграрный сектор – важная составляющая часть экономики Республики Татарстан: его доля в объеме производства сельскохозяйственной продукции России составляет 4,4%, а Приволжского федерального округа 19,8%. Доля сельского хозяйства в региональном валовом продукте составила в 2020 году 7,9%.

Производство сельскохозяйственной продукции в Республике Татарстан в стоимостном выражении в 2021 г. составило 248,8 млрд руб. [2] (-5,9% к предыдущему году), что соответствует 3,2% от общей стоимости произведенной сельскохозяйственной продукции в РФ и 15,0% в ПФО.

В отраслевой структуре производства сельскохозяйственной продукции на растениеводство приходится – 105,6 млрд руб. (42,5% в общем объеме производства). Объем производства продукции животноводства в 2021 г. составил 143,2 млрд руб. (57,5%).

Анализ финансового положения

Представленный ниже анализ финансового положения и эффективности деятельности сельхозтоваропроизводителей Республики Татарстан выполнен за период с 01.01.2019 по 31.12.2021 г. (3 года).

Таблица 1 — Структура имущества и источники его формирования, тыс. руб.

|

На 31 декабря |

На 31 декабря |

На 31 декабря |

|

|

АКТИВ |

|||

|

I. Внеоборотные активы |

|||

|

Нематериальные активы |

22767 |

21361 |

18153 |

|

Результаты исследований и разработок |

43975 |

48901 |

45394 |

|

Основные средства |

92322499 |

101637717 |

116172928 |

|

Доходные вложения в материальные ценности |

880943 |

1187192 |

1124900 |

|

Финансовые вложения |

4413264 |

5894710 |

8639326 |

|

Отложенные налоговые активы |

44750 |

53420 |

41386 |

|

Прочие внеоборотные активы |

7645596 |

9082140 |

10587532 |

|

Итого по разделу I |

105373794 |

117925441 |

136629619 |

|

II. Оборотные активы |

|||

|

Запасы |

59775760 |

63018254 |

78672525 |

|

Налог на добавленную стоимость по приобретенным ценностям |

736349 |

1069011,5 |

1475938 |

|

Дебиторская задолженность |

42388860 |

52532016 |

51059189 |

|

Финансовые вложения |

7474262 |

9279710,5 |

6921960 |

|

Денежные средства |

2063727 |

3302466 |

3667400 |

|

Прочие оборотные активы |

478727 |

678605 |

654829 |

|

Итого по разделу II |

112917685 |

129880063 |

142451841 |

|

БАЛАНС |

218291479 |

247805504 |

279081460 |

|

ПАССИВ |

|||

|

III. Капитал и резервы |

|||

|

Уставной капитал (складочный капитал, уставной фонд, вклады товарищей) |

19365080 |

20164640 |

21870383 |

|

Собственные акции выкупленные у акционеров |

-2593 |

-26540 |

-48590 |

|

Переоценка внеоборотных активов |

3741700 |

3734622 |

3697171 |

|

Добавочный капитал (без переоценки) |

4350299 |

4761468 |

5153970 |

|

Резервный капитал |

1062477 |

1130480 |

1345388 |

|

Нераспределенная прибыль (непокрытый убыток) |

66089445 |

77849018 |

87410352 |

|

Итого по разделу III |

94606408 |

107613688 |

119428674 |

|

IV. Долгосрочные обязательства |

|||

|

Заемные средства |

34851925 |

42060815 |

52052802 |

|

Отложенные налоговые обязательства |

6579 |

22210 |

24196 |

|

Резервы под условные обязательства |

119237 |

101481 |

48130 |

|

Прочие обязательства |

5444197 |

9081253 |

10200832 |

|

Итого по разделу IV |

40421938 |

51265759 |

62325960 |

|

V. Краткосрочные обязательства |

|||

|

Заемные средства |

35796534 |

36186119 |

43406648 |

|

Кредиторская задолженность |

39836857 |

44390475 |

44640259 |

|

Доходы будущих периодов |

6930939 |

7370086 |

8198975 |

|

Резервы предстоящих расходов |

386923 |

543193 |

698378 |

|

Прочие обязательства |

311880 |

436184 |

382566 |

|

Итого по разделу V |

83263133 |

88926057 |

97326826 |

|

БАЛАНС |

218291479 |

247805504 |

279081460 |

Таблица 2 — Горизонтальный анализ бухгалтерского баланса

|

АКТИВ |

2020/ 2019 (%) |

2021/ 2019 (%) |

2021/ 2020 (%) |

2020 - 2019 |

2021 - 2019 |

2021 - |

|

I. Внеоборотные активы |

|

|

||||

|

Нематериальные активы |

94% |

80% |

85% |

-1406 |

-4614 |

-3208 |

|

Результаты исследований и разработок |

111% |

103% |

93% |

4926 |

1419 |

-3507 |

|

Основные средства |

110% |

126% |

114% |

9315218 |

23850429 |

14535211 |

|

Доходные вложения в материальные ценности |

135% |

128% |

95% |

306249 |

243957 |

-62292 |

|

Финансовые вложения |

134% |

196% |

147% |

1481446 |

4226062 |

2744616 |

|

Отложенные налоговые активы |

119% |

92% |

77% |

8670 |

-3364 |

-12034 |

|

Прочие внеоборотные активы |

119% |

138% |

117% |

1436544 |

2941936 |

1505392 |

|

Итого по разделу I |

112% |

130% |

116% |

12551647 |

31255825 |

18704178 |

|

II. Оборотные активы |

|

|||||

|

Запасы |

105% |

132% |

125% |

3242494 |

18896765 |

15654271 |

|

Налог на добавленную стоимость по приобретенным ценностям |

145% |

200% |

138% |

332662,5 |

739589 |

406926,5 |

|

Дебиторская задолженность |

124% |

120% |

97% |

10143156 |

8670329 |

-1472827 |

|

Финансовые вложения |

124% |

93% |

75% |

1805448,5 |

-552302 |

-2357750,5 |

|

Денежные средства |

160% |

178% |

111% |

1238739 |

1603673 |

364934 |

|

Прочие оборотные активы |

142% |

137% |

96% |

199878 |

176102 |

-23776 |

|

Итого по разделу II |

115% |

126% |

110% |

16962378 |

29534156 |

12571778 |

|

БАЛАНС |

114% |

128% |

113% |

29514025 |

60789981 |

31275956 |

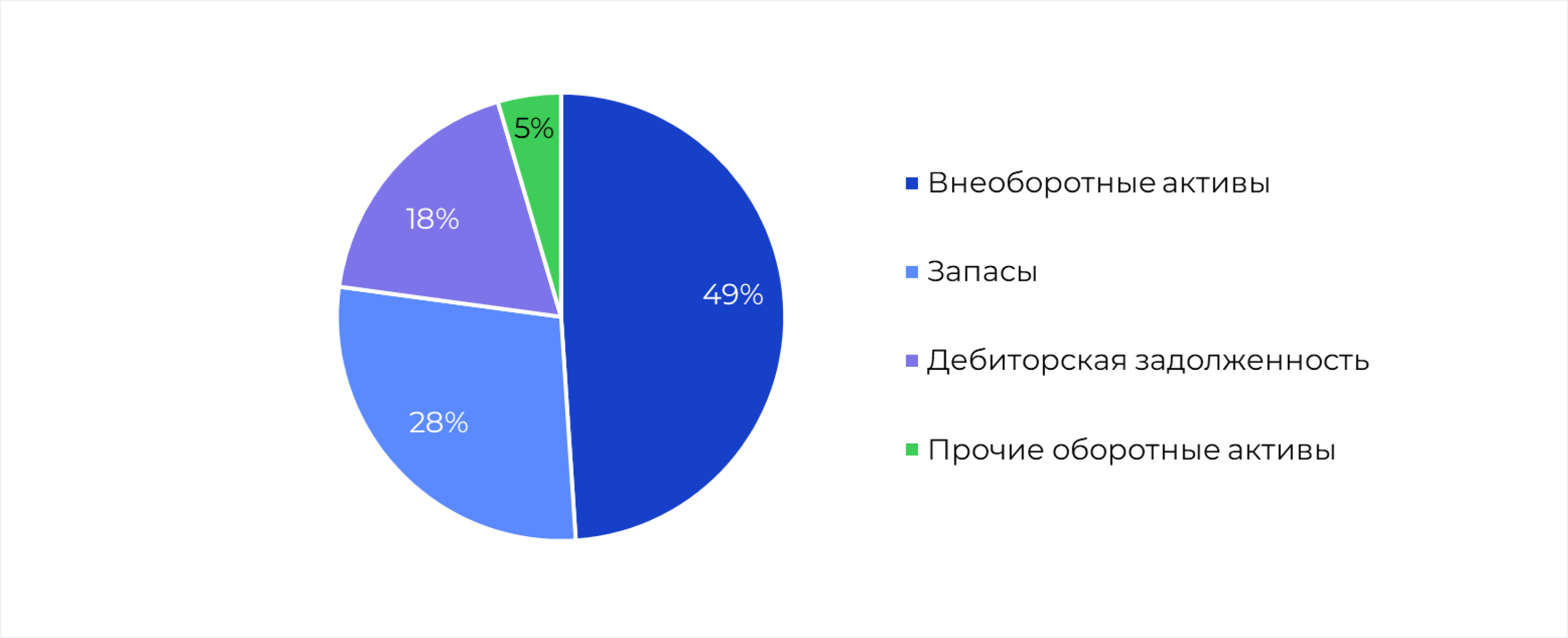

По состоянию на 31.12.2021 в активах организации доля внеоборотных средств составляет 49%, а текущих активов — 51%. Активы сельхозорганизаций за весь рассматриваемый период значительно увеличились (на 28%). Отмечая рост активов, необходимо учесть, что собственный капитал также увеличился на 26%. На диаграмме представлено соотношение основных групп активов организации:

Рисунок 1 — Структура активов сельхозорганизаций Республики Татарстан на 31 декабря 2021 года

Рост величины активов сельхозорганизаций в 2021 году по отношению к 2019 году связан, главным образом, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- основные средства – 23 850 429 тыс. руб. (39,2%)

- запасы - 18 896 765 тыс. руб. (31,1%)

- дебиторская задолженность - 8 670 329 тыс. руб. (14,3%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- нераспределенная прибыль (непокрытый убыток) – 21 320 907 тыс. руб. (35,1%)

- долгосрочные заемные средства – 17 200 877 тыс. руб. (28,3%)

- краткосрочные заемные средства – 7 610 114 тыс. руб. (12,5%)

- кредиторская задолженность – 4 803 402 тыс. руб. (7,9%)

Среди отрицательно изменившихся статей баланса можно выделить "финансовые вложения" в активе и "резервы под условные обязательства" в пассиве (-552 302 тыс. руб. и -71 107 тыс. руб. соответственно).

Таблица 3 — Вертикальный анализ бухгалтерского баланса

|

АКТИВ |

доля строки в балансе 2019 г. |

доля строки в балансе 2020 г. |

доля строки в балансе 2021 г. |

|

I. Внеоборотные активы |

|||

|

Нематериальные активы |

0% |

0% |

0% |

|

Результаты исследований и разработок |

0% |

0% |

0% |

|

Основные средства |

42% |

41% |

42% |

|

Доходные вложения в материальные ценности |

0% |

0% |

0% |

|

Финансовые вложения |

2% |

2% |

3% |

|

Отложенные налоговые активы |

0% |

0% |

0% |

|

Прочие внеоборотные активы |

4% |

4% |

4% |

|

Итого по разделу I |

48% |

48% |

49% |

|

II. Оборотные активы |

|||

|

Запасы |

27% |

25% |

28% |

|

Налог на добавленную стоимость по приобретенным ценностям |

0% |

0% |

1% |

|

Дебиторская задолженность |

19% |

21% |

18% |

|

Финансовые вложения |

3% |

4% |

2% |

|

Денежные средства |

1% |

1% |

1% |

|

Прочие оборотные активы |

0% |

0% |

0% |

|

Итого по разделу II |

52% |

52% |

51% |

|

БАЛАНС |

100% |

100% |

100% |

|

ПАССИВ |

|||

|

III. Капитал и резервы |

|||

|

Уставной капитал (складочный капитал, уставной фонд, вклады товарищей) |

9% |

8% |

8% |

|

Собственные акции выкупленные у акционеров |

0% |

0% |

0% |

|

Переоценка внеоборотных активов |

2% |

2% |

1% |

|

Добавочный капитал (без переоценки) |

2% |

2% |

2% |

|

Резервный капитал |

0% |

0% |

0% |

|

Нераспределенная прибыль (непокрытый убыток) |

30% |

31% |

31% |

|

Итого по разделу III |

43% |

43% |

43% |

|

IV. Долгосрочные обязательства |

|||

|

Заемные средства |

16% |

17% |

19% |

|

Отложенные налоговые обязательства |

0% |

0% |

0% |

|

Резервы под условные обязательства |

0% |

0% |

0% |

|

Прочие обязательства |

2% |

4% |

4% |

|

Итого по разделу IV |

19% |

21% |

22% |

|

V. Краткосрочные обязательства |

|||

|

Заемные средства |

16% |

15% |

16% |

|

Кредиторская задолженность |

18% |

18% |

16% |

|

Доходы будущих периодов |

3% |

3% |

3% |

|

Резервы предстоящих расходов |

0% |

0% |

0% |

|

Прочие обязательства |

0% |

0% |

0% |

|

Итого по разделу V |

38% |

36% |

35% |

|

БАЛАНС |

100% |

100% |

100% |

По результатам вертикального анализа видно, что отношение внеоборотных активов к итогу баланса на конец 2021 года (49%%) выросло по сравнению с аналогичным периодом 2019 года (48%). Это положительный результат, свидетельствующий о росте производственного потенциала организаций. Доля оборотных активов уменьшилась на 0,7 %. На 31,6% увеличились запасы, что свидетельствует об увеличении объемов производства, увеличении запасов сырья и готовой продукции.

Основные показатели финансовой устойчивости организаций

Таблица 4 — Оценка финансовой устойчивости сельхозорганизаций Республики Татарстан

|

|

2019 год |

2020 год |

2021 год |

Норматив |

|

Оценка финансовой устойчивости |

||||

|

Коэффициент концентрации собственного капитала (автономии) |

43% |

43% |

43% |

>50,0% |

|

Коэффициент обеспеченности собственными оборотными средствами |

-10% |

-8% |

-12% |

>50,0% |

|

Коэффициент маневренности собственных средств |

-11% |

-10% |

-14% |

>50,0% |

|

Коэффициент долгосрочного привлечения заемных средств |

30% |

32% |

34% |

динамика |

|

Коэффициент соотношения заемных и собственных средств (самофинансирования) |

131% |

130% |

134% |

<70,0% |

|

Оценка ликвидности |

||||

|

Коэффициент текущей ликвидности |

148% |

159% |

160% |

>200% |

|

Коэффициент быстрой ликвидности |

68% |

80% |

69% |

>100% |

|

Коэффициент абсолютной ликвидности |

12% |

15% |

12% |

>20,0% |

|

Оценка деловой активности |

||||

|

Период погашения дебиторской задолженности (дней) |

142,52 |

147,07 |

динамика |

|

|

Период погашения кредиторской задолженности (дней) |

126,46 |

126,40 |

динамика |

|

|

Период оборота запасов и затрат (дней) |

187,08 |

204,78 |

динамика |

|

|

Период оборота активов (дней) |

699,82 |

748,04 |

динамика |

|

|

Доля дебиторской задолженности в валюте баланса |

19% |

21% |

18% |

|

|

Отношение кредиторской задолженности к дебиторской |

94% |

85% |

87% |

100% |

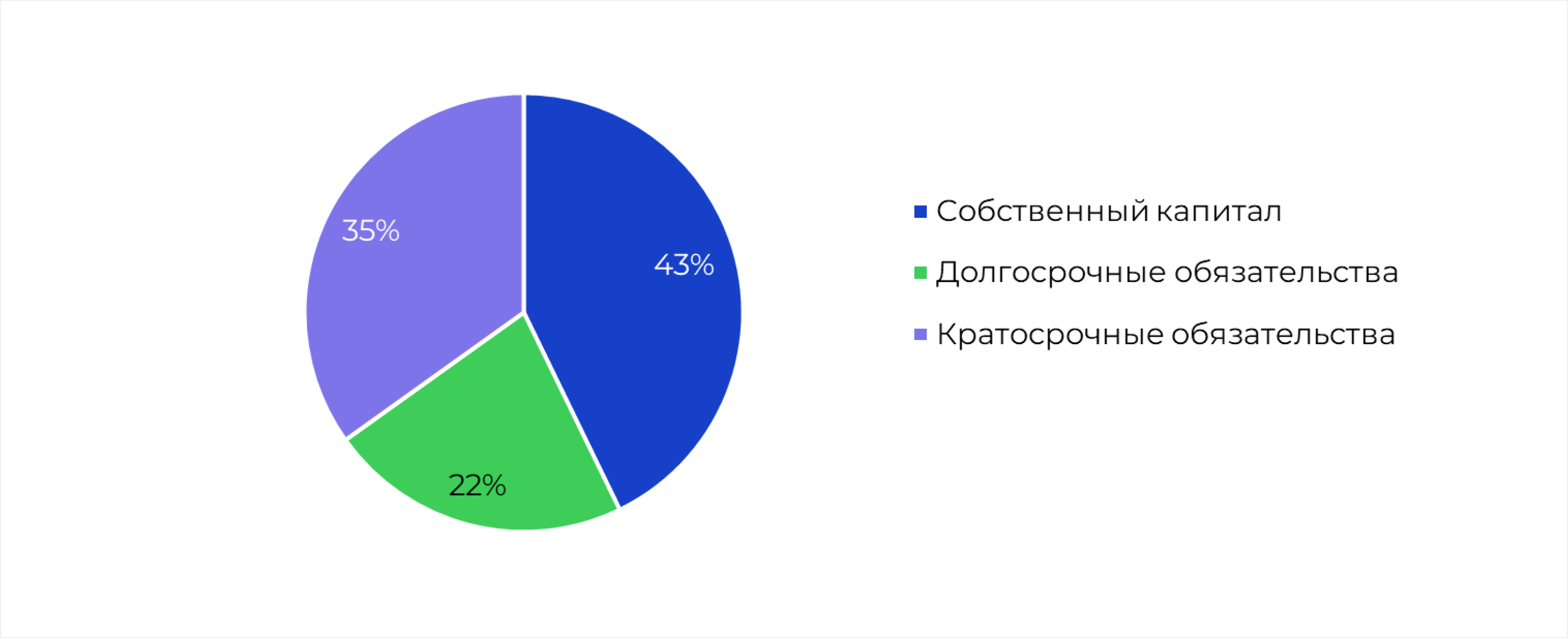

Коэффициент автономии организации на последний день анализируемого периода (31.12.2021) составил 0,43. Полученное значение показывает, что ввиду недостатка собственного капитала организации в значительной степени зависит от кредиторов. Коэффициент автономии по итогам 2021 года сократился на 0,5 п.п. по отношению к 2019 году.

Рисунок 2 — Структура капитала сельхозорганизаций Республики Татарстан на 31 декабря 2021 года

Рисунок 2 — Структура капитала сельхозорганизаций Республики Татарстан на 31 декабря 2021 года

Коэффициент обеспеченности собственными оборотными средствами по состоянию на 31.12.2021 составил -0,12. За рассматриваемый период (с 31.12.2019 по 31.12.2021) коэффициент сократился на 0,03 п.п. На последний день анализируемого периода значение коэффициента характеризуется как не соответствующее принятому нормативу. В течение всего периода коэффициент обеспеченности собственными оборотными средствами сохранял значение, не соответствующее нормативу, что означает наличие риска потери финансовой устойчивости организаций.

По коэффициенту долгосрочного привлечения заемных средств видно, что на 31.12.2021 доля долгосрочной задолженности в общих долгах организаций составляет 34,3%. При этом в течение анализируемого периода доля долгосрочной задолженности выросла на 4 п.п.

На 31 декабря 2021 года значение коэффициента текущей ликвидности (1,6) не соответствует норме. В течение рассматриваемого периода значение коэффициента текущей ликвидности увеличилось на 0,12.

Значение коэффициента быстрой (промежуточной) ликвидности также не соответствует норме – 0,69 при норме 1. Это свидетельствует о недостаточности ликвидных активов (т. е. наличности и других активов, которые можно легко обратить в денежные средства) для погашения краткосрочной кредиторской задолженности. Значения коэффициента быстрой ликвидности в течение всего периода не укладывались в установленный норматив.

Коэффициент абсолютной ликвидности, как и два другие коэффициента, имеет значение, не соответствующее норме (0,12 при норме 0,2).

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Из четырех соотношений, характеризующих наличие ликвидных активов у сельхозорганизаций Республики Татарстан, выполняется только два. У организаций достаточно быстро реализуемых активов для погашения краткосрочных обязательств (быстро реализуемые активы превышают краткосрочные пассивы и организации могут быть платежеспособными в ближайшем будущем с учетом своевременных расчетов с кредиторами).

Кроме в будущем при своевременном поступлении денежных средств от продаж запасов, сырья и продукции в готовом виде, организации могут быть платежеспособными на период, равный средней продолжительности одного оборота оборотных средств после даты составления баланса.

В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности).

В данном случае это соотношение выполняется – краткосрочная дебиторская задолженность покрывает среднесрочные обязательства организации на 115%.

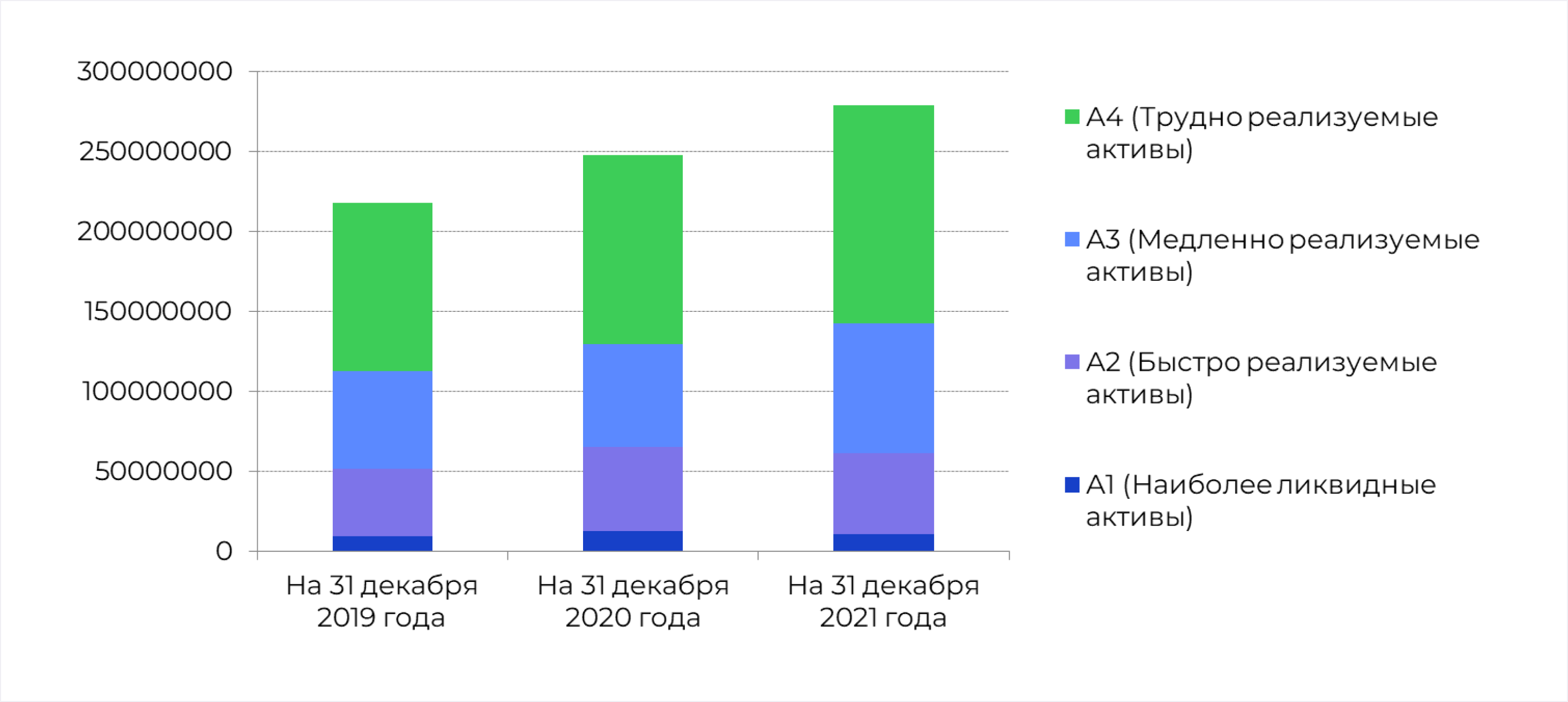

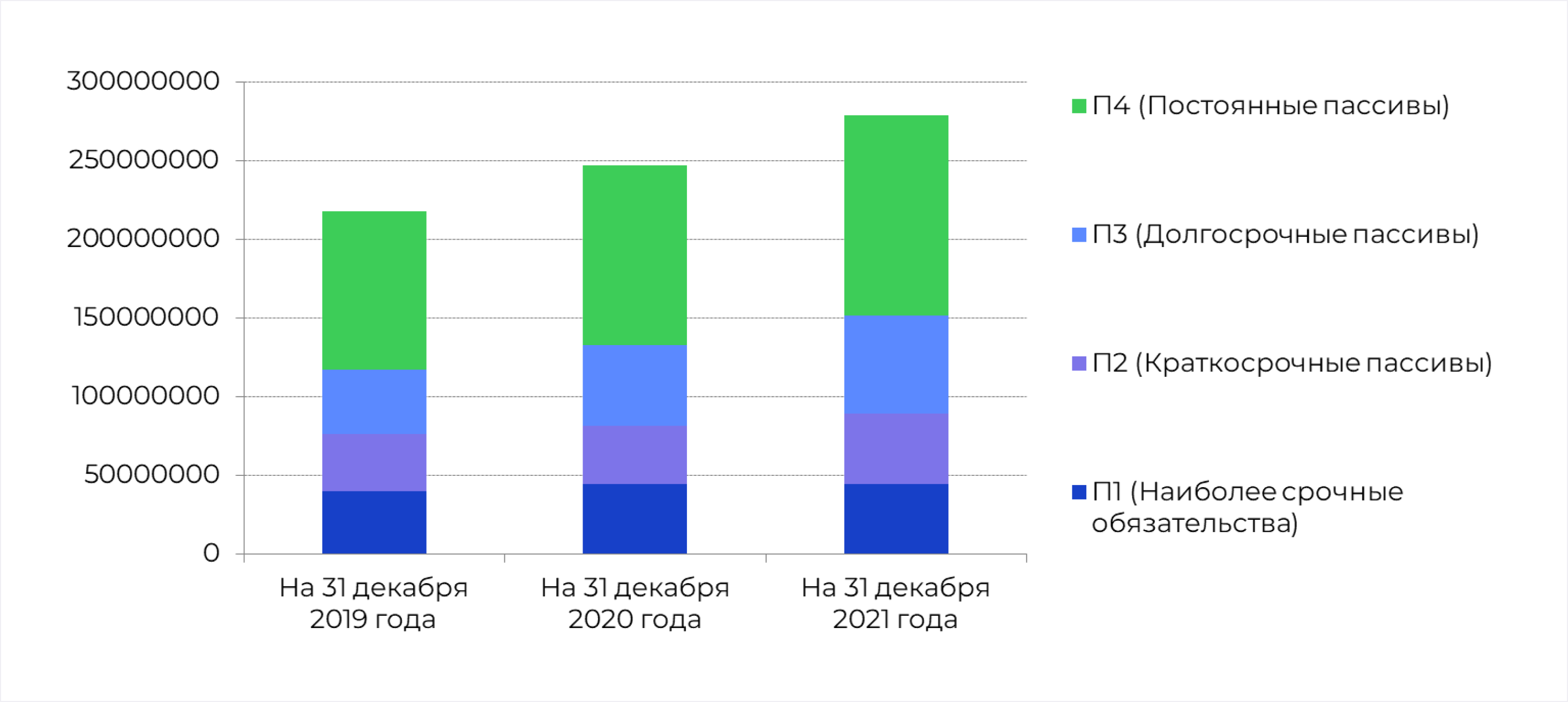

Таблица 5 — Активы сельхозорганизаций Республики Татарстан по степени ликвидности

|

Активы/Пассивы |

На 31 декабря |

На 31 декабря |

На 31 декабря |

|

А1 (Наиболее ликвидные активы) |

9537989 |

12582176,5 |

10589360 |

|

А2 (Быстро реализуемые активы) |

42388860 |

52532016 |

51059189 |

|

А3 (Медленно реализуемые активы) |

60990836 |

64765870,5 |

80803292 |

|

А4 (Трудно реализуемые активы) |

105373794 |

117925441 |

136629619 |

|

П1 (Наиболее срочные обязательства) |

39836857 |

44390475 |

44640259 |

|

П2 (Краткосрочные пассивы) |

36495337 |

37165496 |

44487592 |

|

П3 (Долгосрочные пассивы) |

40421938 |

51265759 |

62325960 |

|

П4 (Постоянные пассивы) |

101058620 |

114305169 |

126972820 |

|

Условие |

|||

|

А1≥П1 |

- |

- |

- |

|

А2≥П2 |

+ |

+ |

+ |

|

А3≥П3 |

+ |

+ |

+ |

|

А4≤П4 |

- |

- |

- |

Рисунок 3 — Структура активов сельхозорганизаций Республики Татарстан

Рисунок 3 — Структура активов сельхозорганизаций Республики Татарстан  Рисунок 4 — Структура пассивов сельхозорганизаций Республики Татарстан

Рисунок 4 — Структура пассивов сельхозорганизаций Республики Татарстан

Анализ эффективности деятельности организаций

В приведенной ниже таблице обобщены основные финансовые результаты деятельности сельхозтоваропроизводителей Республики Татарстан за 3 последних года.

Таблица 6 — Обзор результатов деятельности сельхозорганизаций Республики Татарстан

|

АКТИВ |

На 31 декабря |

На 31 декабря |

2021/2020 (%) |

2021 |

|

Выручка |

121 548 551 |

128 545 066 |

105,8% |

6 996 515 |

|

Себестоимость продаж |

106 353 876 |

114 245 895 |

107,4% |

7 892 019 |

|

Валовая прибыль (убыток) |

15 194 675 |

14 299 171 |

94,1% |

-895 504 |

|

Коммерческие расходы |

657 730 |

911 224 |

138,5% |

253 494 |

|

Управленческие расходы |

1 017 216 |

3 179 495 |

312,6% |

2 162 279 |

|

Прибыль (убыток) от продаж |

13 519 729 |

10 208 452 |

75,5% |

-3 311 277 |

|

Проценты к получению |

200 009 |

193 529 |

96,8% |

-6 480 |

|

Проценты к уплате |

3 235 765 |

3 027 496 |

93,6% |

-208 269 |

|

Прочие доходы |

15 837 866 |

20 184 859 |

127,4% |

4 346 993 |

|

Прочие расходы |

11 829 843 |

15 099 012 |

127,6% |

3 269 168 |

|

Прибыль (убыток) до налогообложения |

14 491 996 |

12 460 332 |

86,0% |

-2 031 664 |

|

Текущий налог на прибыль |

116 511 |

140 311 |

120,4% |

23 800 |

|

Чистая прибыль (убыток) |

14 246 220 |

12 183 550 |

85,5% |

-2 062 670 |

Анализ показывает, что выручка от реализации в 2021 г. по сравнению с 2020 г. демонстрирует рост на 5,8%, что в стоимостном выражении составило 6 996,5 млн руб. Рост себестоимости в 2021 г. составил 7,4 % или 7 892,0 млн руб. Превышение выручки над себестоимостью обусловило в течение всего анализируемого периода получение прибыли от продаж, объем которой в 2021 г. по сравнению с 2020 г. снизился на 5,9% или на 895,5 млн руб. Отрицательное влияние на формирование финансовых результатов оказал рост коммерческих и управленческих расходов.

Размер прибыли до налогообложения в 2021 г. составил 12 460 млн руб. и сократился в сравнении с 2020 годом на 2 031,7 млн руб. или на 14%. Чистая прибыль сельхозорганизаций составила в 2021 г. 12 184 млн руб. Данное значение ниже показателя 2020 г. на 2 062,7 млн руб. В 2021 г. сокращение чистой прибыли составило 14,5%.

Основной причиной финансовых потерь для сельхозтоваропроизводителей Республики Татарстан в 2021 году является засуха. По итогам 2022 года сельхозорганизации республики получат положительную прибыль.

Анализ рентабельности

Таблица 7 — Анализ рентабельности сельхозорганизаций Республики Татарстан

|

Наименование показателя |

2020 год |

2021 год |

Норматив |

|

Оценка рентабельности |

|||

|

Рентабельность продаж |

11% |

8% |

>0% |

|

Рентабельность капитала (ROE) |

14% |

11% |

>0% |

|

Рентабельность активов (ROA) |

6% |

5% |

>0% |

|

Рентабельность инвестиций |

1% |

1% |

>0% |

|

Чистая норма прибыли (ROS) |

12% |

9% |

>0% |

Показатели рентабельности за 2021 год имеют положительные значения как следствие прибыльной деятельности сельхозпредприятий Республики Татарстан.

Прибыль от продаж в 2021 году составляет 11,1% от полученной выручки. Тем не менее, имеет место падение рентабельности по сравнению с данным показателем за 2020 год (-3,2 п.п.).

За последний год значение рентабельности активов (ROA) составило 5%. За последний год в сравнении с данными за 2020 год отмечено снижение на 1,5 п.п, рентабельности активов.

Расчет показателей деловой активности (оборачиваемости)

Далее в таблице рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатель оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Таблица 8 — Оценка деловой активности сельхозорганизаций Республики Татарстан

|

Наименование показателя |

2020 год |

2021 год |

Норматив |

|

Оценка деловой активности |

|||

|

Период погашения дебиторской задолженности (дней) |

142,52 |

147,07 |

динамика |

|

Период погашения кредиторской задолженности (дней) |

126,46 |

126,40 |

динамика |

|

Период оборота запасов и затрат (дней) |

187,08 |

204,78 |

динамика |

|

Период оборота активов (дней) |

699,82 |

748,04 |

динамика |

|

Доля дебиторской задолженности в валюте баланса |

21% |

18% |

|

|

Отношение кредиторской задолженности к дебиторской |

85% |

87% |

100% |

Оборачиваемость активов в среднем за весь рассматриваемый период показывает, что организации получают выручку, равную сумме всех имеющихся активов за 724 календарных дней. О размере материально-производственных запасов можно судить по следующему соотношению: в среднем требуется 196 дней, чтобы расходы по обычным видам деятельности составили величину среднегодового остатка запасов.

Выводы по результатам анализа

По результатам проведенного анализа выделены и сгруппированы по качественному признаку основные показатели финансового положения и результатов деятельности сельскохозяйственных организаций РТ за рассматриваемый период (2019–2021 гг.).

Показатели финансового положения и результатов деятельности организации, имеющие хорошие значения:

- чистые активы превышают уставный капитал, при этом за анализируемый период (с 31 декабря 2019 г. по 31 декабря 2021 г.) наблюдалось увеличение чистых активов;

- хорошее соотношение активов по степени ликвидности и обязательств по сроку погашения: краткосрочная дебиторская задолженность покрывает среднесрочные обязательства организации на 115%.

За 2021 год получена прибыль от продаж (10 208 452 тыс. руб.), однако наблюдалась ее отрицательная динамика по сравнению с предшествующим годом (-3 311 277 тыс. руб.).

Следующие показатели финансового положения и результатов деятельности организации имеют отрицательные значения:

- на 31.12.2021 значение коэффициента обеспеченности собственными оборотными средствами, равное -0,12, является неудовлетворительным;

- не укладывается в нормативное значение коэффициента текущей (общей) ликвидности, коэффициента быстрой ликвидности, коэффициента абсолютной ликвидности;

- отрицательная динамика рентабельности продаж (-3,2 процентных пункта от рентабельности за период 31.12.2020), которая связана со снижением урожайности и производства продукции растениеводства из-за засухи;

- коэффициент концентрации собственного капитала (автономии) (доля активов, покрываемых за счет собственного капитала составляет 0,43 при норме 0,5.

Меры по улучшению финансового состояния сельхозорганизаций Республики Татарстан необходимо направить на поддержание финансовой устойчивости, а именно – на рост собственного капитала в структуре оборотных средств, снижение себестоимости производства продукции. Решающим условием снижения себестоимости является внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, а также за счет повышения производительности труда.

Сведения о полученных кредитах и займах и расходах на их обслуживание в 2021 году

Форма 6-апк

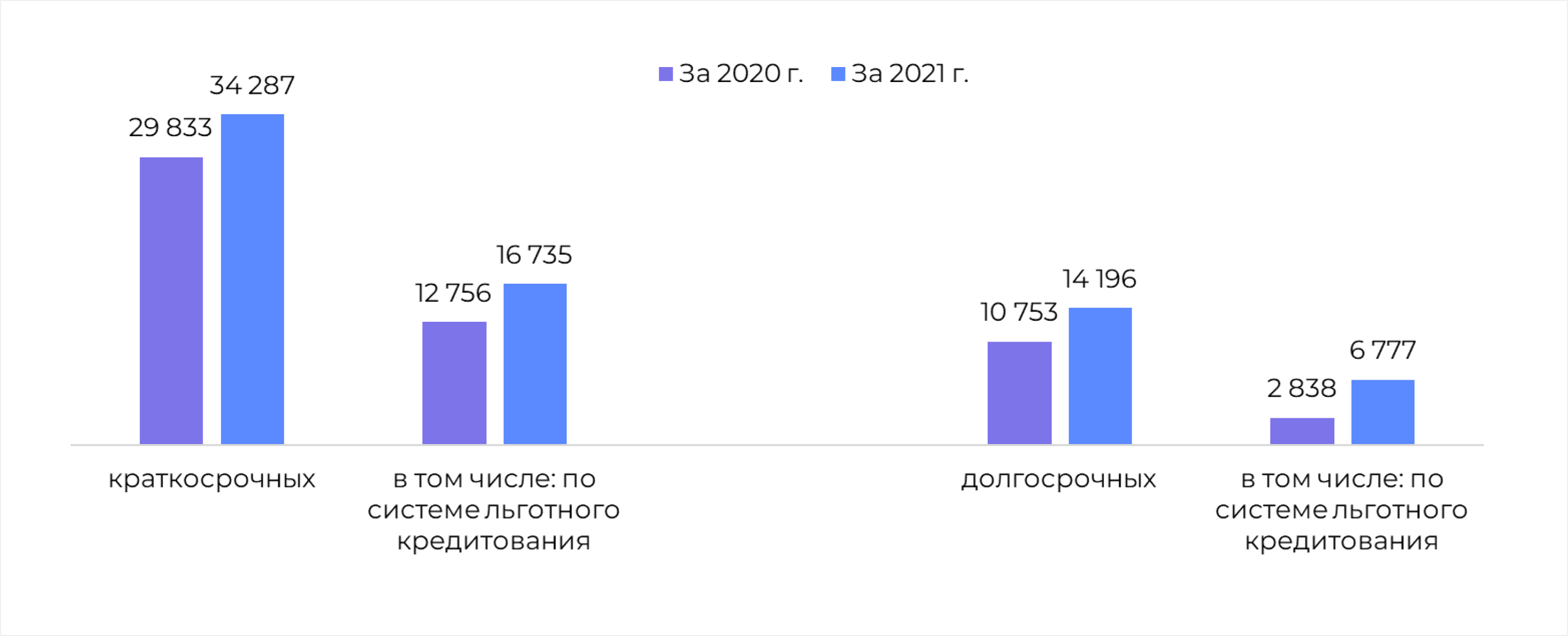

В 2021 году сельхозорганизации Республики Татарстан получили кредиты на сумму 48 483,3 млн руб., что что на 19,5% выше показателя 2020 года. В структуре полученных кредитов доля краткосрочных займов составляет 70,7% (в 2020 году – 73,5%), доля льготного кредитования в краткосрочных займах составляет 48,8% (в 2020 году – 42,8%). Доля долгосрочных кредитов составляет 29,3% (в 2020 году – 26,5%). По системе льготного кредитования получено 47,7% долгосрочных кредитов (в 2020 году – 26,4%).

Рисунок 5 — Получено кредитов с начала года за период, млн руб.

Рисунок 5 — Получено кредитов с начала года за период, млн руб.

Финансовые результаты организаций в разрезе организационно-правовых форм

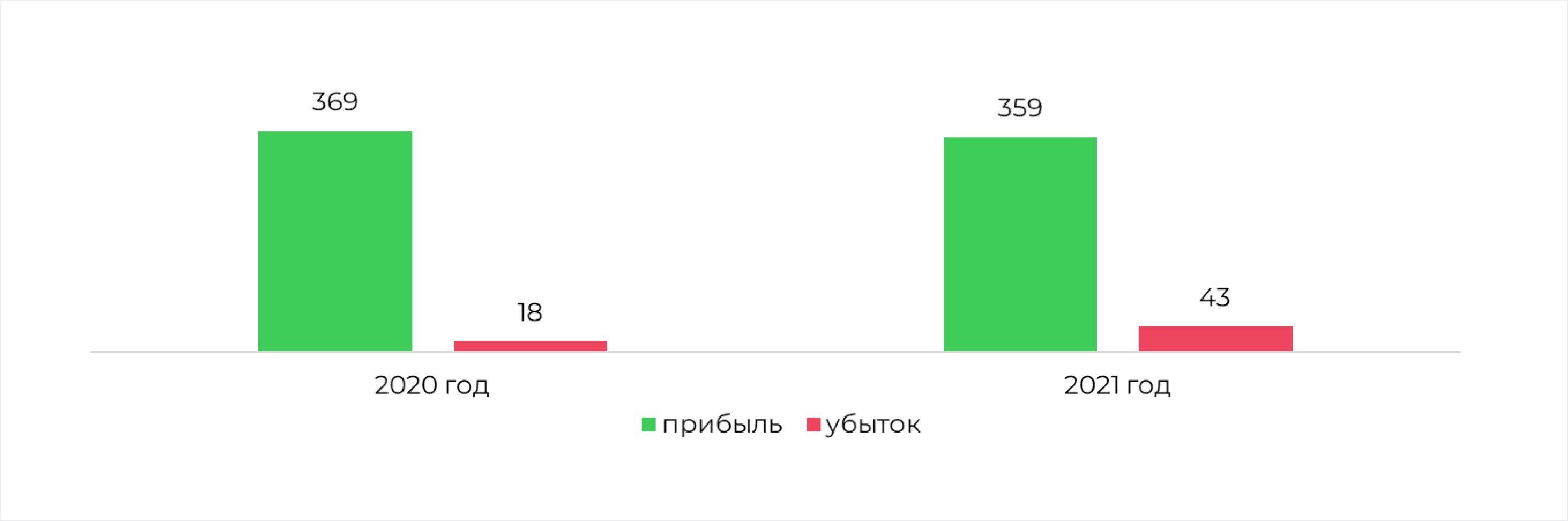

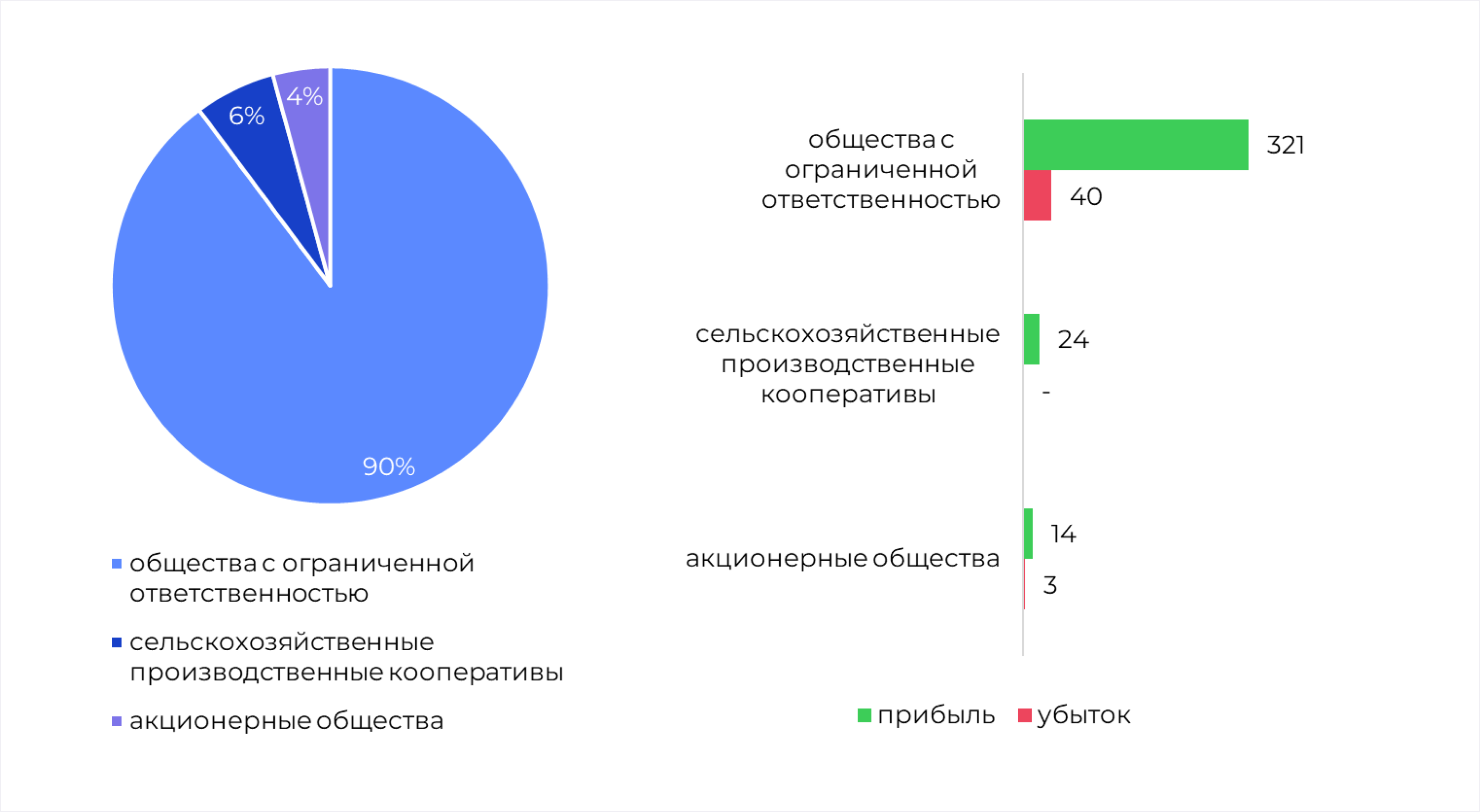

По итогам 2021 года в Республике Татарстан зарегистрировано 417[3] организаций АПК (+15 к уровню 2020 года). Среди коммерческих организаций доля прибыльных составляет 89,3% (в 2020 году – 95,3%).

Рисунок 6 — Количество коммерческих организаций (юридических лиц), за исключением государственных и муниципальных унитарных предприятий и индивидуальных предпринимателей

Рисунок 6 — Количество коммерческих организаций (юридических лиц), за исключением государственных и муниципальных унитарных предприятий и индивидуальных предпринимателей  Рисунок 7 — Структура и количество коммерческих организаций (юридических лиц), за исключением государственных и муниципальных унитарных предприятий и индивидуальных предпринимателей в Республике Татарстан

Рисунок 7 — Структура и количество коммерческих организаций (юридических лиц), за исключением государственных и муниципальных унитарных предприятий и индивидуальных предпринимателей в Республике Татарстан

Информация о результатах финансово-хозяйственной деятельности сельскохозяйственных организаций в отдельных районах Республики Татарстан за январь-июнь 2021 и 2022 гг.

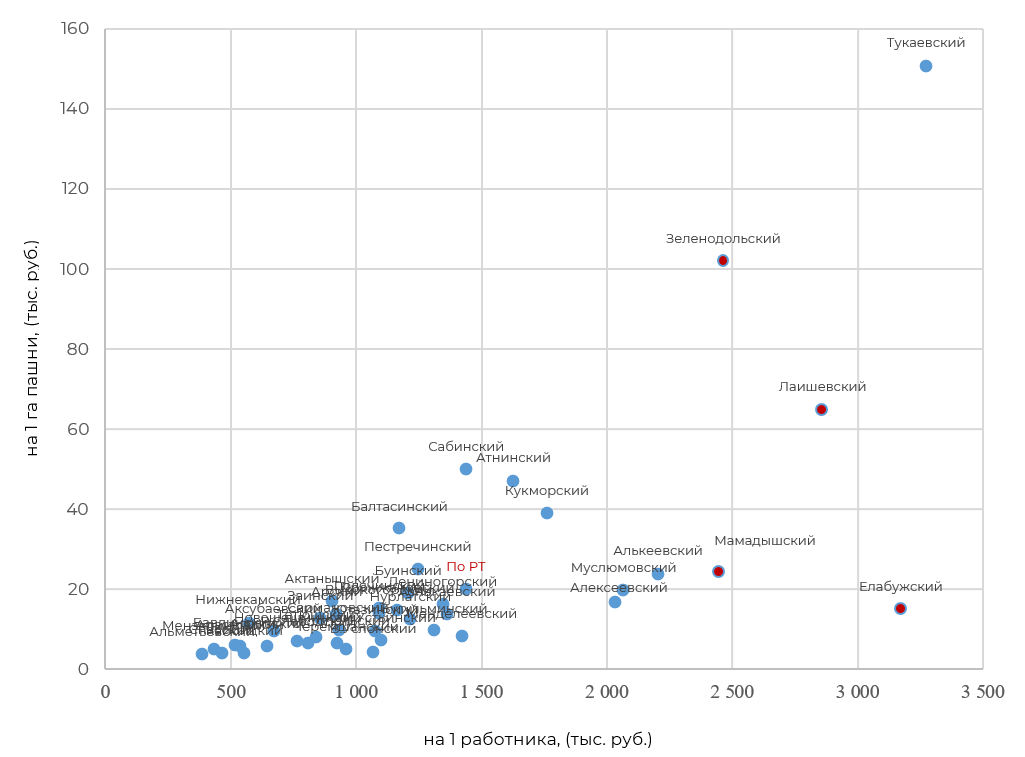

Выручка сельхозорганизаций Республики Татарстан за январь – июнь 2022 года составила65 010 тыс. руб. (120% к уровню 2021 года). Лидерами по суммарной выручке в 2022 году (6 месяцев) являются Тукаевский (12 182,4 тыс. руб., 108,6% к уровню 2021 года), Зеленодольский (5 312,5 тыс. руб., 117,7% к уровню 2021 года), Лаишевский (3 520,9 тыс. руб., 108,1% к уровню 2021 года), Кукморский (2 981,7 тыс. руб., 143,3% к уровню 2021 года), Сабинский (2 876,3 тыс. руб., 139,9% к уровню 2021 года). На долю данных районов приходится 41,3% полученной выручки за январь-июнь 2022 года.

Таблица 9 — Основные экономические показатели сельхозорганизаций за январь – июнь в районах РТ

|

№№ п/п |

Район |

Выручка всего |

Денежная выручка |

|||||

|

на 1 работника, (тыс. руб.) |

на 1 га пашни, (тыс. руб.) |

|||||||

|

2021г. |

2022г. |

в % к |

2021г. |

2022г. |

2021г. |

2022г. ↓ |

||

|

По РТ |

53 989 |

65 010 |

120 |

1 116 |

1 438 |

17 |

20 |

|

|

1 |

Тукаевский |

11 222 |

12 182 |

109 |

2 884 |

3 273 |

139 |

151 |

|

2 |

Зеленодольский |

4 515 |

5 312 |

118 |

1 928 |

2 464 |

87 |

102 |

|

3 |

Лаишевский |

3 256 |

3 521 |

108 |

2 618 |

2 860 |

60 |

65 |

|

4 |

Сабинский |

2 056 |

2 876 |

140 |

1 005 |

1 439 |

35 |

50 |

|

5 |

Атнинский |

1 586 |

2 210 |

139 |

1 155 |

1 627 |

34 |

47 |

|

6 |

Кукморский |

2 080 |

2 982 |

143 |

1 150 |

1 760 |

27 |

39 |

|

7 |

Балтасинский |

1 772 |

2 456 |

139 |

734 |

1 172 |

25 |

35 |

|

8 |

Пестречинский |

1 542 |

1 788 |

116 |

1 074 |

1 245 |

22 |

25 |

|

9 |

Мамадышский |

1 725 |

2 183 |

127 |

2 027 |

2 448 |

19 |

24 |

|

10 |

Алькеевский |

2 241 |

2 363 |

105 |

2 017 |

2 204 |

23 |

24 |

|

11 |

Муслюмовский |

1 022 |

1 705 |

167 |

1 224 |

2 067 |

12 |

20 |

|

12 |

Буинский |

2 109 |

1 943 |

92 |

1 189 |

1 207 |

21 |

19 |

|

13 |

Актанышский |

1 448 |

1 573 |

109 |

773 |

903 |

16 |

17 |

|

14 |

Алексеевский |

1 408 |

1 767 |

125 |

1 318 |

2 033 |

13 |

17 |

|

15 |

Лениногорский |

612 |

1 193 |

195 |

701 |

1 345 |

8 |

16 |

|

16 |

Тюлячинский |

533 |

737 |

138 |

700 |

1 090 |

11 |

15 |

|

17 |

Елабужский |

487 |

891 |

183 |

1 573 |

3 172 |

8 |

15 |

|

18 |

Дрожжановский |

644 |

1 028 |

160 |

663 |

1 164 |

9 |

15 |

|

19 |

Высокогорский |

759 |

952 |

125 |

779 |

1 089 |

11 |

14 |

|

20 |

Азнакаевский |

1 046 |

1 600 |

153 |

847 |

1 362 |

9 |

14 |

|

21 |

Арский |

1 355 |

1 697 |

125 |

736 |

922 |

11 |

14 |

|

22 |

Заинский |

833 |

1 077 |

129 |

610 |

857 |

10 |

13 |

|

23 |

Нурлатский |

1 093 |

1 101 |

101 |

1 212 |

1 216 |

13 |

13 |

|

24 |

Нижнекамский |

687 |

759 |

110 |

463 |

569 |

11 |

12 |

|

25 |

Сармановский |

484 |

918 |

190 |

419 |

927 |

5 |

10 |

|

26 |

Бугульминский |

388 |

681 |

175 |

802 |

1 312 |

6 |

10 |

|

27 |

Аксубаевский |

652 |

787 |

121 |

551 |

668 |

8 |

10 |

|

28 |

Ютазинский |

328 |

355 |

108 |

741 |

1 077 |

9 |

9 |

|

29 |

Менделеевский |

242 |

274 |

114 |

1 233 |

1 421 |

7 |

8 |

|

30 |

Тетюшский |

524 |

677 |

129 |

655 |

839 |

6 |

8 |

|

31 |

Кам.Устьинский |

426 |

411 |

97 |

1 077 |

1 099 |

8 |

7 |

|

32 |

Новошешминский |

494 |

642 |

130 |

540 |

767 |

6 |

7 |

|

33 |

Чистопольский |

550 |

712 |

129 |

787 |

924 |

5 |

7 |

|

34 |

Р.Слободский |

540 |

547 |

101 |

732 |

809 |

6 |

6 |

|

35 |

Бавлинский |

322 |

314 |

98 |

513 |

515 |

6 |

6 |

|

36 |

Агрызский |

288 |

351 |

122 |

485 |

645 |

5 |

6 |

|

37 |

Апастовский |

341 |

408 |

120 |

400 |

536 |

5 |

6 |

|

38 |

Мензелинский |

344 |

454 |

132 |

327 |

431 |

4 |

5 |

|

39 |

Черемшанский |

445 |

373 |

84 |

1 283 |

959 |

6 |

5 |

|

40 |

В.Услонский |

277 |

247 |

89 |

1 042 |

1 068 |

5 |

5 |

|

41 |

Спасский |

484 |

396 |

82 |

535 |

462 |

5 |

4 |

|

42 |

Кайбицкий |

381 |

230 |

60 |

411 |

553 |

7 |

4 |

|

43 |

Альметьевский |

448 |

336 |

75 |

450 |

385 |

5 |

4 |

Средняя прибыль с гектара по итогам 6 месяцев 2022 года в Республике Татарстан составляет 20,1 тыс. руб. (+3,4 тыс. руб. к уровню 2021 года). В 10-ти района РТ прибыль с гектара пашни превышает средний по республике показатель. Лидерами являются: Тукаевский (150,9 тыс. руб., в 7,5 раз выше среднего по РТ значения), Зеленодольский (102,0 тыс. руб., в 3,2 раза выше среднего по РТ значения), Лаишевский (65,0 тыс. руб., в 3,2 раза раз выше среднего по РТ значения), Сабинский (50,0 тыс. руб., в 2,5 раза раз выше среднего по РТ значения), Атнинский (47,3 тыс. руб., в 2,4 раза раз выше среднего по РТ значения) районы РТ.

В 33-х районах Республики Татарстан прибыль с гектара ниже, чем в среднем по республике. Наиболее низкие показатели наблюдаются в следующих районах: Альметьевский (3,8 тыс. руб., 19% к среднему по РТ значению), Кайбицкий (4,1 тыс. руб., 20,3% к среднему по РТ значению), Спасский (4,2 тыс. руб., 21,1% к среднему по РТ значению), В.Услонский (4,6 тыс. руб., 22,7% к среднему по РТ значению), Черемшанский (5,2 тыс. руб., 25,7% к среднему по РТ значению), Мензелинский (5,3 тыс. руб., 26,5% к среднему по РТ значению), Апастовский (5,7 тыс. руб., 28,3% к среднему по РТ значению).

Средняя денежная выручка на 1 работника по итогам 6 месяцев 2022 года в Республике Татарстан составляет 1 437 тыс. руб. (+321,1 тыс. руб. к уровню 2021 года). В 11-ти района РТ денежная выручка на 1 работника превышает средний по республике показатель. Лидерами являются: Тукаевский (3 273,1 тыс. руб., в 2,3 раза выше среднего по РТ значения), Елабужский (3 172,4 тыс. руб., в 2,2 раза выше среднего по РТ значения), Лаишевский (2 860,2 тыс. руб., в 2 раза раз выше среднего по РТ значения), Зеленодольский (2 464,1 тыс. руб., в 1,7 раз выше среднего по РТ значения), Мамадышский (2 447,7 тыс. руб., в 1,7 раз выше среднего по РТ значения) районы РТ.

В 32-х районах Республики Татарстан денежная выручка на 1 работника ниже, чем в среднем по республике. Наиболее низкие показатели наблюдаются в следующих районах: Альметьевский (385,4 тыс. руб., 26,8% к среднему по РТ значению), Мензелинский (431,4 тыс. руб., 30,0% к среднему по РТ значению), Мензелинский (431,4 тыс. руб., 30,0% к среднему по РТ значению), Спасский (462,0 тыс. руб., 32,1% к среднему по РТ значению), Бавлинский (515,4 тыс. руб., 35,8% к среднему по РТ значению), Апастовский (535,9 тыс. руб., 37,3% к среднему по РТ значению), Кайбицкий (553,2 тыс. руб., 38,5% к среднему по РТ значению), Нижнекамский (568,7 тыс. руб., 39,6% к среднему по РТ значению).

Рисунок 8 — Денежная выручка на 1 работника и на 1 га пашни по районам РТ, тыс. руб.

Рисунок 8 — Денежная выручка на 1 работника и на 1 га пашни по районам РТ, тыс. руб.

В большинстве районов РТ показатель прибыли с гектара прямо пропорционален доходу на 1 работника. Исключениями являются Елабужский (доход на 1 работника составляет 3 172 тыс. руб., прибыль с 1 га – 15 тыс. руб.), Алексеевский (доход на 1 работника составляет 2 033 тыс. руб., прибыль с 1 га – 17 тыс. руб.), Муслюмовский (доход на 1 работника составляет 2 067 тыс. руб., прибыль с 1 га – 20 тыс. руб.),

Приложение

Таблица 1 — Росстат. Валовой региональный продукт

|

Субъекты Российской Федерации |

2019 |

2020 |

|

|

значение показателя за год |

значение показателя за год |

||

|

Российская Федерация |

тысяча рублей |

78 806 060 285,5 |

79 481 464 704,7 |

|

Приволжский федеральный округ |

тысяча рублей |

11 665 371 276,1 |

11 566 559 221,8 |

|

Республика Башкортостан |

тысяча рублей |

1 505 950 705,2 |

1 443 242 843,7 |

|

Республика Марий Эл |

тысяча рублей |

178 620 441,6 |

180 592 354,2 |

|

Республика Мордовия |

тысяча рублей |

235 224 643,2 |

240 440 066,4 |

|

Республика Татарстан (Татарстан) |

тысяча рублей |

2 201 203 654,4 |

2 207 044 599 |

|

Удмуртская Республика |

тысяча рублей |

581 154 747,9 |

559 311 846,8 |

|

Чувашская Республика - Чувашия |

тысяча рублей |

301 315 620,6 |

301 066 430,7 |

|

Пермский край |

тысяча рублей |

1 184 120 633,8 |

1 183 502 962,7 |

|

Кировская область |

тысяча рублей |

326 458 788,1 |

336 007 378 |

|

Нижегородская область |

тысяча рублей |

1 382 303 064,7 |

1 353 080 581,4 |

|

Оренбургская область |

тысяча рублей |

863 200 029,1 |

869 742 116 |

|

Пензенская область |

тысяча рублей |

389 923 125,8 |

412 065 093,3 |

|

Самарская область |

тысяча рублей |

1 394 776 104,8 |

1 333 837 828,8 |

|

Саратовская область |

тысяча рублей |

739 846 443 |

768 946 265,8 |

|

Ульяновская область |

тысяча рублей |

381 273 273,4 |

377 678 854,9 |

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube