В штате компании трудятся:

- Генеральный директор;

- Секретарь;

Отдел продаж:

- Коммерческий директор;

- Менеджеры по продажам (5 человек).

Бухгалтерия:

- Финансовый директор;

- Главный бухгалтер;

- Бухгалтер;

- Экономист;

- Финансовый аналитик.

Отдел производства:

- Начальник производства

- Технологи (2 человека);

- Пекари-кондитеры (15 человек);

- Упаковщики (5 человек).

Отдел снабжения:

- Руководитель отдела снабжения;

- Менеджеры по снабжению (5 человек).

Вы успешный бизнесмен – владелец кондитерской компании или мясоконсервного комбината, а, может быть, у вас швейная фабрика или завод по производству мебели… В общем, производство любых товаров, работ и услуг. Жизнь в ООО-шке напоминает бег с препятствиями: нервотрепка с НДС, гонка за ростом экономических показателей, поиск «качественной» обналички для выплат «конвертных» зарплат и надежных, недорогих поставщиков, выдумывание уловок для покупателей и аккуратная борьба с конкурентами… В общем, стандартный набор из черно-серо-белых полос.

Остановимся на бизнесе для сладкоежек. ООО «Ватрушка» (ОСНО) занимается производством и оптовой продажей кондитерских изделий.

Попробуем избавиться от одной из проблем: вывести зарплаты сотрудников в законное русло, при этом сэкономить на страховых взносах и обеспечить неприкосновенность активов. Для этого идеально подходит производственный кооператив.

Анна Попова

Руководитель департамента юридической защиты бизнеса «Туров и партнеры»:

Производственный кооператив мы обычно рекомендуем использовать с целью легализации зарплат или, если зарплаты и так полностью легально выплачиваются то, для оптимизации страховых взносов.

Боюсь, что поправки в НК РФ - новая ст. 54.1 НК РФ - так называемый "конкурс от налоговой" - "Докажи налоговикам реальность своей сделки", которая направлена против использования агрессивных механизмов налоговой оптимизации, но не раскрывает критериев реальности и специальных полномочий налоговых органов в связи с ее проверкой - скоро положит конец и этой нормальной льготе...

Для каких видов деятельности подходит? Использовать производственный кооператив можно при любых видах деятельности, никаких ограничений в этом плане нет.

В чем преимущества? Преимущества производственных кооперативов в том, что не все выплаты в пользу физических лиц-пайщиков облагаются страховыми взносами. Большинство бизнесменов не готовы платить высокие зарплаты. Это связано с тем, что, выплатив сотруднику, например, 30 000 руб., отдать в бюджет 9 000 руб. становится накладно. Производственные кооперативы помогут разрешить эту трудность.

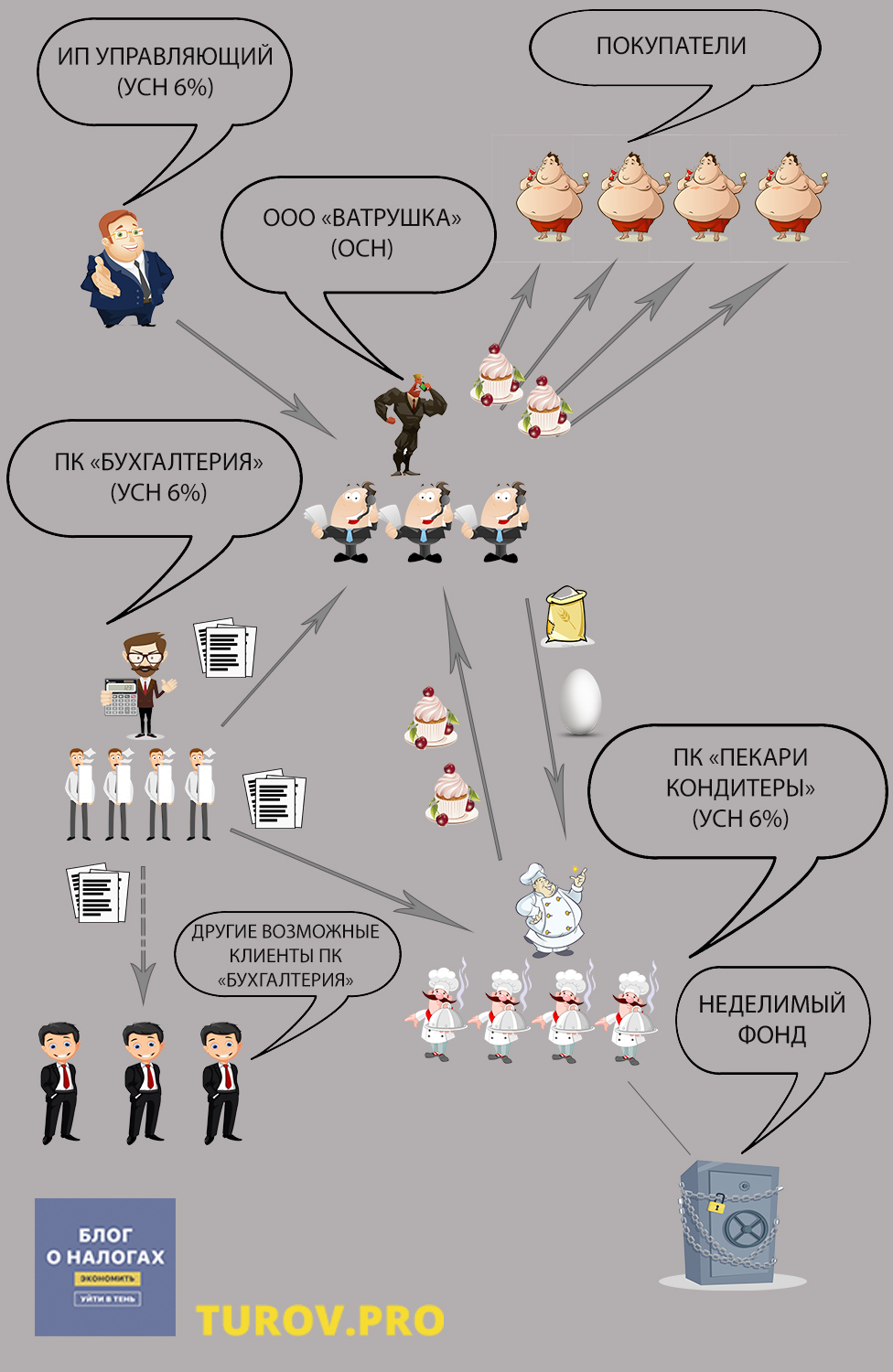

Рисуем схему

Обновленная структура будет выглядеть следующим образом

Управляющий ИП (УСН 6%): генеральный директор

Функция: оказание услуг по управлению компанией на аутсорсинге.

Деловая цель: повышение ответственности

Выгода: законный вывод наличности для нужд ООО-шки.

ООО «Ватрушка» (ОСНО): головная организация занимается закупкой сырья для производства кондитерских изделий и продажей готовой продукции покупателям. Компания заключает договор по переработке давальческого сырья с толлинговой организацией – производственным кооперативом.

- Коммерческий директор;

- Секретарь;

- Менеджеры по продажам (5 человек);

- Руководитель отдела снабжения;

- Менеджеры по снабжению (5 человек).

ПК «Пекари-кондитеры» (УСН 6%):

- Начальник производства (Председатель кооператива);

- Технологи (2 человека);

- Пекари-кондитеры (15 человек);

- Упаковщики (5 человек).

Функция: производственный кооператив оказывает услуги по производству тортов для ООО «Ватрушка».

Деловая цель: увеличение заинтересованности работников в качественном результате для повышения уровня оплаты труда, уменьшение текучки кадров.

Выгода: деятельность производственного кооператива подпадает под льготы по страховым взносам, которые прописаны в ст.427 НК РФ, и составляют 20% от выплат за личное трудовое участие пайщика. НДФЛ удерживается со всех выплат: личное трудовое участие, паевой взнос и иное участие. ООО «Ватрушка» ставит в расходы оплату услуг толлинговой организации ПК «Пекари-Кондитеры».

Плюс в ПК «Пекари-кондитеры» можно создать неделимый фонд, в котором, например, будет храниться оборудование. Но нужно учитывать, что стоимость такого имущества не должна превышать 150 млн руб. Имущество, составляющее неделимый фонд кооператива, не включается в паи членов кооператива. На него не может быть обращено взыскание по личным долгам члена кооператива (ст.11 №41-ФЗ от 08.05.1996 (ред. от 30.11.2011) «О производственных кооперативах»). Однако, создание производственного кооператива исключительно с целью безопасности имущества, – это несколько другая история, в которой есть свои тонкости.

ПК «Бухгалтерия» (УСН 6%):

- Финансовый директор (Председатель кооператива);

- Главный бухгалтер;

- Бухгалтер;

- Экономист;

- Финансовый аналитик.

Функция: производственный кооператив оказывает услуги по ведению бухгалтерии ООО «Ватрушка» и ПК «Пекари-кондитеры».

Деловая цель: увеличение заинтересованности работников в качественном результате для повышения уровня оплаты труда, уменьшение текучки кадров.

Выгода: у пайщиков ПК «Бухгалтерия» появилась возможность получить дополнительный доход от работы со сторонними компаниями. ООО «Ватрушка» ставит в расходы оплату бухгалтерских услуг. К тому же, такие дорогостоящие сотрудники как главный бухгалтер и финансовый директор теперь будут получать официально выплаты в ПК, при этом страховые взносы в размере 30% будут рассчитываться только с выплат за личное трудовое участие.

Анна Попова

Руководитель департамента юридической защиты бизнеса «Туров и партнеры»:

- При применении вышеописанной структуры, ООО «Ватрушка» с легкостью сможет легализовать доходы выведенных сотрудников, не увеличив налоговой нагрузки.

Считаем экономию

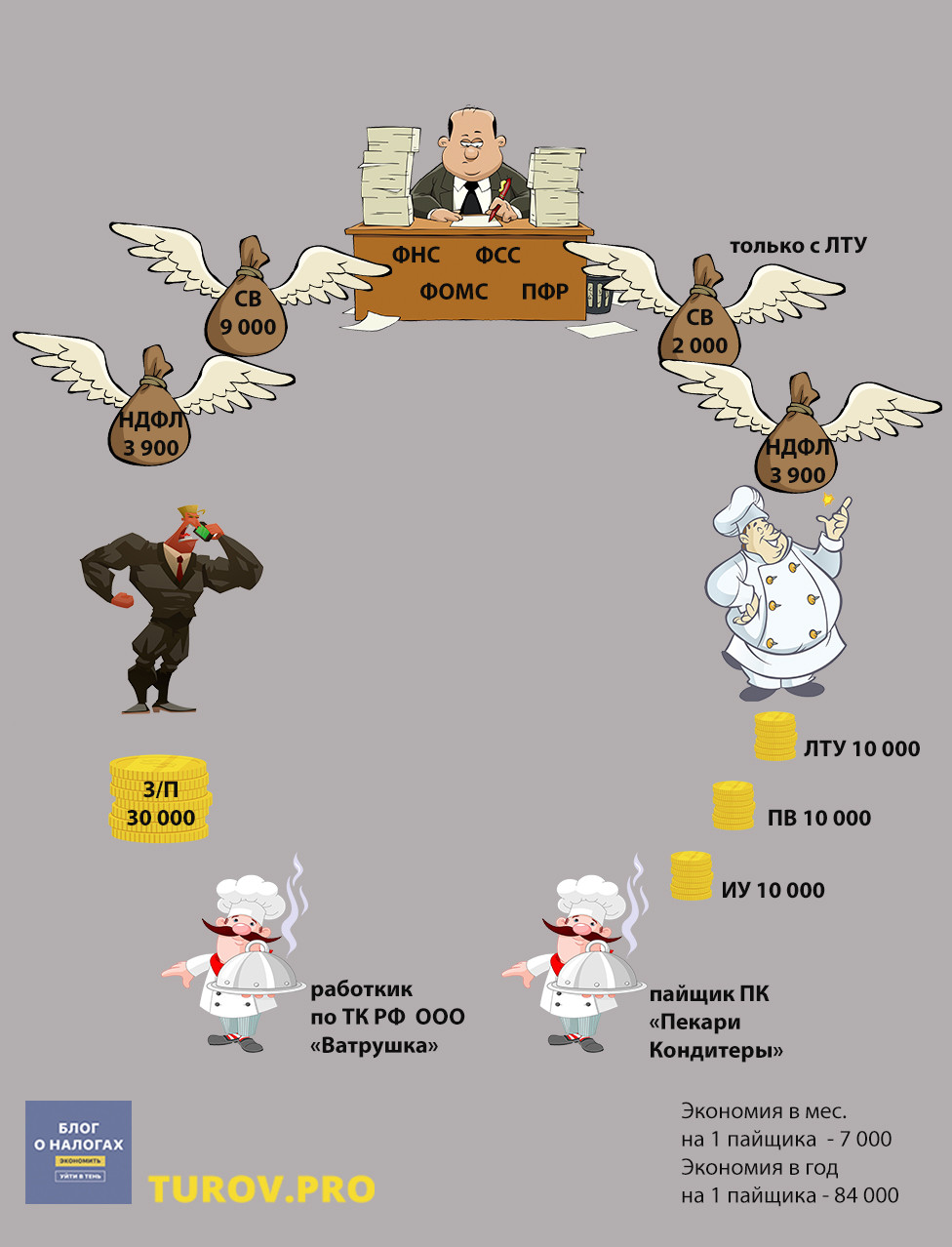

Теперь посчитаем, с каких выплат и в каком размере будут выплачиваться страховые взносы.

Страховые взносы за пайщика буду платиться только с выплат за личное трудовое участие (ЛТУ), паевые выплаты (ПВ) и выплаты за иное участие (ИУ) страховыми взносами не облагаются. Таким образом, в сравнении с работником по ТК РФ, экономия в месяц на страховых взносах составит 7 000 руб., а в год 84 000 руб.

Общая экономия на страховых взносах в ПК «Пекари-кондитеры» при выплате за личное трудовое участие в размере, например, 10 000 рублей 23 пайщикам составит: 161 000 руб./мес., или 1 932 000 руб./год. Однако, нужно не забывать, что труды во благо производственного кооператива в качестве пайщика, не должны пересекаться с нормами ТК РФ. Иначе не избежать проблем… уже с налоговиками.

Анна Попова

Руководитель департамента юридической защиты бизнеса «Туров и партнеры»:

- У всех сотрудников, задействованных в деятельности производственного кооператива, как и у сотрудников ООО идет рабочий стаж. При личном трудовом участии, пайщику делается запись в трудовой книжке в соответствии с той должностью, в которой пайщик принимает трудовое участие.

Изучаем судебную практику

Судебная практика по спорам между ПФР и производственными кооперативами скудная. В основном, весь «сыр да бор» касался распределения чистой прибыли. Например, в Постановлении Седьмого ААС от 15.09.2016г. по делу №А27-5864/2016 ПК одержал победу над работниками Пенсионного фонда, даже несмотря на грубые ошибки:

- Зачисление прибыли в соответствие с личным иным участием и прибыли в соответствие с размером доли, а также заработной платы происходило ежемесячно, одной суммой;

- Не было представлено расчетов прибыли, подлежащей распределению.

Определение ВС РФ от 10.02.2015г. №306-КГ14-2338 по делу №А65-23251/2013: «…из представленных в материалы дела протоколов общего собрания членов кооператива следует, что 30% от чистой прибыли по итогам спорных периодов распределялось следующим образом: 30% – в равных долях между членами кооператива, а 70% – пропорционально годовой сумме заработной платы каждого члена кооператива. Такое распределение 70% от подлежащей распределению между членами кооператива части чистой прибыли, по мнению пенсионного фонда, свидетельствует о зависимости размера выплат от исполнения сотрудником своих трудовых обязанностей и напрямую связано с системой оплаты труда, в связи с чем выплаты являются стимулирующими и носят поощрительный характер, а потому в силу части 1 статьи 7 Закона № 212-ФЗ подлежат обложению страховыми взносами…»

Анна Попова

Руководитель департамента юридической защиты бизнеса «Туров и партнеры»:

- Проблем с проверяющими не возникнет, если соблюдать признаки самостоятельного и добросовестного лица. Также следует внимательно отнестись к документообороту, особенно, что касается выплат пайщикам. Прибыль должна распределяться пропорционально паевым взносам, т.е. на все возможные и предусмотренные государством 50%.

Подводим итоги

Итак, что следует предусмотреть, если вы надумали воплотить в жизнь производственный кооператив:

- Изучаем №41-ФЗ от 08.05.1996г. (ред. от 30.11.2011г.) «О производственных кооперативах»;

- Готовим документы:

- Заявление Р11001 (нотариально заверенное);

- Устав (2 экземпляра – оригинал (для налоговой) + копия (для вас);

- Протокол общего собрания о создания Кооператива;

- Документ подтверждающий уплату госпошлины;

- Документы на юридический адрес: договор аренды, свидетельство о праве собственности, гарантийное письмо;

- Дополнительные документы (Заявление о переходе на УСН, Запрос в ФНС о выдаче копий устава).

- Исключаем из Устава ПК и всей документации любые возможные отсылки на нормы ТК РФ. Например, штатное расписание, должно быть заменено на «список участников кооператива, принимающих личное трудовое участие в деятельности кооператива». Вместо приказов оформляем собрания членов ПК и распоряжения Председателя ПК, действующего в соответствии с Уставом и т.д.;

- Распределяем прибыль в соответствии с паевыми взносами и максимум на 50%. В выплатах за личное трудовое участие делаем акцент на результате, т.е. на трудовом вкладе в прибыль кооператива;

- Стараемся не включать в состав членов кооператива работников, которые напрямую не влияют на прибыль. С ними лучше заключить трудовые договоры, либо перевести на аутсорсинг.

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube