Сотрудники компании "Верное решение" оказывают услуги консультационного сопровождения и разработки документации:

- для резидентов и управляющих компаний промышленных площадок (индустриальных парков), технопарков,

- резидентов и УК территорий опережающего развития (ТОР, ТОСЭР),

- резидентов и УК особых экономических зон (ОЭЗ), свободных экономических зон (СЭЗ),

- бизнес-инкубаторов и других объектов инфраструктуры,

- разрабатывают юридическую документацию, концепции развития и бизнес-план развития проекта,

- консультируют по финансово-экономическим, маркетинговым вопросам.

- подготовка документации и сопровождение проекта для получения статуса резидента территории опережающего развития (ТОР)

- подготовка документации и сопровождение проекта для получения статуса резидента особых экономических зон (ОЭЗ), свободных экономических зон (СЭЗ), территориальных и отраслевых кластеров, Центров кластерного развития (ЦКР),

- получение целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах региональных и федеральных органов власти России,

- консультационная и информационная поддержка участников государственных конкурсов на соискание государственной поддержки в виде налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах Республики Татарстан и России,

- разработка для девелопера (управляющей компании) концепции развития (стратегии), бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту,

- разработка технико-экономического обоснования (ТЭО), бизнес-плана для резидента, презентации, паспорта проекта, мастер-плана, подготовка пакета документации по проекту,

- проведение исследований рынков (маркетинговых),

- привлечение инвестиций, партнеров в проект, бизнес.

При необходимости - обращайтесь к нам!

Дата публикации: 14.06.2018 08:05

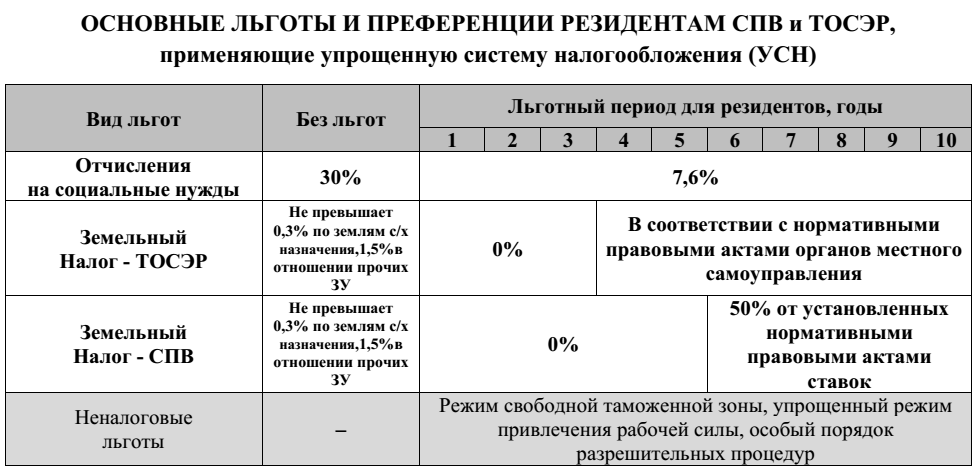

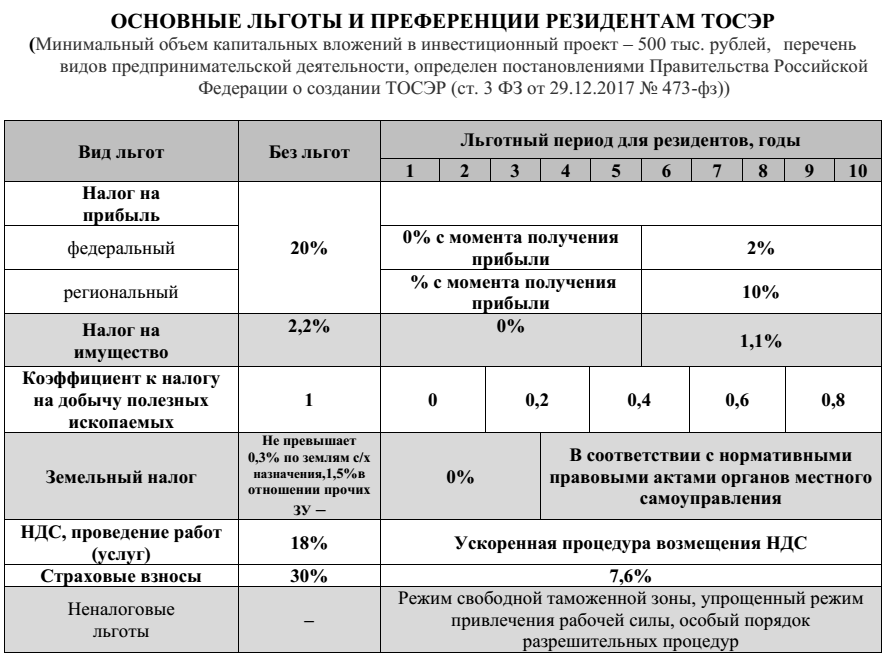

Режимы территории опережающего социально-экономического развития (ТОСЭР) и Свободного порта Владивосток (СПВ) при общей системе налогообложения позволяют сократить срок окупаемости инвестиционного проекта почти в 2 раза.

При применении налогоплательщиками – резидентами ТОСЭР и СПВ специальных налоговых режимов, применяется льготный порядок исчисления страховых взносов.

По состоянию на 01.06.2018 в реестр резидентов ТОСЭР включены 55 организаций, в реестр резидентов СПВ – 9 организаций.

Напомним, что особые преференциальные режимы при реализации новых инвестиционных проектов, проектов глубокой модернизации производств действуют на территории Хабаровского края с 2015 года:

1. Территории опережающего социально-экономического развития (ТОСЭР) в Хабаровском, Солнечном, Амурском и Николаевском муниципальных районах, а так же в городских округах Хабаровске и Комсомольске: https://invest.khv.gov.ru/Biznes-predlozhenie/TOSER.

2. Режим Свободного порта Владивосток (СПВ) на территории Ванинского муниципального района: https://invest.khv.gov.ru/Biznes-predlozhenie/Svobodnyj-port-.

Уполномоченным органом на Дальнем Востоке являются:

- АО "Корпорация развития Дальнего Востока" (тел: 8(423) 222-55-58, info@erdc.ru);

- АО "Управляющая компания ТОР "Хабаровск" (тел.: 8(4212) 45-00-73, info.khab@erdc.ru);

- АО "Управляющая компания ТОР "Комсомольск" (тел.: 8 (909) 865-56-03, uktorkomsomolsk@mail.ru).

Кроме того, по всем вопросам можно обратиться в АНО "Агентство инвестиций и развития Хабаровского края" (тел: 8 800 770 08 27, agency@invest-khv.ru).

Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 27 ноября 2018 г. N 03-11-06/2/85673

Департамент налоговой и таможенной политики рассмотрел обращение от 01.11.2018 по вопросам применения резидентом территории опережающего социально-экономического развития (далее - ТОСЭР) упрощенной системы налогообложения и налога на добавленную стоимость (далее - НДС) и сообщает следующее.

Глава 26.2 Налогового кодекса Российской Федерации (далее - Кодекс) не содержит ограничений на применение организацией - резидентом ТОСЭР упрощенной системы налогообложения.

Таким образом, при условии соблюдения положений главы 26.2 Кодекса организация - резидент ТОСЭР вправе применять упрощенную систему налогообложения.

15 ноября 2018 года Государственной Думой Федерального Собрания Российской Федерации принят Федеральный закон "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и статью 5 Федерального закона "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" (проект N 442400-7) (далее - Федеральный закон).

Статьей 7 Федерального закона предусмотрено в том числе внесение изменений в статью 1 Федерального закона от 3 августа 2018 г. N 300-ФЗ "О внесении изменений в статью 5 части первой и статьи 422 и 427 части второй Налогового кодекса Российской Федерации".

Согласно данным изменениям положения актов законодательства о налогах и сборах в части увеличения и (или) отмены пониженных налоговых ставок, тарифов страховых взносов, установленных для налогоплательщиков - резидентов ТОСЭР в связи с исполнением ими соглашений об осуществлении деятельности в соответствии с Федеральным законом от 29 декабря 2014 г. N 473-ФЗ "О территориях опережающего социально-экономического развития в Российской Федерации" (далее - Федеральный закон N 473-ФЗ), и (или) в части отмены или изменения условий предоставления налоговых льгот и иных преференций (включая особый порядок и сроки уплаты, порядок исчисления налогов и сборов), установленных для налогоплательщиков - резидентов ТОСЭР, не применяются в отношении налогоплательщиков - резидентов ТОСЭР до наступления наиболее ранней из следующих дат:

даты утраты налогоплательщиком статуса резидента ТОСЭР;

даты окончания сроков действия налоговых ставок, тарифов страховых взносов, налоговых льгот, порядка исчисления налогов, порядка и сроков уплаты налогов, установленных на дату заключения соглашения об осуществлении деятельности в соответствии с Федеральным законом N 473-ФЗ, если дата окончания сроков действия налоговых ставок, тарифов страховых взносов, налоговых льгот, порядка исчисления налогов, порядка и сроков уплаты налогов, установленных на дату заключения такого, соглашения, наступает ранее даты утраты налогоплательщиком статуса налогоплательщика - резидента ТОСЭР.

При этом установлено, что данные положения распространяются на акты законодательства о налогах и сборах в части страховых взносов, налога на прибыль организаций, налога на имущество организаций, транспортного налога, земельного налога и применяются для налогоплательщика - резидента ТОСЭР при условии указания в соответствующем соглашении об осуществлении деятельности ссылок на положения актов законодательства о налогах и сборах в части пониженных налоговых ставок, тарифов страховых взносов или налоговых льгот и иных преференций (включая особый порядок и сроки уплаты, порядок исчисления налогов и сборов), установленных для налогоплательщиков - резидентов ТОСЭР в связи с исполнением ими соглашений об осуществлении деятельности в соответствии с Федеральным законом N 473-ФЗ.

На основании пункта 1 статьи 9 Федерального закона данный Федеральный закон вступит в силу со дня его официального опубликования.

Таким образом, со дня официального опубликования Федерального закона налогоплательщики - резиденты ТОСЭР в связи с исполнением ими соглашений об осуществлении деятельности в соответствии с Федеральным законом N 473-ФЗ должны применять положения Федерального закона N 303-ФЗ, предусматривающего повышение с 1 января 2019 года ставки НДС с 18 до 20 процентов.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора Департамента

Р.А.СААКЯН

27.11.2018

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube