ОАО «ОЭЗ «Иннополис» создано 22 февраля 2013 года, его учредителями выступили ОАО «Особые экономические зоны» (75 процентов минус 1 акция) и Республика Татарстан (25 процентов плюс одна акция). В сентябре 2012 года Татарстан направил заявку в Минэкономразвития РФ о создании в республике, на территории строящегося города Иннополис, особой экономической зоны технико-внедренческого типа (ОЭЗ). 1 ноября 2012 года Председатель Правительства РФ Дмитрий Медведев подписал постановление «О создании на территориях Верхнеуслонского и Лаишевского муниципальных районов Республики Татарстан особой экономической зоны технико-внедренческого типа «Иннополис».

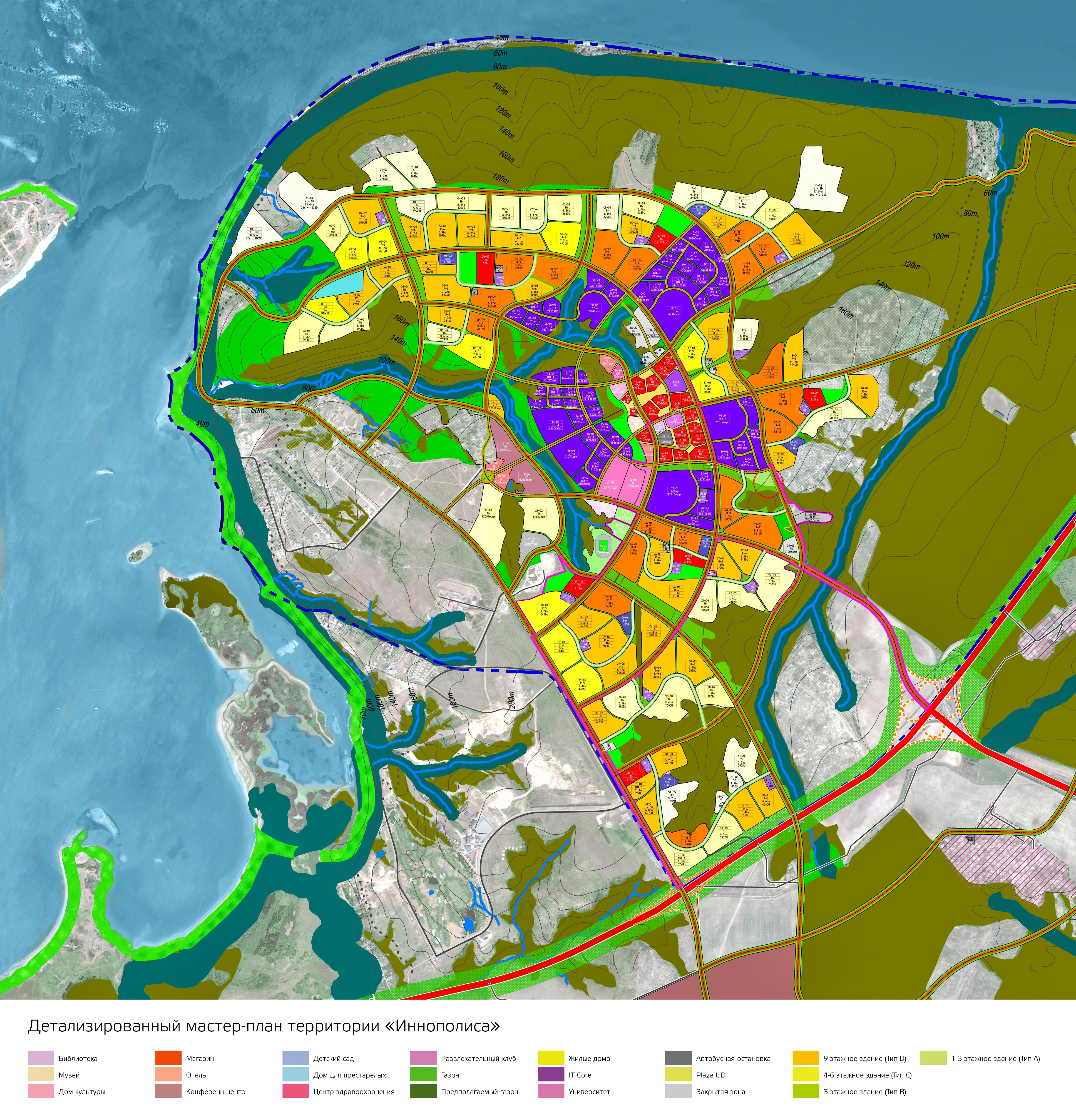

Мастер - план территории Иннополиса

Общая территория ОЭЗ «Иннополис» расположена на общей территории 294 га (в том числе 192,71 га - в Верхнеуслонском районе Республики Татарстан, 101,3 га - в Лаишевском).

Специализация - информационно-коммуникационные технологии, - электронные технологии, - нанотехнологии, - биотехнологии, - медицинские технологии.

Законом Республики Татарстан установлены льготные ставки

по налогу на прибыль для организаций-резидентов

особой экономической зоны технико-внедренческого типа «Иннополис»

Государственным Советом Республики Татарстан принят закон Республики Татарстан «О внесении изменений в Закон Республики Татарстан «Об установлении налоговой ставки по налогу на прибыль для организаций-резидентов особой экономической зоны промышленно-производственного типа, созданной на территории Елабужского района Республики Татарстан» (от 11.11.2014 №83-ЗРТ).

Законом предусматривается установление льготных ставок по налогу на прибыль для организаций-резидентов особой экономической зоны технико-внедренческого типа «Иннополис».

Резиденты ОЭЗ «Иннополис», согласно закону, будут освобождены от уплаты налога в течение пяти лет с момента получения первой прибыли. Последующие пять лет налоговая ставка для них составит 5%, по истечении 10 лет – 13,5%. Аналогичные льготы в настоящий момент действуют для резидентов особой экономической зоны «Алабуга».

Кроме того, в настоящее время согласно Налоговому кодексу Российской Федерации на резидентов ОЭЗ «Иннополис» распространяются следующие льготные налоговые ставки: налог на имущество – 0% (в течение 10 лет), налог на прибыль в части, зачисляемой в федеральный бюджет, – 0% (до 1 января 2018 года), земельный налог также составит 0% в течение первых 5 лет.

Для организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, федеральным законодательством установлены пониженные тарифы страховых взносов (14%).

Напоминаем, что особая экономическая зона технико-внедренческого типа «Иннополис» создана в соответствии с постановлением Правительства Российской Федерации и Соглашением между Правительством Российской Федерации, Кабинетом Министров Республики Татарстан, муниципальным образованием «Верхнеуслонский муниципальный район» Республики Татарстан и муниципальным образованием «Лаишевский муниципальный район» Республики Татарстан.

ОЭЗ «Иннополис» расположена на общей территории в 294,03 га (в том числе 192,71 га – в Верхнеуслонском районе Республики Татарстан, 101,32 га – в Лаишевском районе Республики Татарстан).

Ключевыми объектами на территории особой экономической зоны будут являться здания технопарков, представляющие собой высокотехнологичные, многофункциональные комплексы с офисными помещениями, центрами разработок и развитыми конференц-возможностями. Резиденты ОЭЗ «Иннополис» смогут арендовать готовые офисные помещения в технопарках, получив доступ к современной инфраструктуре и необходимым сервисным услугам для успешного ведения бизнеса.

На территории особой экономической зоны будут размещаться как новые перспективные проекты, для которых будут созданы благоприятные условия развития, так и развивающиеся, или уже сформировавшиеся крупные российские и международные IT-компании.

Инфраструктура:

- деловая (технопарки, центры разработок, офисные здания);

- социальная (жилье, медицинский центр, школы и детские сады, спортивные, развлекательные и торговые учреждения);

- инженерная, коммунальная и дорожно-транспортная.

Полученный проектом статус Особой экономической зоны технико-внедренческого типа - неотъемлемый элемент инвестиционной привлекательности Иннополиса.

Резиденты ОЭЗ «Иннополис» будут иметь ряд преференций, способствующих эффективному ведению бизнеса.

В настоящее время ведется работа по подготовке нормативных правовых актов Республики Татарстан, определяющих размер и порядок предоставления льгот резидентам ОЭЗ «Иннополис».

Планируется, что инвесторы Особой экономической зоны «Иннополис» будут освобождены от уплаты земельного и транспортного налогов и налога на имущество организаций сроком до 10 лет. Также предусмотрено сокращение ставок по обязательным социальным выплатам.

Инвесторы со статусом резидента ОЭЗ и осуществляющие предпринимательскую деятельность на ее территории, получают в аренду земельные участки по льготной ставке, которая в среднем составляет 2% от кадастровой стоимости.

Необходимая инфраструктура (все инженерные сети) также предоставляется на льготных условиях.

Университет Иннополис, специализирующийся на подготовке специалистов в сфере высоких технологий, близость профильных вузов, высокая численность специалистов с высшим образованием в Казани обеспечивают резидентам Иннополиса возможности выбора лучших специалистов.

Требования к резидентам Особой экономической зоны «Иннополис»:

- резидентом может быть созданное в соответствии с законодательством Российской Федерации юридическое лицо или индивидуальный предприниматель (за исключением унитарного предприятия);

- государственная регистрация юридического лица должна быть осуществлена на территории муниципального образования, в границах которого расположена особая экономическая зона;

- юридическое лицо/индивидуальный предприниматель должны осуществлять в особой экономической зоне исключительно технико-внедренческую деятельность;

- инвестиции осуществляются юридическим лицом/индивидуальным предпринимателем на территории ОЭЗ «Иннополис»;

- резидентами не могут быть юридические лица, применяющие специальные налоговые режимы, которые предусмотрены законодательством Российской Федерации о налогах и сборах;

- резидентами не могут быть финансовые организации, в том числе кредитные и страховые организации и профессиональные участники рынка ценных бумаг.

Как стать резидентом?

Шаг 1 Зарегистрировать юридическое лицо на территории Республики Татарстан.

Шаг 2 Подать в ОАО «ОЭЗ «Иннополис» заявку на заключение Соглашения о ведении инновационной деятельности, содержащую:

- информацию о предполагаемой деятельности;

- сведения о необходимой площади земельного участка/офиса для реализации проекта;

- информацию об объеме планируемых инвестиций;

- сведения о потребностях в водоснабжении, газоснабжении электроэнергии и других видов ресурсов для реализации проекта.

Дополнительные документы, прилагаемые к заявке:

- копия свидетельства государственной регистрации;

- копия свидетельства о постановке на учет в налоговом органе;

- копия учредительных документов (для юридических лиц);

- бизнес-план, оформленный в соответствии с требованиями Минэкономразвития России;

Шаг 3 Защитить инвестиционный проект на Наблюдательном Совете ОЭЗ. При необходимости - внести изменения в бизнес-план в соответствии с рекомендациями.

Шаг 4 Защитить инвестиционный проект на Экспертном Совете при Министерстве экономического развития России. В состав Экспертного совета входят специалисты федерального уровня, которые проводят экспертную оценку проекта и принимают решение о предоставлении статуса резидента.

Шаг 5 При одобрении проекта Экспертным cоветом, Минэкономразвития России заключает с претендентом Соглашение о ведении инновационной деятельности на территории ОЭЗ.

Мы будем рады помочь Вам в решении Ваших вопросов.

Сотрудники компании "Верное решение" оказывают услуги консультационного сопровождения проектов, разрабатывают стратегии и программы развития, планы - программы мероприятий (дорожные карты) развития, другую необходимую документацию, проводят исследования консультируют по вопросам бизнеса.

Мы предлагаем Вам воспользоваться комплексом услуг Компании:

- консультационная и информационная поддержка участников государственных конкурсов на соискание государственной поддержки в виде налоговых льгот, грантов и субсидий, иных видов поддержки, сопровождение проекта заявителя в конкурсах Министерств, ведомств, фондов, иных организаций РТ и РФ,

- разработка концепции развития (стратегии), бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту,

- проведение исследований рынков (маркетинговых) - поиск ниш, оценка рынка

- привлечение стратегических и финансовых партнеров, инвесторов в проект, бизнес

Вопросы и ответы по законодательству ОЭЗ

Департамент особых экономических зон и проектного финансирования оказывает информационную поддержку в случае возникновения вопросов касательно законодательства в сфере особых экономических зон. Контактное лицо: заместитель директора Департамента особых экономических зон и проектного финансирования Балмышева Татьяна Игоревна - balmisheva@economy.gov.ru

1. Кто может претендовать на получение статуса резидента особой экономической зоны?

На получение статуса резидента технико-внедренческой и туристско-рекреационной особой экономической зоны могут претендовать индивидуальный предприниматель или коммерческая организация, за исключением унитарного предприятия, зарегистрированные в соответствии с законодательством Российской Федерации на территории муниципального образования, в границах которого расположена особая экономическая зона (на территории одного из муниципальных образований, если туристско-рекреационная особая экономическая зона расположена на территориях нескольких муниципальных образований), и планирующие осуществлять в особой экономической зоне соответственно технико-внедренческую и туристско-рекреационную деятельность. На получение статуса резидента промышленно-производственной и портовой особой экономической зоны может претендовать только коммерческая организация, за исключением унитарного предприятия, зарегистрированная в соответствии с законодательством Российской Федерации на территории муниципального образования, в границах которого расположена особая экономическая зона (на территории одного из муниципальных образований, если портовая особая экономическая зона расположена на территориях нескольких муниципальных образований), и планирующая осуществлять в особой экономической зоне соответственно промышленно-производственную деятельность и портовую деятельность либо деятельность по строительству, реконструкции и эксплуатации объектов инфраструктуры морского порта, речного порта, аэропорта.

2. Установлены ли для резидентов особых экономических зон требования к минимальному объему инвестиций?

Требования к минимальному объему инвестиций установлены для резидентов промышленно-производственных и, в некоторых случаях, портовых особых экономических зон. По соглашению о ведении промышленно-производственной деятельности резидент особой экономической зоны обязан осуществить капитальные вложения в рублях в сумме, эквивалентной не менее трем миллионам евро (за исключением нематериальных активов). При этом резидент особой экономической зоны обязан осуществить капитальные вложения в рублях в сумме, эквивалентной не менее одному миллиону евро (за исключением нематериальных активов) в течение года с даты заключения указанного соглашения. Если соглашением об осуществлении деятельности в портовой особой экономической зоне предусматривается осуществление деятельности по строительству и реконструкции объектов инфраструктуры морского порта, речного порта, аэропорта, резидент портовой особой экономической зоны в течение срока действия такого соглашения обязан осуществить капитальные вложения в рублях в сумме, эквивалентной: o не менее десяти миллионам евро (за исключением нематериальных активов) при строительстве объектов инфраструктуры морского порта, речного порта, аэропорта, в том числе новых морского порта, речного порта, аэропорта; o не менее трем миллионам евро (за исключением нематериальных активов) при реконструкции объектов инфраструктуры морского порта, речного порта, аэропорта. Осуществление резидентом портовой особой экономической зоны портовой деятельности обусловлено представлением им в таможенный орган обеспечения уплаты таможенных пошлин, налогов в порядке, предусмотренном таможенным законодательством Российской Федерации. Обеспечение уплаты таможенных пошлин, налогов при осуществлении портовой деятельности не может быть менее: o тридцати миллионов рублей при осуществлении портовой деятельности, связанной со складированием любых товаров, с их хранением, оптовой и биржевой торговлей ими, в том числе подакцизных товаров или минерального сырья; o десяти миллионов рублей при осуществлении портовой деятельности, связанной со складированием товаров, не являющихся подакцизными товарами или минеральным сырьем, с их хранением, оптовой и биржевой торговлей ими; o двух с половиной миллионов рублей при осуществлении иной портовой деятельности.

3. Из каких этапов состоит процесс получения статуса резидента особой экономической зоны?

Заявитель представляет в Минэкономразвития России заявку на заключение соглашения о ведении промышленно-производственной деятельности, технико-внедренческой деятельности, туристско-рекреационной деятельности или деятельности в портовой особой экономической зоне, к которой прилагаются бизнес-план, соответствующий утвержденной Минэкономразвития России форме, а также иные документы, предусмотренные действующим законодательством. Заявитель вправе передать заявку через ОАО «Особые экономические зоны», его дочерние общества и филиалы на местах. Заявка и прилагаемые документы рассматриваются Минэкономразвития России, которое принимает решение либо о передаче заявки на заключение соглашения и бизнес-плана в экспертный совет по промышленно-производственным, технико-внедренческим, туристско-рекреационным или портовым особым экономическим зонам, либо об отказе в рассмотрении заявки на заключение соглашения. Заявитель уведомляется о принятом решении. Соответствующий экспертный совет проводит оценку бизнес-плана заявителя на основании критериев, установленных Минэкономразвития России, выносит решение о поддержке либо об отказе в поддержке бизнес-плана и направляет его в Минэкономразвития России. Минэкономразвития России уведомляет заявителя о заключении с ним соглашения об осуществлении (ведении) промышленно-производственной, технико-внедренческой, туристско-рекреационной деятельности или деятельности в портовой особой экономической зоне при принятии экспертным советом решения о поддержке бизнес-плана, либо об отказе в заключении с ним соглашения при принятии экспертным советом решения об отказе в поддержке бизнес-плана. Заявитель и Минэкономразвития России заключают соглашение об осуществлении (ведении) промышленно-производственной, технико-внедренческой, туристско-рекреационной деятельности или деятельности в портовой особой экономической зоне. Типовые формы указанных соглашений утверждаются Минэкономразвития России. Минэкономразвития России вносит в реестр резидентов особой экономической зоны запись о регистрации заявителя и выдает заявителю свидетельство, удостоверяющее его регистрацию в качестве резидента особой экономической зоны. Заявитель признается резидентом особой экономической зоны с даты внесения соответствующей записи в реестр резидентов особой экономической зоны.

4. Какую деятельность могут осуществлять резиденты на территории особой экономической зоны?

Резиденты имеют право осуществлять на территории особой экономической зоны предпринимательскую деятельность только в пределах, предусмотренных соглашением об осуществлении (ведении) промышленно-производственной деятельности, технико-внедренческой деятельности, туристско-рекреационной деятельности или деятельности в портовой особой экономической зоне. На территории промышленно-производственной особой экономической зоны ее резидентам разрешено осуществлять промышленно-производственную деятельность, под которой понимается производство и (или) переработка товаров (продукции) и их реализация. На территории технико-внедренческой особой экономической зоны ее резидентам разрешено осуществлять технико-внедренческую деятельность, под которой понимаются создание, производство и реализация научно-технической продукции, создание и реализация программ для электронных вычислительных машин (программ для ЭВМ), баз данных, топологий интегральных микросхем, информационных систем, оказание услуг по внедрению и обслуживанию таких продукции, программ, баз, топологий и систем. При этом по решению экспертного совета по технико-внедренческим особым экономическим зонам в границах технико-внедренческой особой экономической зоны допускается производство научно-технической продукции. Такое решение принимается экспертным советом по технико-внедренческим особым экономическим зонам по каждому конкретному случаю в соответствии с бизнес-планом потенциального или действующего резидента. При принятии решения экспертный совет по технико-внедренческим особым экономическим зонам руководствуется приоритетными направлениями развития науки, технологий и техники и перечнем критических технологий Российской Федерации, утвержденными Правительством Российской Федерации. На территории туристско-рекреационной особой экономической зоны ее резидентам разрешено осуществлять туристско-рекреационную деятельность, под которой понимается деятельность юридических лиц, индивидуальных предпринимателей по строительству, реконструкции, эксплуатации объектов туристской индустрии, объектов, предназначенных для санаторно-курортного лечения, медицинской реабилитации и отдыха граждан, а также туристская деятельность и деятельность по разработке месторождений минеральных вод, лечебных грязей и других природных лечебных ресурсов, их добыче и использованию, в том числе деятельность по санаторно-курортному лечению и профилактике заболеваний, медицинской реабилитации, организации отдыха граждан, промышленному розливу минеральных вод. На территории портовой особой экономической зоны ее резидентам разрешено осуществлять только портовую деятельность, а также в предусмотренных соглашением об осуществлении деятельности в портовой особой экономической зоне случаях деятельность по строительству, реконструкции и эксплуатации объектов инфраструктуры морского порта, речного порта, аэропорта. Под портовой деятельностью понимаются следующие осуществляемые на территориях морских портов, речных портов, аэропортов виды деятельности: o хранение товаров и другие обычно оказываемые в морском порту, речном порту, аэропорту услуги в соответствии с международными договорами Российской Федерации и законодательством Российской Федерации; o снабжение и снаряжение судов или воздушных судов, в том числе судовыми припасами, бортовыми запасами, оснащение судов или воздушных судов; o производство, ремонт, техническое обслуживание, модернизация морских и речных судов, воздушных судов, авиационной техники, в том числе авиационных двигателей и других комплектующих изделий; o переработка водных биологических ресурсов; o операции по подготовке товаров к продаже и транспортировке (упаковка, сортировка, переупаковка, деление партии, маркировка и тому подобные операции); o простые сборочные и иные операции, осуществление которых существенно не изменяет состояние товара, в соответствии с перечнем, утверждаемым Правительством Российской Федерации; o биржевая торговля товарами; o оптовая торговля товарами; o обеспечение функционирования объектов инфраструктуры портовой особой экономической зоны. Резиденты особой экономической зоны не вправе иметь филиалы и представительства за пределами территории особой экономической зоны. Кроме того, в соответствии с действующим законодательством на территории особой экономической зоны не допускается:

1. разработка месторождений полезных ископаемых, их добыча, за исключением разработки месторождений минеральных вод, лечебных грязей и других природных лечебных ресурсов, их добычи, и металлургическое производство, за исключением производства прочей продукции из черных металлов, не включенной в другие группировки, производства полуфабрикатов из алюминия или алюминиевых сплавов, производства отливок, в соответствии с Общероссийским классификатором видов экономической деятельности;

2. переработка полезных ископаемых, за исключением промышленного розлива минеральных вод, иного использования природных лечебных ресурсов, и переработка лома цветных и черных металлов;

3. производство и переработка подакцизных товаров (за исключением легковых автомобилей и мотоциклов). Правительство Российской Федерации может определять иные виды деятельности, осуществление которых не допускается в особой экономической зоне.

5. Могут ли в особой экономической зоне осуществлять деятельность лица, не являющиеся резидентами данной особой экономической зоны?

Лица, не являющиеся резидентами особой экономической зоны, вправе осуществлять предпринимательскую деятельность в особой экономической зоне, за исключением портовой особой экономической зоны, в соответствии с законодательством Российской Федерации. Такая деятельность будет осуществляться данными лицами на общих основаниях без предоставления каких-либо дополнительных льгот и преференций. В портовой особой экономической зоне администрация морского порта, речного порта, аэропорта, федеральные государственные предприятия и открытые акционерные общества (акции которых находятся в федеральной собственности), обеспечивающие функционирование и безопасность морского порта, речного порта, аэропорта, осуществляют деятельность и обладают полномочиями в полном объеме в соответствии с законодательством Российской Федерации.

6. Какими нормативными правовыми актами регулируется создание особой экономической зоны? Каков путь создания ОЭЗ?

Создание особых экономических зон в Российской Федерации регулируется Федеральным законом от 22 июля 2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации». Высший исполнительный орган государственной власти субъекта Российской Федерации совместно с исполнительно-распорядительным органом муниципального образования подает в Правительство Российской Федерации заявку на создание особой экономической зоны с обоснованием целесообразности и эффективности ее создания для решения задач федерального, регионального и местного значения. К заявке на создание портовой особой экономической зоны на основе объектов инфраструктуры морского порта, речного порта, аэропорта прилагается согласие в письменной форме владельца или владельцев объектов инфраструктуры, находящихся на территории, предназначенной для создания портовой особой экономической зоны. Согласие владельца или владельцев объектов инфраструктуры не может быть отозвано до момента заключения соглашения об осуществлении деятельности в портовой особой экономической зоне. Порядок оформления и подачи заявки на создание особой экономической зоны, в том числе перечень документов, прилагающихся к заявке, определяется Минэкономразвития России. До принятия соответствующего приказа Минэкономразвития России можно руководствоваться Правилами оформления и подачи заявки на создание особой экономической зоны, утвержденными постановлением Правительства Российской Федерации от 13 сентября 2005 г. № 564. Отбор заявок на создание особых экономических зон одного типа осуществляется на основе конкурсного отбора. Положение о проведении конкурса по отбору заявок утверждается Минэкономразвития России. До принятия соответствующего приказа Минэкономразвития России можно руководствоваться Положением о проведении конкурса по отбору заявок на создание особых экономических зон, утвержденным постановлением Правительства Российской Федерации от 13 сентября 2005 г. № 563. В исключительных случаях на основании решения Правительства Российской Федерации допускается создание особых экономических зон без проведения конкурса по отбору заявок (данная норма применятся до 1 января 2015 года). Решение о создании особой экономической зоны на территориях субъекта Российской Федерации и муниципального образования принимается Правительством Российской Федерации и оформляется постановлением Правительства Российской Федерации. В течение тридцати дней со дня принятия Правительством Российской Федерации решения о создании особой экономической зоны Правительство Российской Федерации, высший исполнительный орган государственной власти субъекта Российской Федерации, исполнительно-распорядительный орган муниципального образования, на территориях которых создается особая экономическая зона, заключают соглашение о создании особой экономической зоны.

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube {kind=link}