Как построить проектный учет

Определение источников данных.

Варианты использования данных.

Этап 1: Корректировка сумм в существующих документах.

Определение доходов и расходов по степени завершенности.

Этап 2: Распределение всех сумм между проектами.

Вариант 1: Распределение всех расходов по факту

Вариант 2: Распределение на основании плановой ставки

Один из частных случаев управленческого учета - проектный учет. В данной статье речь пойдет о специфике ведения проектного учета и подходах к формированию отчетности.

После того как бюджет сформирован и принято решение о «вхождении» в проект, должно быть обеспечено ведение проектного учета и управление проектом.

Крайне важно не путать проектный учет и управление проектами.

Две активности, связанные с выполнением проекта:

Проектный учет – это управленческий учет по проектам (настроенный таким образом, чтобы выполнять оценку результатов по проектам).

Управление проектами – это управление людьми, работающими на проекте, с использованием информации получаемой с помощью проектного учета.

Итак. Поскольку проектный учет является частным случаем управленческого учета, к нему применимы все требования и правила, предъявляемые к управленческому учету. Плюс есть специфические особенности.

Формула проектного учета:

Проектный учет = Управленческий учет + Специфика.

Процесс построения любого учета, в том числе проектного, состоит из трех шагов:

-

Постановка требований.

-

Создание методологии.

-

Выбор инструмента для ведения проектного учета/ автоматизация учета. Это отдельный вопрос для рассмотрения, поэтому посвятим этой теме отдельную статью.

Здесь детально разберем требования к проектному учету и правила, по которым реализовать эти требования.

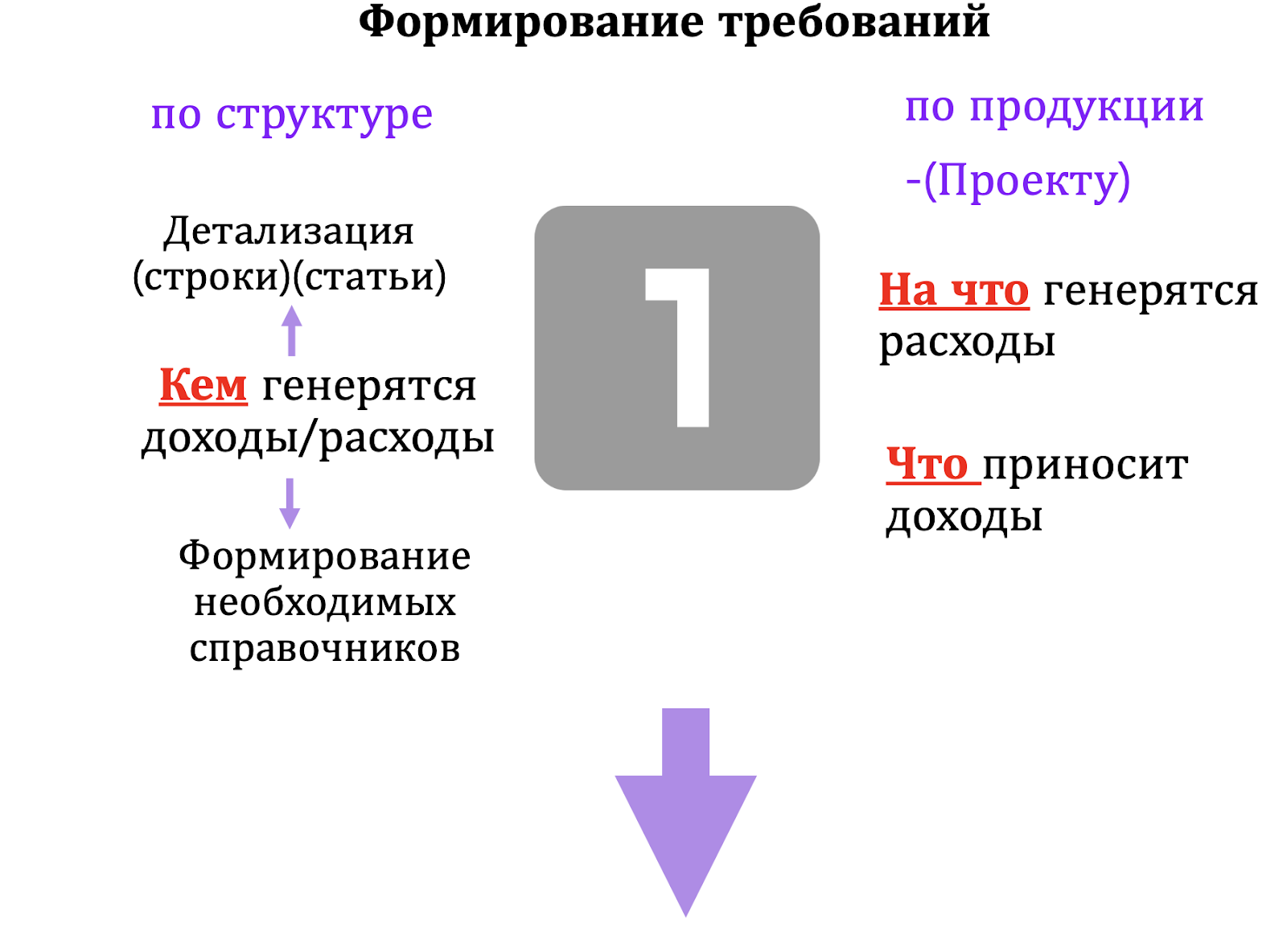

Шаг 1: Постановка требований.

При постановке проектного учета, как и в любом процессе очень важно понять зачем и для чего вы это делаете. Здесь, как и в управленческом учете, требования исходят от потребителя управленческой отчетности. Это может быть собственник бизнеса, акционер или инвестор.

Напомню, что итогом любого учета является отчетность. Отчет представляет из себя таблицу, в которой по строкам отражается статьи доходов и расходов, а в столбцах – аналитика по продукции.

Таким образом, в своих требованиях к отчетности Вы определяете:

-

структуру строк, уровень детализации статей доходов и расходов, чтобы определить кем генерятся доходы и расходы;

-

вид продукции или Проект, то есть то, на что генерятся расходы и что принесет доход в будущем.

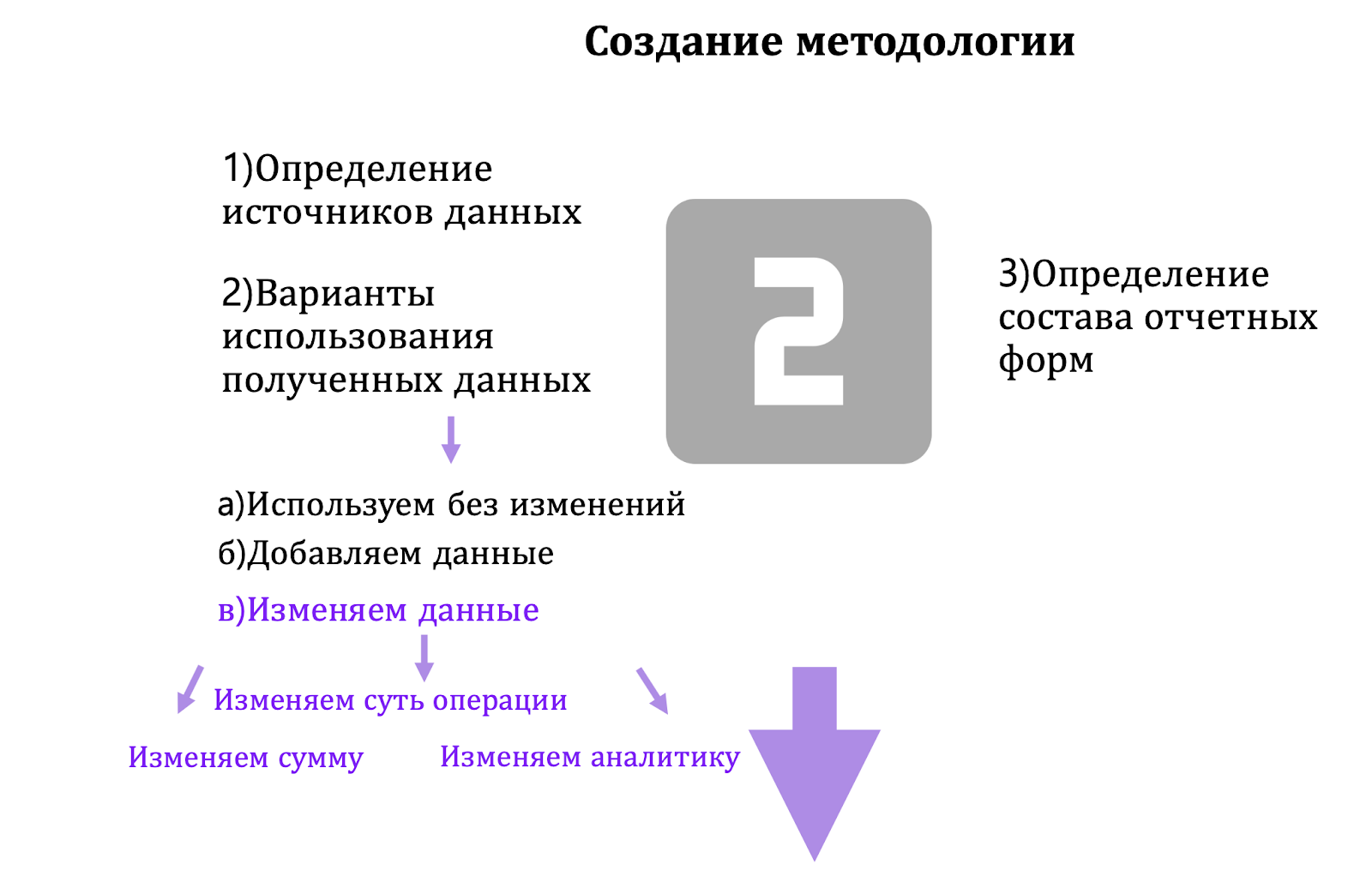

Шаг 2: Создание методологии.

Определившись с требованиями к проектному учету, можно переходить ко второму важному шагу: созданию методологии ведения проектного учета. Я разделяю этот процесс на три этапа:

-

Определение источников данных

-

Варианты использования полученных данных

-

Определение состава отчетных форм

Определение источников данных.

Большинство предприятий ведет учет финансово-хозяйственной деятельности, то есть бухгалтерский учет, в нескольких разрозненных системах (например, 1С:Предприятие, ЗУП и другие). На каждом предприятии этот набор индивидуален. Результатом данного этапа создания методологии будет описание систем и данных, которые вы будете использовать для ведения проектного учета и формирования отчетности.

Варианты использования данных.

Для каждого вида учета, существуют свои правила.

Через эти правила проходят операции и на выходе получается отчетность

При создании правил нужно ответить три вопроса:

-

Какая сумма должна быть отражена в учете? Алгоритмы оценки сумм отдельных операций в тех случаях, когда они не напрямую вытекают из хозяйственной деятельности.

-

Где? В каких разделах и каких отчетностей должна быть отражена операция.

-

Какая аналитика должна быть присвоена хозяйственной операции.

Таковы общие подходы, применяемые к управленческому учету.

Специфические особенности проектного учета ‒ это:

-

корректировка суммы, или распределение всех доходов и расходов между периодами выполнения проекта.

-

распределение сумм между проектами, или распределение всех строк (статей затрат) по проектам (столбцам) отчетных форм.

По сути, весь проектный учет сводится к правильному распределению результата хозяйственной операции по срокам и аналитике «Проект».

Остановлюсь подробнее на специфических для проектного учета функциях, чтобы разобраться с общим алгоритмом и деталями их выполнения.

Этап 1: Корректировка сумм в существующих документах.

Для начала давайте разберемся: почему ответ на вопрос «Какая сумма?», отличается в проектном учете и в БУ? Это происходит из-за различий в методологии ведения учетов. В таблице я привела основные из них.

|

Бухгалтерский учет |

Проектный учет |

|

|

Отчетный период |

квартал |

месяц |

|

Признание выручки |

в конце отчетного периода |

по факту возникновения |

|

Признание расходов |

по факту возникновения |

по факту возникновения |

Эти отличия приводят к несопоставимости доходов и расходов в БУ в разные периоды.

Так, при формировании отчетности в БУ вся выручка признается в конце периода (после подписания акта выполненных работ) Это может относится к любым проектам (в строительстве, в ИТ, в маркетинге и т.д.). А расходы, например, начисление заработной платы сотрудникам, формируются каждый месяц (управленческий отчетный период). В итоге, одни периоды будут убыточными (нет доходов), а другие периоды будут прибыльными (нет расходов).

Конечно, этот фактор не влияет на результат за период всего проекта. Но приводит к тому, что в середине проекта нет понимания о его текущей рентабельности. Нет сигналов для принятия мер в рамках управления

Решение данной проблемы существует. Оно содержится в МСФО и заключается в следующем:

Определение доходов и расходов по степени завершенности.

Для того, чтобы понимать какая степень завершенности у проекта, нужно взять фактические расходы и сравнить с плановыми значениями бюджета.

Формула для расчета степени завершенности:

Степень завершенности = Фактические затраты/плановые затраты

«Результат проекта. Считаем правильно»

Рассмотрим на примере.

До начала проекта был сформирован Бюджет, основанный на расчетных и плановых показателях:

-

расчетная ставка штатного сотрудника = 1 650 руб;

-

количество сотрудников на проекте = 1;

-

срок выполнения проекта = 160 дней.

Из данных системы учета рабочего времени сотрудников получаем информацию о фактически отработанном времени на данный проект. Данный показатель составил 80 дней. Следовательно, степень завершенности составляет 50%.

По факту, в бухгалтерском учете на момент формирования отчетности:

-

отражены:

-

фактические затраты (себестоимость) на штатных сотрудников (начислена заработная плата и налоги на сумму 132 031 руб);

-

фактические командировочные расходы (50 000 руб по авансовым отчетам).

-

-

не отражены:

-

выручка, так как проект еще не завершен (либо этап проекта) и Акты выполненных работ не сформированы;

-

расходы на Бонусы запланированные в бюджете.

-

Применяем рассчитанный коэффициент завершенности (50%) к тем статьям бюджета, по которым нет данных в бухгалтерском учете и считаем прибыль и рентабельность проекта на текущую отчетную дату.

|

|

План (по ставкам) |

Факт УУ ( по завершенности) |

|

Рентабельность, % |

37,66% |

22,66% |

|

Прибыль проекта |

225 938 |

67 969 |

|

Выручка |

600 000 |

300 000 |

|

Себестоимость штатных сотрудников |

264 063 |

132 031 |

|

Себестоимость субподряда |

0 |

0 |

|

Командировочные расходы |

10 000 |

50 000 |

|

Бонусы |

100 000 |

50 000 |

«Результат проекта. Считаем на пальцах»

Этап 2: Распределение всех сумм между проектами.

Существуют два типа хозяйственных операций при выполнении работ на проекте:

С учетом таких операций нет проблем в проектном учете. Устанавливаем для них дополнительный вид аналитики: Проект и учитываем в дальнейшем по данному типу аналитики.

К таким расходам можно отнести: командировочные расходы, субподрядные работы, представительские расходы, бонусы.

-

Операции, которые полностью относятся к какому-то проекту.

-

Одна хозяйственная операция должна быть распределена между несколькими проектами.

Примером таких расходов являются:

-

заработная плата штатных сотрудников

-

косвенные расходы (аренда, ФОТ и налоги администрации)

-

ФОТ и налоги штатных сотрудников, которые непосредственно работают на проектах.

«Чьи расходы? Распределяем правильно между проектами»

Какие варианты распределения можно применить на практике?

Вариант 1: Распределение всех расходов по факту

Алгоритм более сложный, но и более точный. Он состоит из двух этапов:

Так как сотрудники предприятия могут участвовать в нескольких проектах, необходимо соотнести фактическое время на конкретный проект и начисленный ФОТ.

Формула распределения:

ФОТ + налоги с ФОТ/все фактическое время)* фактическое время на проект N

Основная проблема этого способа заключается в сборе данных для расчета и распределения. Время учитывается в системе учета рабочего времени, а начисление заработной платы ‒ в учетной системе, например 1:С ЗУП. Поэтому в вашей системе управленческого учета необходимо выполнить соотнесение расходов сотрудников в натуральном выражении (часы) и денежном выражении (ФОТ) примерно в таком виде:

|

ФИО |

Бизнес направление |

ЗУП, руб |

Jira, часы |

|||

|

ФОТ |

налоги |

Проект 1 |

Проект 2 |

Сервис |

||

|

Сотрудник 1 |

SAP |

100 000,00 |

15000 |

80 |

40 |

40 |

|

Сотрудник 2 |

1C |

80 000,00 |

12000 |

50 |

40 |

70 |

|

Сотрудник 3 |

Разработка |

80 000,00 |

12000 |

20 |

30 |

110 |

|

Сотрудник 4 |

Методология |

150 000,00 |

22500 |

20 |

20 |

120 |

|

Сотрудник 5 |

Администрация |

200 000,00 |

30000 |

|

|

|

|

ИТОГО |

610 000,00 |

91 500,00 |

|

|

|

|

-

Распределение прямых расходов, формируемых через заработную плату штатных сотрудников (ФОТ) и налогов с ФОТ

-

Распределение косвенных расходов между проектами по разным базам распределения

Косвенные расходы ‒ это те расходы, которые сотрудник потребляет не через заработную плату, а через другие статьи. Например, это может быть аренда офиса, заработная плата руководителя, корпоративные мероприятия и прочее.

Базу распределения косвенных расходов нельзя унифицировать, так как на каждом предприятии они специфичны и должны быть методологически проработаны. Например, расходы на аренду офиса можно распределить по количеству всех сотрудников на проекте.

Вариант 2: Распределение на основании плановой ставки

Алгоритм аналогичен определению расчетной ставки сотрудников при формировании бюджета проекта, только вместо плановых часов используем фактически отработанное время на проекте, которое берем из системы по списанию рабочего времени:

Формула распределение на основании плановой ставки:

Фактическое время*плановая ставка

Рассмотрим результат применения двух вариантов распределения на примере.

В таблице 1 приведены все хозяйственные операции за отчетный период, при этом:

-

в тех операциях, где затраты напрямую относятся на какой-либо проект, указана номенклатура (первый тип операций);

-

в тех операциях, где необходимо выполнить распределение (второй тип операций), номенклатура не указана, это:

-

аренда офиса;

-

заработная плата;

-

страховые взносы;

-

корпоративные мероприятия.

-

Таблица 1. Хозяйственные операции за отчетный период

|

Документ |

Аналитика Дт |

Дебет |

Кредит |

сумма БУ |

сумма УУ |

статья Pl |

БН |

Номенклатура |

|

Реализация (акт, накладная) 1 |

Контрагент 1 Договор 1 |

62,00 |

90,00 |

100 000,00 |

300 000,00 |

Проектная деятельность |

SAP |

Проект 1 |

|

Реализация (акт, накладная) 2 |

Контрагент 1 Договор 2 |

62,00 |

90,00 |

200 000,00 |

200 000,00 |

Проектная деятельность |

1C |

Проект 2 |

|

Реализация (акт, накладная) 3 |

Контрагент 2 Договор 3 |

62,00 |

90,00 |

300 000,00 |

300 000,00 |

Собственные решения |

Методология |

Сервис |

|

Реализация (акт, накладная) 4 |

Контрагент 2 Договор 4 |

62,00 |

90,00 |

400 000,00 |

400 000,00 |

Собственные решения |

Методология |

Сервис |

|

Поступление (акт, накладная) 1 |

Субподрядчики ИП |

26,00 |

60,00 |

150 000,00 |

150 000,00 |

Себестоимость услуг/субподряд |

Методология |

Сервис |

|

Поступление (акт, накладная) 2 |

Дизайн сайта |

26,00 |

60,00 |

5 000,00 |

5 000,00 |

Дизайн сайта |

Методология |

Сервис |

|

Поступление (акт, накладная) 3 |

аренда офиса |

26,00 |

60,00 |

200 000,00 |

200 000,00 |

аренда офиса |

|

|

|

Поступление (акт, накладная) 4 |

Субподрядчики юр. лица |

26,00 |

60,00 |

60 000,00 |

|

|

|

|

|

Поступление (акт, накладная) 7 |

Командировочные расходы |

26,00 |

71,00 |

50 000,00 |

50 000,00 |

Командировочные расходы |

SAP |

Проект 1 |

|

Отражение зарплаты в бухучете |

Заработная плата |

26,00 |

70,00 |

610 000,00 |

610 000,00 |

|

|

|

|

Отражение зарплаты в бухучете |

Страховые взносы |

26,00 |

70,00 |

91 500,00 |

91 500,00 |

|

|

|

|

Расходы акционера |

представительские расходы |

|

|

20 000,00 |

20 000,00 |

представительские расходы |

1C |

Проект 2 |

|

Расходы акционера |

Корпоративные мероприятия |

|

|

100 000,00 |

100 000,00 |

Корпоративные мероприятия |

|

|

|

Бонусы |

доначисленные бонусы |

|

|

|

50 000,00 |

бонусы |

SAP |

Проект 1 |

|

|

|

|

|

доходы |

1 200 000 |

|

|

|

|

|

|

|

|

расходы |

1 276 500 |

|

|

|

|

|

|

|

|

прибыль |

-76 500 |

|

|

|

Вариант 1 распределения расходов: по фактическим затратам

-

Выполним соотнесение фактически отработанного времени сотрудников в натуральном выражении (часы) и денежном выражении (ФОТ)..

-

Распределим Косвенные расходы используя различные базы распределения.

Таблица 2. Исполнение бюджета с распределением расходов по фактической себестоимости

|

|

Проект 1 |

Проект 2 |

Сервис |

Итого |

|

Выручка |

300 000р. |

200 000р |

700 000р |

200 000р |

|

Прямые расходы |

|

|

|

|

|

ФОТ |

- 103 750р. |

- 78 750р. |

- 227 500р. |

- 410 000р. |

|

Налоги с ФОТ |

- 15 563р. |

- 11 813р. |

- 34 125р. |

- 61 500р. |

|

Себестоимость услуг/субподряд |

|

|

- 150 000р. |

- 150 000р. |

|

Бонусы |

- 50 000р. |

|

|

- 50 000р. |

|

Командировочные расходы |

- 50 000р. |

|

|

- 50 000р. |

|

Представительские расходы |

|

- 20 000р. |

|

- 20 000р. |

|

Реклама и маркетинг |

- 5 000р. |

|

|

- 5 000р. |

|

Косвенные расходы |

- 132 500р. |

- 88 333р. |

- 309 167р. |

- 530 000р. |

|

Всего распределяемые |

- 1 001 500р. |

|||

|

Прибыль за период |

- 56 813р. |

1 104р. |

- 20 792р. |

- 76 500р. |

«Распределение затрат по проектам. Прямые и косвенные расходы. Подход 1»

Вариант 2 распределения расходов: по плановой себестоимости

Выполним соотнесение фактически отработанного времени сотрудников в натуральном выражении (часы) и плановую себестоимость сотрудников. Напомню, что в плановой себестоимости сотрудника, помимо его основной ставки, учитываются и плановые косвенные расходы.

Таблица 3. Расчет расходов по плановой себестоимости сотрудников

|

ФИО |

Jira, часы |

Ставка |

Себестоимость по ставкам |

||||

|

Проект 1 |

Проект 2 |

Сервис |

Проект 1 |

Проект 2 |

Сервис |

||

|

Сотрудник 1 |

100 |

30 |

30 |

1 650 |

165 039 |

49 512 |

49 512 |

|

Сотрудник 2 |

50 |

40 |

70 |

1 561 |

78 027 |

62 422 |

109 238 |

|

Сотрудник 3 |

20 |

30 |

110 |

1 561 |

31 211 |

46 816 |

171 660 |

|

Сотрудник 4 |

20 |

20 |

120 |

2 100 |

41 992 |

41 992 |

251 953 |

|

ИТОГО |

|

|

|

|

316 270 |

200 742 |

582 363 |

В итоге, после разнесения результатов расчета расходов по плановой себестоимости, могут сложиться, так называемые, «нераспределенные расходы», которые неизбежно возникают при использовании плановых данных и корректируют итоги распределения затрат по проектам. Нераспределенные расходы могут быть со знаком плюс, в том случае, если общая сумма распределенных по проектам расходов превышает итоговую сумму расходов, и наоборот.

Таблица 4. Исполнение бюджета с распределением расходов по плановой себестоимости

|

|

Проект 1 |

Проект 2 |

Сервис |

Нераспред еленные

|

Итого |

|

Выручка |

300 000р. |

200 000р. |

700 000р. |

1 200 000р. |

|

|

Итого выручка |

300 000р. |

200 000р. |

700 000р. |

- р. |

1 200 000р. |

|

|

|

|

|

|

|

|

Себестоимость штатных сотрудников |

- 316 270р. |

- 200 742р. |

- 582 363р. |

97 875р. |

- 1 001 500р. |

|

Себестоимость субподряда |

|

|

- 150 000р. |

|

- 150 000р. |

|

Командировочные расходы |

- 50 000р. |

|

|

|

- 50 000р. |

|

Бонусы |

- 50 000р. |

|

- р. |

|

- 50 000р. |

|

Реклама и маркетинг |

- 5 000р. |

|

- р. |

|

- 5 000р. |

|

Представительские |

|

- 20 000р. |

|

|

- 20 000р. |

|

прибыль за период |

- 121 270р. |

- 20 742р. |

- 32 363р. |

97 875р. |

- 76 500р. |

«Распределение затрат по проектам. Прямые и косвенные расходы. Подход 2»

Выводы

Если сравнить расчеты с использованием двух вариантов распределения расходов, то явно видно разницу:

-

В варианте 1 присутствуют прямые и косвенные распределяемые расходы, в варианте 2 таких расходов нет. Они объединяются в общую строку расходов «Себестоимость штатных сотрудников».

-

В варианте 1 все расходы распределяются по проектам, в варианте 2 есть столбец «нераспределяемые расходы», предназначенный для корректировки распределенных сумм по проекту.

-

Расчетная текущая прибыль по проектам различна.

|

|

Проект 1 |

Проект 2 |

Сервис |

Нераспреде ленные |

Итого |

|

Прибыль за период по варианту 1 |

-56 812,50 |

1 104,17 |

-20 791,67 |

0,00 |

-76 500,00 |

|

Прибыль за период по варианту 2 |

-121 269,53 |

-20 742,19 |

-32 363,28 |

97 875,00 |

-76 500,00 |

При всех достоинствах и недостатках, оба варианта распределения расходов имеют право на применение. Что выбрать – решать вам.

«Сравниваем подходы к распределению расходов по проектам и выбираем победителя»

Шаги построения Проектного учета:

Итог:

Итог:

Итог:

-

Формирование требований к управленческой отчетности.

-

расчет финансового результата по проектам.

-

-

Создание методологии учета для реализации поставленных требований.

-

расчет сумм в операциях;

-

распределение суммы между проектами.

-

-

Создание инструментария оперативного формирования отчетности в соответствии с разработанной методологией (архитектура решения).

-

автоматизированная система ведения управленческого учета и формирования отчетности.

-

После прочтения этой статьи и просмотра практического мастер-класса по данной теме вы сможете организовать Проектный учет на своем предприятии, который, в свою очередь, поможет:

-

распределять ресурсы между проектами на основе информации, а не интуиции;

-

формировать правильные системы мотивации, повышая рентабельность проектов.

В следующей статье рассмотрим автоматизацию проектного учета.

Автоматизация проектного учета. Подводные камни

Источник: galochka.ru/articles/avtomatizatsiya-proektnogo-ucheta/

Несмотря на стремительное развитие цифровой экономики, к процессу автоматизации многие относятся с неким страхом. Руководителей пугает необходимость увеличения персонала на поддержку ИТ-систем, финансовые затраты на приобретение и внедрение.

Конечно же, без дополнительных затрат не обойтись. Тем не менее, если подойти к процессу автоматизации правильно, финансовые расходы быстро окупятся за счет повышения эффективности работы компании. Сегодня существуют IT-решения, которые несложно адаптировать под ваши требования и поддерживать без привлечения дополнительного персонала программистов и администраторов. Применение таких решений не требует увеличения штата сотрудников.

В этой статье рассмотрена автоматизация проектного учета, как частного случая управленческого учета.

В статье «Как построить проектный учет» разобрали основные подходы к определению требований и разработке методологии ведения проектного учета. Опыт подсказывает, что «вручную» организовать такой учет крайне трудоемко, даже для небольшого количества проектов. А если в работе более пяти проектов одновременно, то практически невозможно.

Справиться с этой задачей поможет автоматизация.

Любая автоматизированная система не терпит хаоса и беспорядка, поэтому переход на выбранную ИТ-платформу заставит вас систематизировать бизнес-процессы, определить связи и зависимости между ними и разобрать весь учет хозяйственных операций до винтика. Это, безусловно, шаг к развитию для каждого предприятия. Плюс вы получаете автоматизированный учет.

Если у вас уже сформированы требования к ведению учета и формированию отчетности, разработана методология, то задача сильно упрощается.

Процесс автоматизации проектного учета

В целом не отличается от автоматизации других бизнес-процессов и заключается в последовательном выполнении следующих задач:

Для проектного учета, мы определяли цели в форме требований к отчетности.

Это этап разработки методологии ведения бизнес-процессов по проектному учету и отражения хозяйственных операций.

В процессе подготовки методологии необходимо определить, какие бизнес-процессы вам необходимо автоматизировать.

На данном этапе нужно описать то, что вы хотите получить от автоматизации, то есть определить требования к ИТ-системе, далее рассмотрим этот вопрос более подробно.

На данном этапе необходимо провести анализ существующих на рынке ИТ-продуктов решений и определить, насколько они соответствуют вашим требованиям, далее рассмотрим этот вопрос более подробно.

-

Формирование цели автоматизации.

-

Определение бизнес-процессов для автоматизации.

-

Формирование технического задания.

-

Выбор программного обеспечения.

-

Внедрение ИТ-системы.

Рассмотрим требования к ИТ-системе и существующие решения на примере бизнес-процессов, описанных в предыдущей статье по проектному учету. Весь процесс по ведению проектного учета я разбила на четыре более детальных процесса и провела анализ возможности использования автоматизированных систем для каждого из них.

Процесс 1: Проставление аналитики «Проект» на хозяйственной операции

Требования к ИТ-системе

Так как регламентированный бухгалтерский учет не требует детализации по аналитике «Проект», необходимо предусмотреть дополнительную обработку или «обогащение аналитическим признаком» всех хозяйственных операций, имеющих отношение к работам на проектах.

Варианты автоматизации

-

Excel, проставление аналитики на хозяйственных операциях в таблице, с последующей обработкой через формулы или макросы. Используется, если алгоритмы такой обработки не очень сложные и их можно однозначно определить;

-

учетная система бухгалтерии (1:С Предприятие или другие системы). При проведении хозяйственной операции в БУ можно добавлять аналитику.

- Для этого потребуется:

-

дорабатывать систему по БУ;

-

добавить в обязанности бухгалтеру проставление аналитики проекта.

-

-

система управленческого учета. Автоматическое добавление аналитики на необходимые операции через настройки.

Это должно работать так: вы загружаете данные в вашу управленческую систему и там устанавливаете: для каких операций и какую дополнительную аналитику хотите добавить. При необходимости, устанавливаете алгоритмы ее добавления.

Процесс 2: Отражение сотрудниками времени по проектам

Требования к ИТ- системе

Для корректного расчета и распределения затрат необходимо учитывать рабочее время сотрудников в разрезе проектов.

Данные о фактически отработанном рабочем времени необходимы для того, чтобы:

-

рассчитывать сумму выручки по проектам;

-

распределять косвенные расходы на сотрудников между проектами, то есть те, которые непосредственно не относятся на проект.

Варианты автоматизации

Для учета рабочего времени по проектам, потребуется специализированная ИТ-система.

Самые распространенные системы по учету времени сотрудников:

-

Jira;

-

Битрикс;

-

Trello.

Процесс 3: Расчет суммы выручки и некоторых расходов

Требования к ИТ-системе

Возможность проведения операций доначисления выручки и расходов, исходя из степени завершенности проекта.

Варианты автоматизации

-

в Excel можно провести такой расчет, но это достаточно трудоемко. Необходимо «вручную» переносить данные в таблицы, прописывать формулы, затем расчётные данные переносить в учетную систему. Помимо доначисления выручки и расходов для целей проектного учета, необходимо выполнять итоговую выверку суммы по проекту;

-

в системе Управленческого (проектного) учета, которая обладает гибкой настройкой формул для расчета суммы операции, чтобы можно было указать по каким алгоритмам выполнять расчет суммы. Тогда, используя данные из БУ, бюджет проекта и фактически отраженное время, можно сформировать алгоритм расчета суммы.

Процесс 4: Распределение одной хозяйственной операции между несколькими проектами

Требования к ИТ-системе

Возможность автоматического распределения суммы одной хозяйственной операции на несколько проектов, на основе настраиваемых алгоритмов.

Варианты автоматизации

-

в Excel можно реализовать только очень простые алгоритмы распределения и при небольшом количестве проектов.

-

в системе Управленческого учета, в которой должны быть реализованы функции:

-

загрузка данных из системы учета рабочего времени;

-

настройка «соотнесения» времени и начисленной ЗП;

-

настройка разных алгоритмов распределения для разных статей.

-

«Пошаговое руководство автоматизации проектного учета»

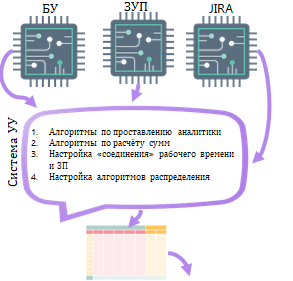

В итоге, архитектура автоматизации проектного учета, которую я рекомендую на основании своего опыта, должна выглядеть так, как представлено на рисунке.

Архитектура для автоматизации проектного учета

Использование данной архитектуры, позволит вам оперативно получать необходимые для принятия управленческих решений отчеты.

Напомню, что требования к управленческой (проектной) отчетности, то есть набор Статей и Аналитик, вы определяете самостоятельно на первом шаге постановки проектного учета.

Визуально формуляр любого отчета по проектному учету можно представить в виде схемы, например:

Схематическое представление. Отчет PL

Итоги

Это общие подходы к автоматизации проектного учета. Конечно, переход на ИТ-платформу требует вложений ресурсов: и временных, и финансовых, и человеческих. Но, при всех явных затратах, в это действительно стоит инвестировать.

Преимущества автоматизированного учета:

-

обеспечение оперативной и достоверной информацией;

-

высвобождение рабочего времени сотрудников, занимающихся «ручным» сведением данных из разных систем;

-

повышение точности учетных данных;

-

повышение эффективности предприятия.

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube