Мы можем помочь Вам легально снизить налоги - путем получения налоговых льгот, преференций:

- Льготы и преференции для резидентов индустриальных парков,

- Льготы и преференции для резидентов территорий опережающего развития (ТОСЭР) в моногородах,

- Льготы и преференции для резидентов особых экономических зон (ОЭЗ),

- Льготы участников региональных инвестиционных проектов (РИП),

- Льготы, преференции, гарантии участникам специнвестконтрактов (СПИК),

- Льготы, преференции, гарантии участникам соглашений о защите и поощрении капиталовложений (СЗПК),

- Льготы и преференции ИТ компаниям,

- Льготы, субсидии, гранты при осуществлении НИОКР,

- Льготы и преференции для участников промышленных (отраслевых, территориальных) кластеров.

Мы можем помочь вам официально получить налоговые льготы, преференции, субсидии, взять на себя подготовку части документов заявки.

Мы также полезны в решении следующих задач:

- Получение льготных займов, субсидий, разных преференций для бизнеса;

- Разработка бизнес плана (БП);

- Расчет финансовой модели (ФЭМ);

- Участие в составлении календарного план (КП);

- Участие в подготовке технического задания (ТЗ);

- Участие в составлении сметы проекта;

- Участие в подготовке презентации для защиты проекта;

- Проведение исследований рынка, оценка объемов, потенциальных покупателей, конкурентного окружения,

- Сопровождение подготовки, подачи и рассмотрения заявки;

- Консультирование по оформлению документов;

- Подготовка команды к защите ("репетиция");

- Участие нашего представителя в защите;

- Взаимодействие с гос.органами по отчетности и подтверждению эффекта (бюджетный, социальный, экономический) от реализации проекта

- консультации по финансово-экономическим, налоговым, бухгалтерским, управленческим, маркетинговым вопросам;

- получение льготных (низко % и безпроцентных) займов, безвозвратного целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки;

- сопровождение проекта в конкурсах ФОИВ и РОИВ любых регионов России, включая Республику Татарстан;

- консультационное сопровождение УК, резидентов, девелоперских и управляющих компаний (УК), муниципалитетов, Агентств и корпораций развития (АИР, КР) регионов, промышленных площадок, индустриальных парков, технопарков, территорий опережающего развития (ТОСЭР), особых (ОЭЗ), свободных экономических зон (СЭЗ), бизнес-инкубаторов и других объектов инфраструктуры,

Мы будем рады помочь Вам в решении Ваших задач. По любым возникающим вопросам, пожалуйста, обращайтесь.

Еще по теме:

Письмо Департамента налоговой политики Минфина России от 9 сентября 2020 г. N 03-15-06/78997

Департамент налоговой политики рассмотрел обращение АО по вопросу применения пониженных тарифов страховых взносов организацией, осуществляющей деятельность в области информационных технологий, и сообщает следующее.

Исходя из информации, представленной в обращении, организация (АО), не являющаяся вновь созданной, осуществляет реализацию и внедрение (разработку, адаптацию, модификацию, установку, тестирование и сопровождение) собственного программного обеспечения, а также реализацию и внедрение программного обеспечения организаций-партнеров. Доля дохода от деятельности в области информационных технологий за девять месяцев 2019 года составляет более 90 процентов. При этом из информации, полученной из открытых данных, следует, что у данной организации отсутствует документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий.

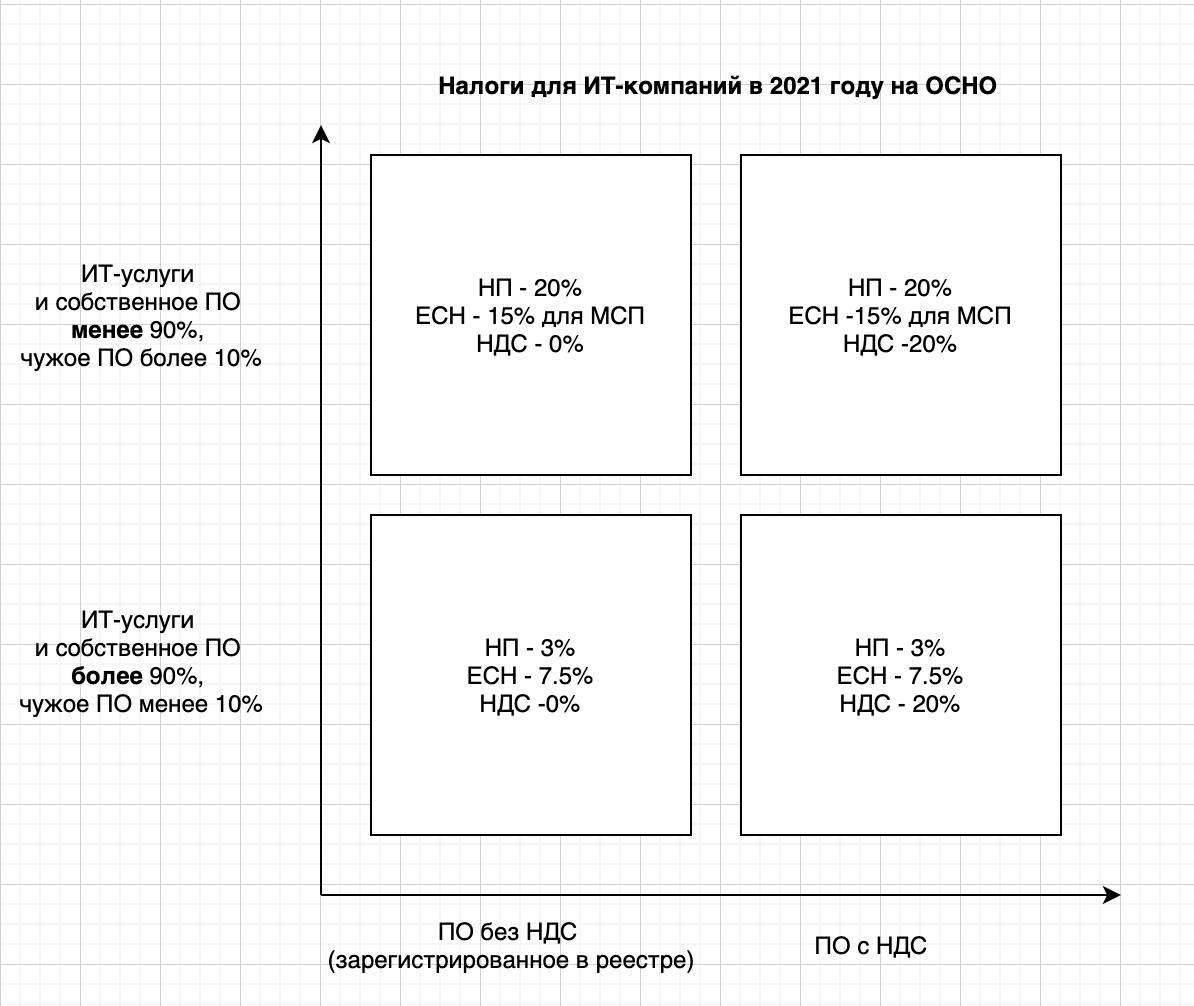

Согласно действующей редакции подпункта 3 пункта 1 и подпункта 1.1 пункта 2 статьи 427 Налогового кодекса Российской Федерации (далее - Налоговый кодекс) для российских организаций, которые осуществляют деятельность в области информационных технологий, разрабатывают и реализуют разработанные ими программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора и (или) оказывают услуги (выполняют работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), устанавливают, тестируют и сопровождают программы для ЭВМ, баз данных, в настоящее время применяются следующие пониженные тарифы страховых взносов: на обязательное пенсионное страхование - в размере 8,0 процента, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - 2,0 процента, на обязательное медицинское страхование - 4,0 процента.

Одновременно сообщаем, что Федеральным законом от 31.07.2020 N 265-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" с 2021 года и на бессрочный период для российских организаций, которые осуществляют деятельность в области информационных технологий, дополнительно снижен совокупный размер тарифов страховых взносов с 14% до 7,6%.

В соответствии с пунктом 5 статьи 427 Налогового кодекса для указанных плательщиков, не являющихся вновь созданными организациями, условиями применения упомянутых пониженных тарифов страховых взносов являются:

- получение документа о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством Российской Федерации, или свидетельства, удостоверяющего регистрацию организации в качестве резидента технико-внедренческой особой экономической зоны или промышленно-производственной особой экономической зоны;

- доля доходов от реализации экземпляров программ для ЭВМ, баз данных, передачи исключительных прав на программы для ЭВМ, базы данных, предоставления прав использования программ для ЭВМ, баз данных по лицензионным договорам, от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных по итогам девяти месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, предусмотренным подпунктом 1.1 пункта 2 статьи 427 Налогового кодекса, составляет не менее 90 процентов в сумме всех доходов организации за указанный период;

- средняя численность работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за девять месяцев года, предшествующего году перехода организации на уплату страховых взносов по пониженным тарифам, предусмотренным подпунктом 1.1 пункта 2 статьи 427 Налогового кодекса, составляет не менее семи человек.

Организация, осуществляющая деятельность в области информационных технологий, вправе применять пониженные тарифы страховых взносов при одновременном выполнении всех трех перечисленных в пункте 5 статьи 427 Налогового кодекса условий.

Из вышеприведенных положений статьи 427 Налогового кодекса следует, что с целью применения пониженных тарифов страховых взносов в доле доходов от осуществления деятельности в области информационных технологий упомянутые организации вправе учесть доходы от:

реализации экземпляров программ для ЭВМ, баз данных, передачи исключительных прав на программы для ЭВМ, базы данных, предоставления прав использования программ для ЭВМ, баз данных по лицензионным договорам только в случае, если организация является разработчиком этих программ для ЭВМ, баз данных,

оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), в том числе программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), разработчиком которых организация может и не являться,

оказания услуг (выполнения работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных, то есть тех, разработку или адаптацию, или модификацию которых организация осуществляла.

Таким образом, доходы от реализации и оказания услуг (выполнения работ) по установке, тестированию и сопровождению тех программ для ЭВМ, разработку или адаптацию, или модификацию которых организация не осуществляла, не учитываются в доле доходов для применения пониженных тарифов страховых взносов.

Кроме того, организация, осуществляющая деятельность в области информационных технологий, но не имеющая документа о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, не имеет права применять пониженные тарифы страховых взносов.

Заместитель директора Департамента

В.А. Прокаев

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube