Мы можем помочь Вам легально снизить налоги - путем получения налоговых льгот, преференций:

- Льготы и преференции для резидентов индустриальных парков,

- Льготы и преференции для резидентов территорий опережающего развития (ТОСЭР) в моногородах,

- Льготы и преференции для резидентов особых экономических зон (ОЭЗ),

- Льготы участников региональных инвестиционных проектов (РИП),

- Льготы, преференции, гарантии участникам специнвестконтрактов (СПИК),

- Льготы, преференции, гарантии участникам соглашений о защите и поощрении капиталовложений (СЗПК),

- Льготы и преференции ИТ компаниям,

- Льготы, субсидии, гранты при осуществлении НИОКР,

- Льготы и преференции для участников промышленных (отраслевых, территориальных) кластеров.

Мы можем помочь вам официально получить налоговые льготы, преференции, субсидии, взять на себя подготовку части документов заявки.

Мы также полезны в решении следующих задач:

- Получение льготных займов, субсидий, разных преференций для бизнеса;

- Разработка бизнес плана (БП);

- Расчет финансовой модели (ФЭМ);

- Участие в составлении календарного план (КП);

- Участие в подготовке технического задания (ТЗ);

- Участие в составлении сметы проекта;

- Участие в подготовке презентации для защиты проекта;

- Проведение исследований рынка, оценка объемов, потенциальных покупателей, конкурентного окружения,

- Сопровождение подготовки, подачи и рассмотрения заявки;

- Консультирование по оформлению документов;

- Подготовка команды к защите ("репетиция");

- Участие нашего представителя в защите;

- Взаимодействие с гос.органами по отчетности и подтверждению эффекта (бюджетный, социальный, экономический) от реализации проекта

- консультации по финансово-экономическим, налоговым, бухгалтерским, управленческим, маркетинговым вопросам;

- получение льготных (низко % и безпроцентных) займов, безвозвратного целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки;

- сопровождение проекта в конкурсах ФОИВ и РОИВ любых регионов России, включая Республику Татарстан;

- консультационное сопровождение УК, резидентов, девелоперских и управляющих компаний (УК), муниципалитетов, Агентств и корпораций развития (АИР, КР) регионов, промышленных площадок, индустриальных парков, технопарков, территорий опережающего развития (ТОСЭР), особых (ОЭЗ), свободных экономических зон (СЭЗ), бизнес-инкубаторов и других объектов инфраструктуры,

Мы будем рады помочь Вам в решении Ваших задач. По любым возникающим вопросам, пожалуйста, обращайтесь.

Еще по теме:

Пункт 4 вступает в силу с 1 января 2021 г.

4) статью 284 дополнить пунктами 1.15 и 1.16 следующего содержания:

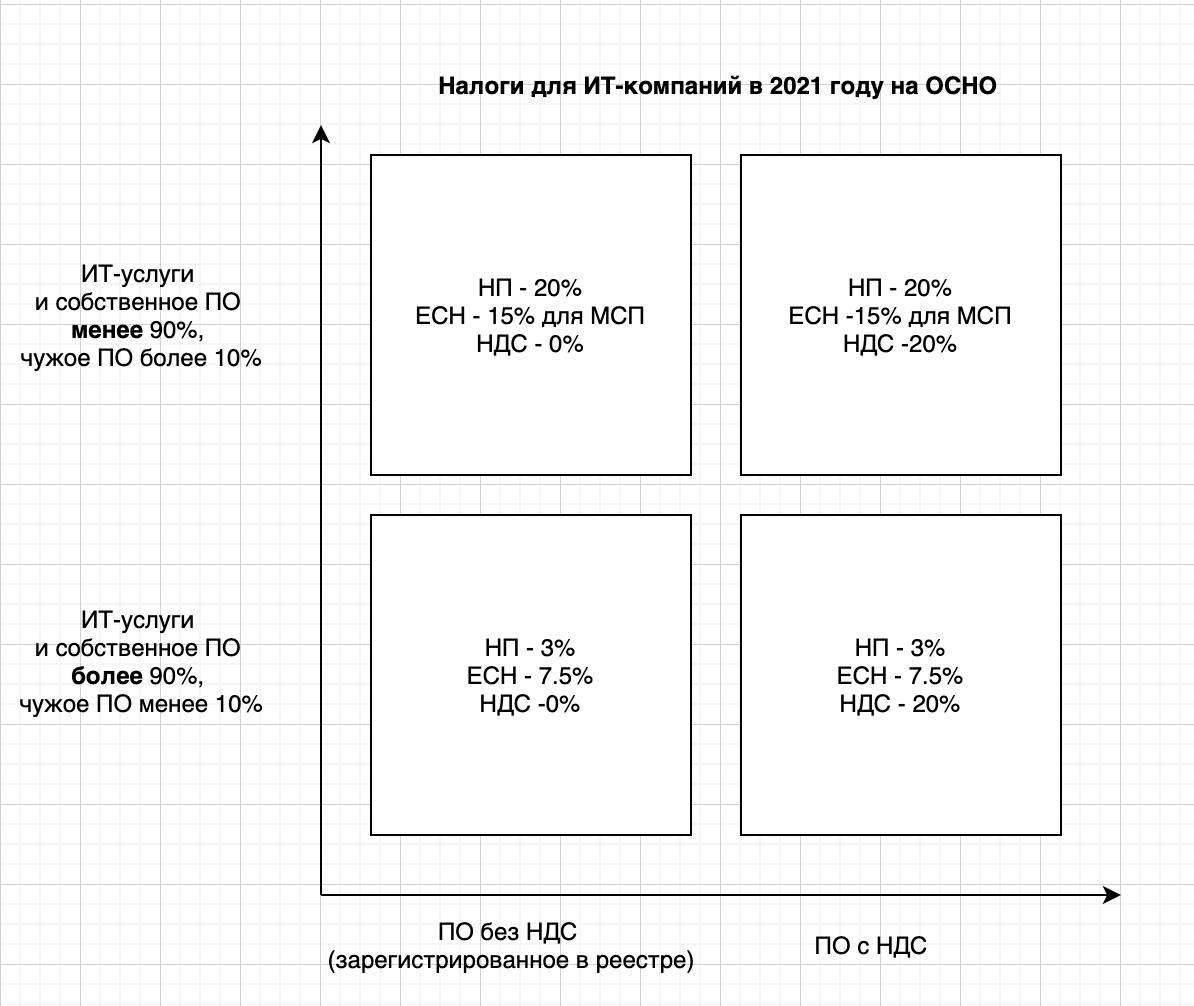

"1.15. Для российских организаций, которые осуществляют деятельность в области информационных технологий, разрабатывают и реализуют разработанные ими программы для ЭВМ, базы данных на материальном носителе или в форме электронного документа по каналам связи независимо от вида договора и (или) оказывают услуги (выполняют работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), устанавливают, тестируют и сопровождают программы для ЭВМ, базы данных, налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, устанавливается в размере 3 процентов, а налоговая ставка по налогу, подлежащему зачислению в бюджет субъекта Российской Федерации, в размере 0 процентов.

Указанные в настоящем пункте налоговые ставки применяются при одновременном выполнении следующих условий:

- организацией получен документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством Российской Федерации;

- доля доходов:

- от реализации экземпляров разработанных организацией программ для ЭВМ, баз данных, передачи исключительных прав на разработанные ею программы для ЭВМ, базы данных, предоставления прав использования указанных программ для ЭВМ, баз данных по лицензионным договорам, в том числе путем предоставления удаленного доступа к программам для ЭВМ и базам данных, указанным в настоящем абзаце, включая обновления к ним и дополнительные функциональные возможности, через информационно-телекоммуникационную сеть "Интернет",

- от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники),

- а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных (за исключением доходов от предоставления прав использования программ для ЭВМ, баз данных (в том числе путем предоставления удаленного доступа к ним через информационно-телекоммуникационную сеть "Интернет"), если такие права состоят в получении возможности распространять рекламную информацию в информационно-телекоммуникационной сети "Интернет" и (или) получать доступ к такой информации, размещать предложения о приобретении (реализации) товаров (работ, услуг), имущественных прав в информационно-телекоммуникационной сети "Интернет", осуществлять поиск информации о потенциальных покупателях (продавцах) и (или) заключать сделки) по итогам отчетного (налогового) периода

- составляет не менее 90 процентов в сумме всех доходов организации за указанный период;

3. среднесписочная численность работников организации за отчетный (налоговый) период составляет не менее семи человек.

В целях настоящего пункта сумма доходов определяется по данным налогового учета организации в соответствии со статьей 248 настоящего Кодекса, при этом в нее не включаются доходы, указанные в пунктах 2 и 11 части второй статьи 250 настоящего Кодекса, а также доходы от уступки прав требования долга, возникшего при признании доходов, указанных в абзаце четвертом настоящего пункта.

В случае, если по итогам налогового (отчетного) периода налогоплательщик не выполняет хотя бы одно из условий, установленных абзацами четвертым и пятым настоящего пункта, а также в случае лишения его государственной аккредитации такой налогоплательщик лишается права применять налоговые ставки, предусмотренные настоящим пунктом, с начала налогового периода, в котором допущено несоответствие установленным условиям либо он лишен государственной аккредитации.

1.16 Для российских организаций, которые осуществляют деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции, налоговая ставка по налогу, подлежащему зачислению в федеральный бюджет, устанавливается в размере 3 процентов, а налоговая ставка по налогу, подлежащему зачислению в бюджет субъекта Российской Федерации, в размере 0 процентов.

Указанные в настоящем пункте налоговые ставки применяются при одновременном выполнении следующих условий:

- организация включена в реестр организаций, оказывающих услуги (выполняющих работы) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции, ведение которого осуществляется федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленного и оборонно-промышленного комплексов, в порядке, утвержденном Правительством Российской Федерации;

- доля доходов от реализации услуг (работ) по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции по итогам отчетного (налогового) периода составляет не менее 90 процентов в сумме всех доходов организации за отчетный (налоговый) период;

- среднесписочная численность работников организации за отчетный (налоговый) период составляет не менее семи человек.

В целях настоящего пункта сумма доходов определяется по данным налогового учета организации в соответствии со статьей 248 настоящего Кодекса, при этом в нее не включаются доходы, указанные в пунктах 2 и 11 части второй статьи 250 настоящего Кодекса, а также доходы от уступки прав требования долга, возникшего при признании доходов, указанных в абзаце четвертом настоящего пункта.

В случае, если по итогам налогового (отчетного) периода налогоплательщик не выполняет хотя бы одно из условий, установленных абзацами четвертым и пятым настоящего пункта, а также в случае его исключения из реестра такой налогоплательщик лишается права применять налоговые ставки, предусмотренные настоящим пунктом, с начала налогового периода, в котором допущено несоответствие установленным условиям либо он исключен из реестра.";

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube