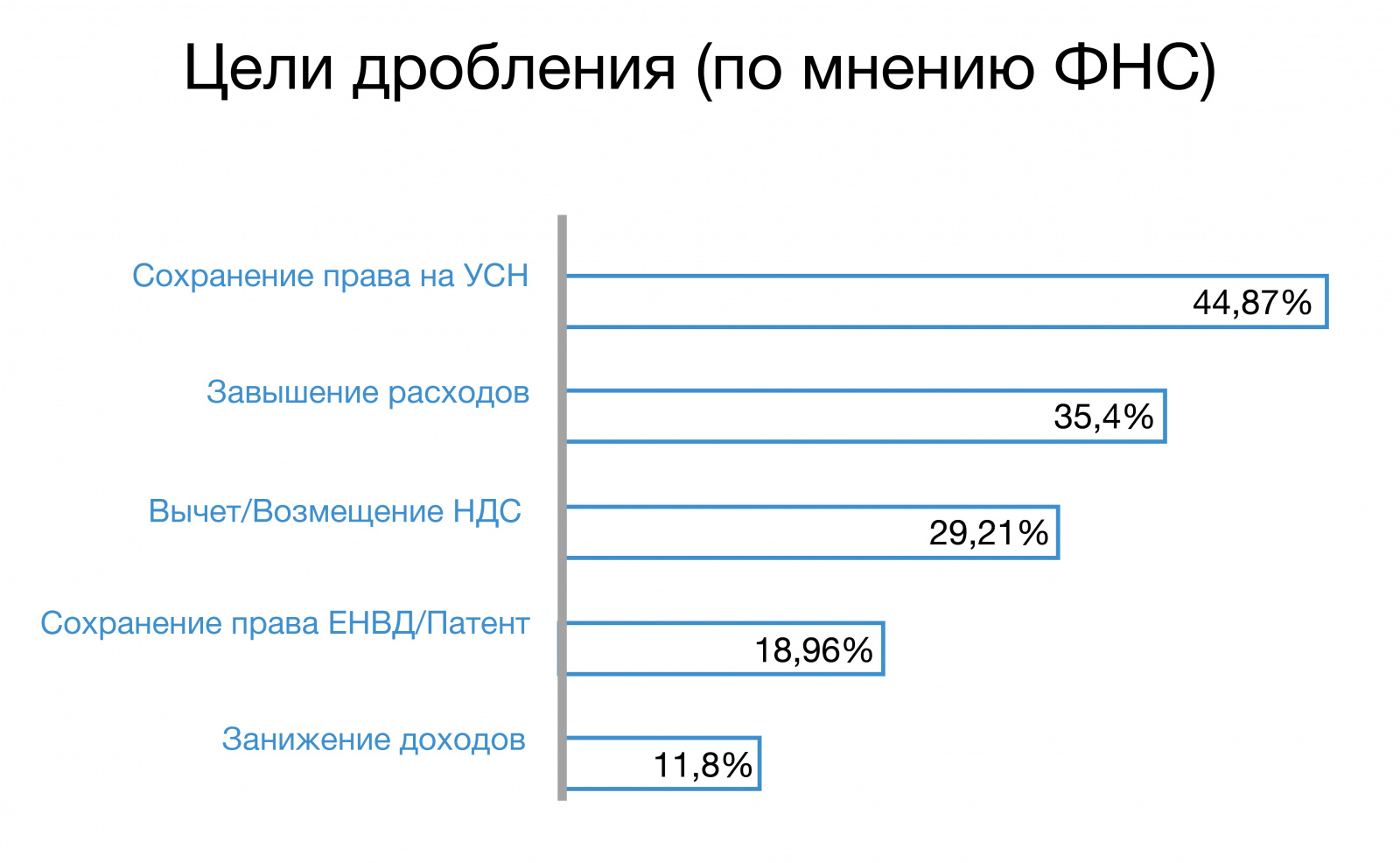

Так, почти 45% дел направлены на пресечение дробления в целях сохранения права на УСН, в 35% касались завышения расходов, в 30% - получения вычета/возмещения по НДС и только в 19% в целях сохранения ЕНВД или патентной системы налогообложения.

-

Искусственное дробление - это не только про применение спец. режимов в целях налоговой экономии. Достаточно много дел касается создания искусственной ситуации для получения вычетов по НДС. Или завышения расходной части по налогу на прибыль. Даже больше, чем сохранение ЕНВД.

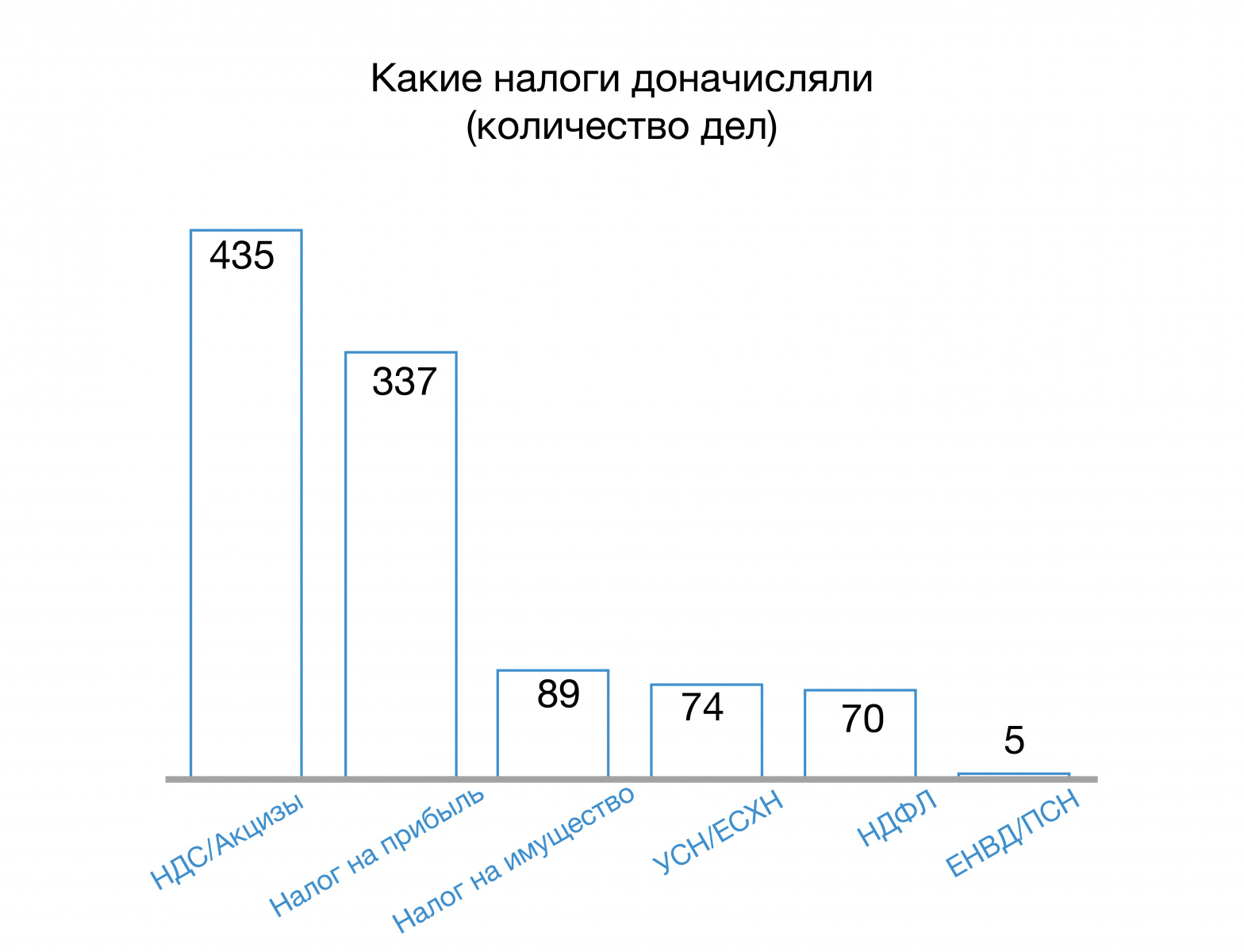

- Вменяя искусственное дробление, чаще всего пытаются доначислить: НДС (84,%); налог на прибыль (65%); Налог на имущество, от которого спец. режимными освобождены (17%); УСН/ЕСХН (14%)

-

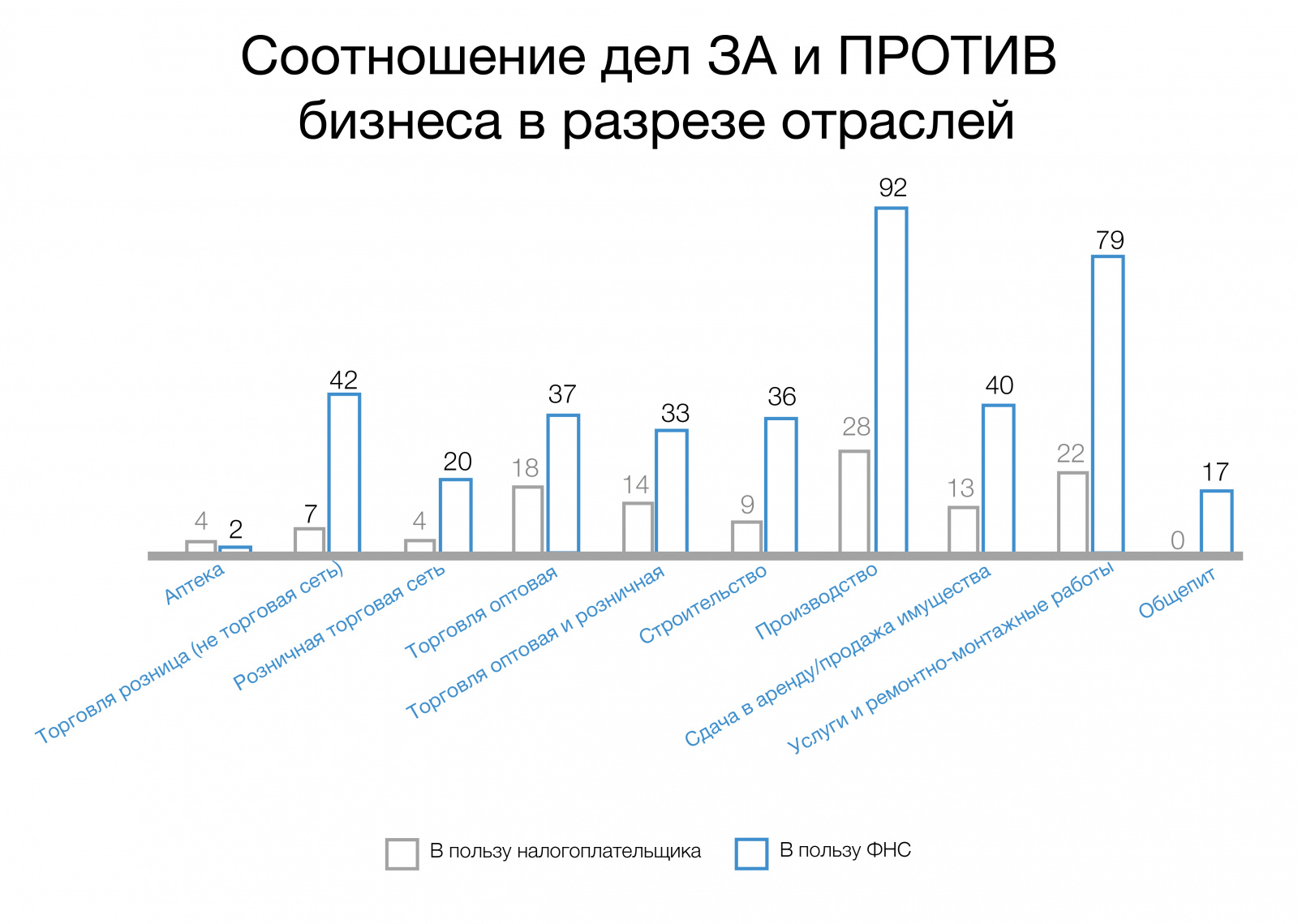

Можно сопоставить количество проигранных бизнесом дел с его сферой деятельности. Например, общепит, вопреки сложившемуся мнению, дергают не часто, но если уж обвинили, то в этой отрасли отбиться практически не удается. В то время как у оптовой торговли высокие шансы оспорить налоговые доначисления.

-

Как правило, налоги доначисляются «основному» субъекту группы, на котором сосредоточены основная бизнес-функция, производство, выполнение работ - 28%. В 27% претензии предъявлены торговому дому или ген. подрядчику в группе. В 26% одной из операционных компаний (например, старшей по дате создания). В 15% - основному собственнику имущества. В 2,6% в закупочной компании. В 1,4% к управляющей.

-

Как минимум в 65 делах налоги были доначислены по итогам камеральных проверок Постановление АСО от 4 марта 2020 г. по делу №А51-4232/2019, Постановление АСО от 20 февраля 2020 г. по делу №А12-12235/2019, Постановления АСО от 1 апреля 2019 г. по делу № А58-10588/2017; от 6 июня 2019 г. по делу №А11-14388/2017; от 27 марта 2019 г. по делу №А19-2527/2018.

-

Возражения в части обоснованности проведенных налоговым органом расчетов вменяемых налогов иногда могут существенно облегчить долю налогоплательщика. Так, одному предпринимателю удалось снизить сумму доначислений с 54 млн. руб. до 18 млн. на том основании, что не все расходы налоговый орган учел, вменяя ему общую систему Постановления АСО от 17 августа 2017 г. по делу №А71-2908/2016. И такие случаи не единичныПостановление Арбитражного суда Северо-Западного округа от 3 декабря 2020 г. N Ф07-13385/20 по делу N А56-85058/2019 (размер доначислений уменьшен на 177 млн рублей из 880 млн. р.), Постановление Арбитражного суда Уральского округа от 23 октября 2020 г. N Ф09-5758/20 по делу N А76-46624/2019 (более чем в два раза - со 140 млн до 63 млн. р.)..

-

В 60% дел налогоплательщики не представили ничего существенного в подтверждение правомерности своих действий.

Подробные консультации (платные) по всем этим вопросам можно получить по электронным каналам связи (Skype, Zoom, телефон и т.п.) или в офисе компании в Казани (по предварительной записи) - оставьте заявку и напишите нам свой вопрос

При необходимости - обращайтесь к нам!

Оплатить консультацию по вопросу можно здесь

Заказать консультацию или сделать заявку на обучение можно:

- или через форму обратной связи

- или через форму контактов внизу страницы

- или опишите кратко суть Вашего проекта (это уменьшит количество уточняющих вопросов)

Чем мы можем быть Вам полезны:

- разовые консультации по подготовке к конкурсам,

- экспертиза разработанных (своими силами) документов и заполненных форм заявки,

- доработка документов и форм заявки,

- разработка сметы проекта, финансовой модели, бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту,

- консультации по налогообложению гранта, бюджетным, казначейским процедурам, методике раздельного учета, отчетности, иным финансово-экономическим, маркетинговым вопросам

- сопровождение проекта заявителя в конкурсах региональных и федеральных органов власти - до получения целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки,

- проведение исследований рынка (маркетинговых), оценка конкурентов, рекомендации по продвижению, развитию,

- многое другое - обращайтесь к нам за услугами и консультациями.

Мы можем помочь Вам законно снизить налоги.

Путем применения законных налоговых льгот и преференций (по НК РФ и региональным законам - субъектов РФ):

- проверка (подходят ли Ваши компании под какие-либо)

- подготовка компании для применения налоговых льгот

- иногда - реструктуризация компании

- иногда выделение раздельного учета операций внутри компании

Мы можем помочь Вам получить льготные деньги:

Путем участия в программах и конкурсных отборах (по ППРФ и региональным НПА):

- субсидии

- гранты

- целевые бюджетные средства

- льготные займы фондов

- льготные кредиты банков

- земельные участки без торгов

- льготные ставки аренды земли и имущества

При необходимости - обращайтесь к нам!

Чем еще мы можем быть Вам полезны:

- разовые консультации по подготовке к конкурсам,

- экспертиза разработанных (своими силами) документов и заполненных форм заявки,

- доработка документов и форм заявки,

- разработка сметы проекта, финансовой модели, бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту,

- консультации по налогообложению гранта, бюджетным, казначейским процедурам, методике раздельного учета, отчетности, иным финансово-экономическим, маркетинговым вопросам

- получение целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки, источникам финансирования

- сопровождение проекта заявителя в конкурсах региональных и федеральных органов власти,

- проведение исследований рынка (маркетинговых), оценка конкурентов, рекомендации по продвижению, развитию,

- многое другое - обращайтесь к нам за услугами и консультациями.

Подробности для самостоятельного чтения:

- Методика раздельного учета расходов субсидии РФРИТ

- Обязательства грантополучателя РФРИТ

- Ответы на часто задаваемые вопросы РФРИТ ППРФ 550

- 2021 Меры поддержки ФП «Искусственный интеллект»

- 2021 Приоритеты разработки внедрения отечественного ПО

- Включить изделие в реестр радиоэлектронного оборудования

- Внести программный продукт в реестр российского ПО

- Войти в реестр разработчиков электроники

- Антикризисный план

- Как подготовить свой проект, структуру бизнеса - для привлечения гос.поддержки (целевые бюджетные средства, субсидии, налоговые льготы, гранты, преференции и т.п.) или для привлечения заемного финансирования, выхода на IPO

Источник: taxcoach.ru/taxbook/droblenie_biznesa

Наверняка, вы уже ознакомились с Гидом по обвинениям в искусственном дроблении бизнеса (если нет, то обязательно стоит это сделать!).

Позиции, сформулированные судами, применительно к случаям установления осуществления предпринимательской деятельности несколькими субъектами.

Особенностью дел, в рамках которых налоговыми органами обосновываются доначисления сумм налогов, пени и штрафов не одному лицу, а нескольким выгодоприобретателям, является то, что фактически предпринимательская деятельность осуществляется не через формально созданные организации и предпринимателей, а реальными субъектами.

При таких обстоятельствах получение необоснованной налоговой выгоды предпринимателями может достигаться посредством следующих инструментов налоговой оптимизации, позволяющих обеспечить сохранение права на применение льготных режимов налогообложения:

- перераспределение получаемых доходов и трудовых ресурсов в рамках группы лиц, участников схемы для соблюдения условий, установленных статьей 346.12 НК РФ;

- формальное разделение торговых площадей и перераспределение трудовых ресурсов в целях соответствия условиям, установленным статьей 346.26 НК РФ;

- иные действия, направленные на соответствие условиям применения специальных режимов налогообложения.

Так, в рамках дел N N А82-18026/2014 и А82-3639/2015 налоговым органом не только обосновывались выводы об установлении в ходе проверок фактов дробления бизнеса между взаимозависимыми лицами ООО "Аверс", ООО "Аксон Яр" и ИП Жуковым И.Е., но и доказывалась правильность избранной методики доначисления сумм налогов, пени и штрафов, заключающейся в разделении полученной налоговой выгоды между обществами в равных долях.

Судебные инстанции отметили правильность примененной налоговым органом методики определения налоговых обязательств, в соответствии с которой доначисления сумм налогов произведены в отношении каждого участника схемы дробления бизнеса в отдельности.

При этом налоговым органом при расчете размера произведенных доначислений учтены как доходы участников схемы, так и их расходы.

Указанные обстоятельства установлены постановлением Арбитражного суда Волго-Вятского округа от 11.08.2016 по делу N А82-3639/2015, а также решением Арбитражного суда Ярославской области от 15.08.2016 по делу N А82-18026/2014, вступившем в законную силу.

Аналогичным образом в рамках дела N А68-2076/2013 рассматривался вопрос о правомерности выводов налогового органа об одновременном доначислении ООО "Виктория" и индивидуальному предпринимателю Филиппенко А.В. сумм налогов в связи с установлением факта организации предпринимательской деятельности взаимозависимыми лицами в одних и тех же объектах с формальным разделением бизнеса.

Судебные инстанции согласились с выводами налогового органа о дроблении бизнеса между Обществом и предпринимателем, с учетом установленного факта формального разделения площади бара и одного из магазинов в целях соответствия условиям применения специального налогового режима в виде ЕНВД.

Между тем суды указали на то, что налоговым органом не доказан факт получения налогоплательщиками необоснованной налоговой выгоды в отношении магазина, расположенного по иному адресу, что послужило основанием для признания решения налогового органа недействительным в соответствующей части.

К таким выводам пришел ФАС Центрального округа в постановлении от 18.12.2013 по делу N А68-2076/2013.

Схожие выводы о формальном дроблении бизнеса между индивидуальным предпринимателем Максимовым А.Г. и ООО "Алекс Плюс" в целях формального занижения площади помещений, занимаемых предпринимателем и Обществом, легли в основу постановления ФАС Центрального округа от 17.10.2017 по делу N А68-3444/2013.

При этом суд кассационной инстанции счел правомерным подход налогового органа, в соответствии с которым суммы налогов доначислены каждому участнику схемы в отдельности.

Обоснованность одновременного доначисления сумм налогов нескольким организациям в связи с участием их в схеме дробления бизнеса исследовалась также в рамках дел N N А27-10324/2016, А27-10325/2016, А27-10326/2016 по заявлению, соответственно, ООО "Строй-Лидер", ООО "Профстрой", ООО "СибПрофСтрой", в отношении которых установлено, что данные организации осуществляли деятельность как единый хозяйствующий субъект, а взаимозависимость лиц позволила регулировать процесс заключения контрактов, использовать штат работников и объединять деятельность Обществ единым финансовым результатом.

Такие выводы были сделаны в решении Арбитражного суда Кемеровской области от 02.11.2016 по делу N А27-10324/2016, постановлениях Седьмого арбитражного апелляционного суда от 21.11.2016 по делу N А27-10325/2016, от 30.11.2016 по делу N А27-10323/2016.

Анализ вышеприведенных судебных актов позволяет сделать вывод о том, что само по себе доначисление сумм налогов нескольким участникам схемы дробления бизнеса является возможным в случаях, когда налоговым органом доказано получение необоснованной налоговой выгоды, а также определен действительный размер налоговых обязательств каждого из них, подтвержденный расчетом, основанным на первичных документах, с учетом установленных фактических обстоятельств.

Вконтакте

Вконтакте  Телеграм

Телеграм  YouTube

YouTube