Подробные консультации (платные) по всем этим вопросам можно получить по электронным каналам связи (Skype, Zoom, телефон и т.п.) или в офисе компании в Казани (по предварительной записи) - оставьте заявку и напишите нам свой вопрос

При необходимости - обращайтесь к нам!

Оплатить консультацию по вопросу можно здесь

Заказать консультацию или сделать заявку на обучение можно:

- или через форму обратной связи

- или через форму контактов внизу страницы

- или опишите кратко суть Вашего проекта (это уменьшит количество уточняющих вопросов)

Мы можем помочь Вам законно снизить налоги.

Путем применения законных налоговых льгот и преференций (по НК РФ и региональным законам - субъектов РФ):

- проверка (подходят ли Ваши компании под какие-либо)

- подготовка компании для применения налоговых льгот

- иногда - реструктуризация компании

- иногда выделение раздельного учета операций внутри компании

Мы можем помочь Вам получить льготные деньги:

Путем участия в программах и конкурсных отборах (по ППРФ и региональным НПА):

- субсидии

- гранты

- целевые бюджетные средства

- льготные займы фондов

- льготные кредиты банков

- земельные участки без торгов

- льготные ставки аренды земли и имущества

Гид по обвинениям в искусственном дроблении бизнеса

Версия 6.0. на основе анализа 450 арбитражных дел ипозиций Верховного суда c июля 2017 по декабрь 2020 года.

Источник: taxcoach.ru/taxbook/droblenie_biznesa

Предисловие к версии 6.0

В апреле 2019 года Центр taxCOACH® впервые поделился своими аналитическими исследованиями в части реального положения налогоплательщиков, обвиняемых в судах в искусственном дроблении бизнеса.

Обнаруженные в ходе сквозного анализа 100 арбитражных дел 2018 года:

- неожиданные выводы и тенденции,

- положительные отзывы представителей бизнеса

- и масштабное копирование результатов нашей работы налоговыми консультантами на свои сайты,

- вебинары и семинары -

- окончательно убедили нас в необходимости подобной аналитики.

Представляем обновленную версию 6.0 нашего Гида, подготовленного на основе 450 арбитражных дел с контекстом «дробление бизнеса».

Географический охват - вся Россия.

Временной - с июля 2017 по декабрь 2020 года.

В числе свежих выводов 2021 года:

- самое большое количество претензий -

- к торговле (если брать опт и розницу вместе, то это 1/3 всех дел - 33%), это логично - там часто применяют ЕНВД и УСНО (прим. редактора решение-верное.рф)

- производственной сфере (23%) - это тоже логично - ОСНО никак не стимулирует формирование добавочной стоимости в производстве и не стимулирует производство вообще - поэтому там часто применяют дробление и УСНО, (прим. редактора решение-верное.рф)

- работы/услуги (20%) - в частности, ИТ-сфера, производство цифрового контента - всех напрягает низкая (150 млн рублей в год) планка применения УСНО (прим. редактора решение-верное.рф - мы подсчитали, что эта планка должна быт порядка 450 миллионов рублей в год - чтоы хотя бы остановить отток капитала и отток (эмиграцию) ИТ-бизнеса из страны в другие юрисдикции - беларусь, ЕС, США и иные)

- и далее со значительным отрывом следуют - аренда (10%),

- строительство (8%) и пр.;

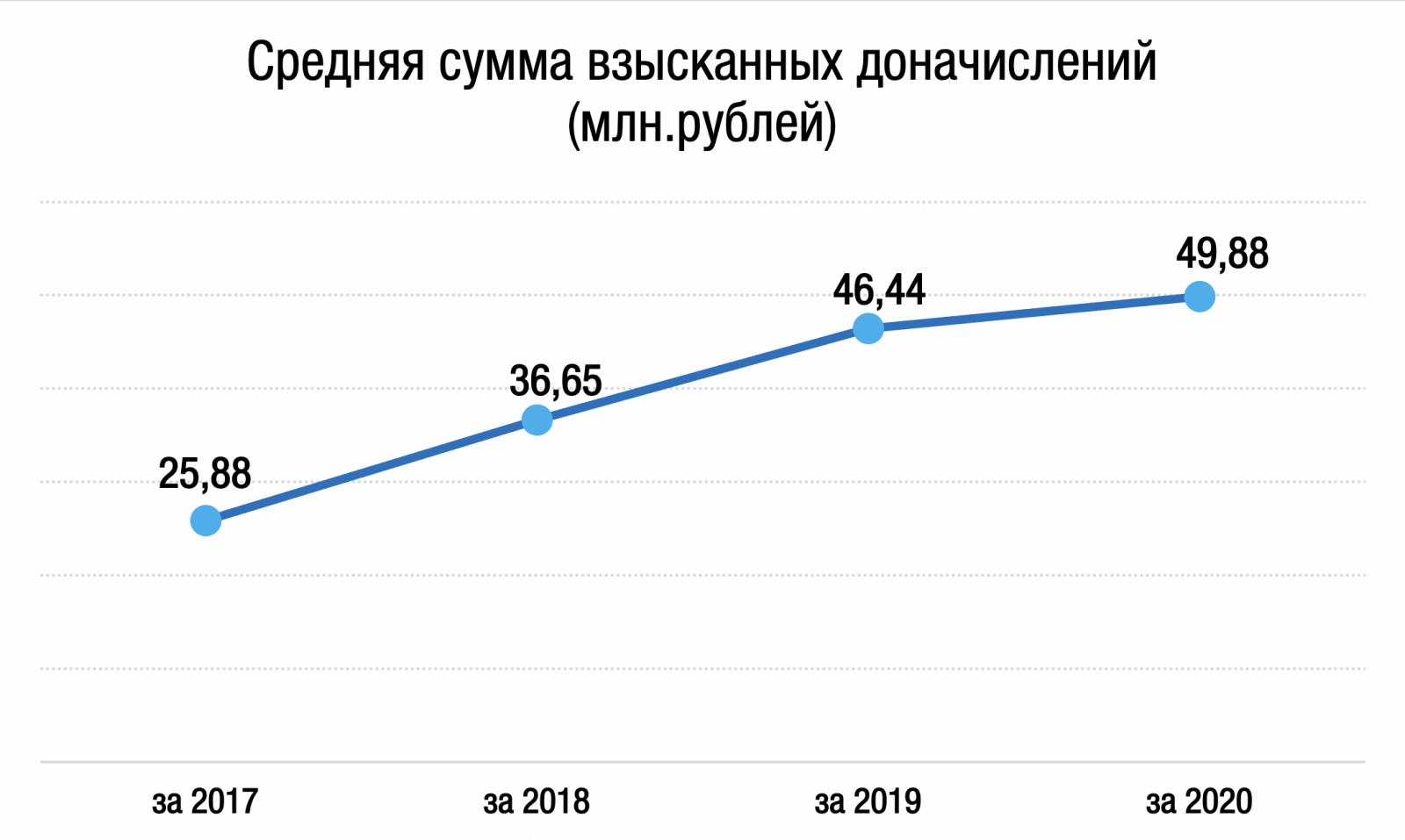

- средний размер взысканий по судебным решениям о дроблении бизнеса неуклонно растет и в 2020 году составляет 49,88 млн. рублей.

- При расчете средних цифр мы исключили дело №А40-260318/2018, в котором было взыскана рекордная сумма - более 1,5 млрд рублей. Размер «ближайших» доначислений в два с лишним раза меньше. Поэтому размеры таких взысканий следует рассматривать как уникальные.

- за 2017 - 2020 годы в среднем 75% дел рассматриваются в пользу налогового органа (в отдельно взятом 2019 году - 79%; в отдельно взятом 2020 - уже 85%);

- рейтинг признаков дробления арбитражной практики по прежнему составляет 30 пунктов, в отличие от официальной позиции ФНС с 17 признаками;

- опасность признаков дробления изменилась не существенно, лидеры остались прежними. Такая статистическая стабильность говорит о корректности анализа.

- налоговый орган и суды все чаще вникают в специфику и целостность производственных процессов (бизнес-процессов), очень внимательно анализируют движение финансов в группе, систему управления;

- все чаще налогоплательщиков губит жадность и лень;

- каждая третья группа компаний состоит из родственников, а каждая четвертая - из бывших работников и коллег.

- количество дел в 2020 году в кассации резко сократилось - более чем в два раза по сравнению с 2019, но при этом возросла доля дел в пользу ФНС.

- судебная защита бизнеса в 60% дел выглядит жалким мямленьем нашкодившего первоклассника.

.jpeg)

Часть 1. "Познай себя". Часто встречаемый налогоплательщик

Часть 2. Часто встречаемые отрасли

Часть 3. ТОП-30 признаков искусственного дробления

Часть 4. Особо опасные критерии искусственного дробления

Часть 5. Письмо Федеральной налоговой службы от 10 марта 2021 г. №БВ-4-7/3060@ и Гид по дроблению. New

Часть 6. Основания взаимозависимости New

Часть 7. Статистические нюансы

Введение: а зачем?

Не будет открытием, что налоговые органы, построив вполне эффективную систему администрирования НДС, перенесли фокус внимания на искусственное дробление бизнеса.

Мы можем оказать Вам профессиональные консультационные услуги, а 70% их стоимости оплатит государство в (рамках участия СМСП в программе "выращивания" в Республике Татарстан - программа реализуется НП "Иннокам" (КИТПК) совместно с Фондом поддержки предпринимательства (ФПП) РТ)

То есть Вы получите качественные услуги от профессиональных консультантов за 30% рыночной стоимости этих услуг.

Обращайтесь за коммерческими предложениями (КП) на услугу к нам:

- или через форму обратной связи

- или опишите кратко суть Вашего проекта (это уменьшит количество уточняющих вопросов)

Также мы можем помочь Вам законно снизить налоги.

Путем применения законных налоговых льгот и преференций (по НК РФ и региональным законам - субъектов РФ):

- проверка (подходят ли Ваши компании под какие-либо)

- подготовка компании для применения налоговых льгот

- иногда - реструктуризация компании

- иногда выделение раздельного учета операций внутри компании

Еще мы можем помочь Вам получить льготные деньги:

Путем участия в программах и конкурсных отборах (по ППРФ и региональным НПА):

- субсидии

- гранты

- целевые бюджетные средства

- льготные займы фондов

- льготные кредиты банков

- земельные участки без торгов

- льготные ставки аренды земли и имущества

При необходимости - обращайтесь к нам!

Чем еще мы можем быть полезны?

Мы делимся с Вами своим опытом и экспертным мнением:

- Отвечаем на вопрос: "Где взять деньги на проект?"

- Разъясняем понятия и термины, доносим суть

- Проверяем компетенции и уровень понимания команды,

- Проверяем готовность команды начать и завершить проект,

- Обучаем команду недостающим знаниям и навыкам,

- Команда перенимает знания - учится - в работе по проекту,

- Разъясняем простым языком - "разжевываем" - сложную и объемную информацию,

- Избавляем от необходимости:

- прочтения 100х страниц разной документации,

- прочтения 100х страниц законов, НПА,

- просмотра 100х часов семинаров, презентаций

- траты 100х часов поиска экспертов, обладателей информации, носителей компетенций

- траты 100х часов назначения и проведения встреч,

- траты 100х часов на вопросы/ответы,

- траты 100х часов на разговоры: полезные и "не очень",

- покупки специализированного ПО,

- другие расходы на свой штат

- Мы даем "сухой остаток" - итог, квинтэссенцию полезности,

- Отвечаем на вопросы:

- Какие есть программы, льготные финансы?

- На что дают деньги?

- Кому дают, а кому - нет?

- Как в них участвовать?

- Какие требования?

- Какие есть "подводные камни"?

- Что влияет на повышение вероятности "победы"?

- Как повысить шансы заявки победить?

- Какие суммы реально получить?

- Какая документация нужна?

- Как ее сделать?

- Чем мы можем посодействовать?

- Как лучше "упаковать" проект?

- Много других плюсов привлечения экспертов на аутсорсинг

С 2017 года информационное поле периодически взрывается громкими судебными делами о дроблении, разделивших наблюдателей на два лагеря.

Одни заявляют о прессинге на средний бизнес, который объективно не может вынести налогового бремени.

Другие - о необходимости подобной борьбы в целях обеспечения условий свободной конкуренции.

Нам понятны аргументы обеих сторон.

Однако в действительности, мало кто из тех и других до конца понимает, что претензия в искусственном дроблении может быть предъявлена практически каждому бизнесу.

Ничем не подкрепленные и явно надуманные «франчайзинговые модели», бездумное использование набивших оскомину производственных кооперативов и компаний- пустышек под безНДСный рукав продаж (который не находит подкрепления в организационной структуре).

Да и в целом, группы компаний, нашпигованные где-то подсмотренными инструментами вне всякой связи с реальными бизнес-процессами и системой управления. Если приправить все это неуместными попытками скрыть взаимозависимость, там где она очевидна, и, одновременно, стремлением раскрыть всю реальную информацию банкам вы же хотите нормальных условий кредитования), то получаем супчик, плохо перевариваемый судом.

А заодно и девальвацию нормальных рабочих инструментов, которые вместо ожидаемого побочного эффекта в виде налоговой оптимизации становятся бонусным билетом в ад для бизнеса, поскольку в 39% случаев за доначислениями по признакам искусственного дробления следует банкротство, со всеми вытекающими последствиями.

Еще один важный аспект.

Юристами, аудиторами и консультантами написано немало материалов по теме. Но в подавляющем большинстве все сводится лишь к разбору «по косточкам» неких признаков опасного дробления, сформулированных ФНС в своих письмах.

А это довольно плоская картина.

Безусловно, любая статистика врет. За исключением правдивой статистики Росстата. (уважаю и понимаю Ваше чувство юмора - прим редактора решение-верное.рф)

Но и польза от нее существенная. Можно нащупать правильный вектор, тональность, если угодно, попутно абстрагируясь от собственных убеждений…и лучшего подхода, чем подбить статистику арбитражной практики, мы не нашли.

Проведя сквозной анализ трехсот арбитражных дел по теме дробления, мы пришли к весьма неожиданным выводам.

Например, в отличие от распространенного мнения, больше всего споров касается вовсе не розницы и общепита.

С другой стороны, если уж пришли к общепиту, то и шансов отбиться у него практически нет.

Далее. При упоминании дробления прежде всего на ум приходит обособление субъектов на специальных режимах налогообложения.

Но увы, арбитражная практика указывает, что создание ООО на общей системе с уплатой НДС также может быть признано искусственным дроблением.

И это не единичный факт.

Вообщем, проблема гораздо шире и неоднозначней, чем кажется.

А есть и такие вопросы:

- а каков масштаб проблемы…так сказать в рублях?

- Сколько доначисляют в среднем?

- А кому?

- Какому субъекту в группе?

- И чем аргументируют?

Ну а самое поразительное открытие, которое мы сделали, в том, что во многих случаях, казалось бы даже вполне безобидных, налогоплательщику просто нечего противопоставить ФНС. Да, да. В материалах дела вообще отсутствуют какие-либо внятные контраргументы со стороны бизнеса. И основная причина - отсутствие элементарных способностей ВОВРЕМЯ подумать, соотнести, внедрить и доделать. Также убийственный эффект усиливает обычная предпринимательская жаба жадность, когда неспособность вовремя остановиться в желании отжать максимум губит все многолетние усилия.

Часть 1. «Познай себя». Часто встречаемый налогоплательщик

Искусственное дробление - создание искусственной ситуации, при которой видимость действий нескольких лиц прикрывает фактическую деятельность одного налогоплательщика.Письмо Федеральной налоговой службы от 11 августа 2017 г. № СА-4-7/15895@

Однако ведение бизнеса от лица единственного субъекта - это исключение, нежели правило.

Традиционная юридическая модель среднего бизнеса и логика рассуждений при ее построении примерно выглядит так:

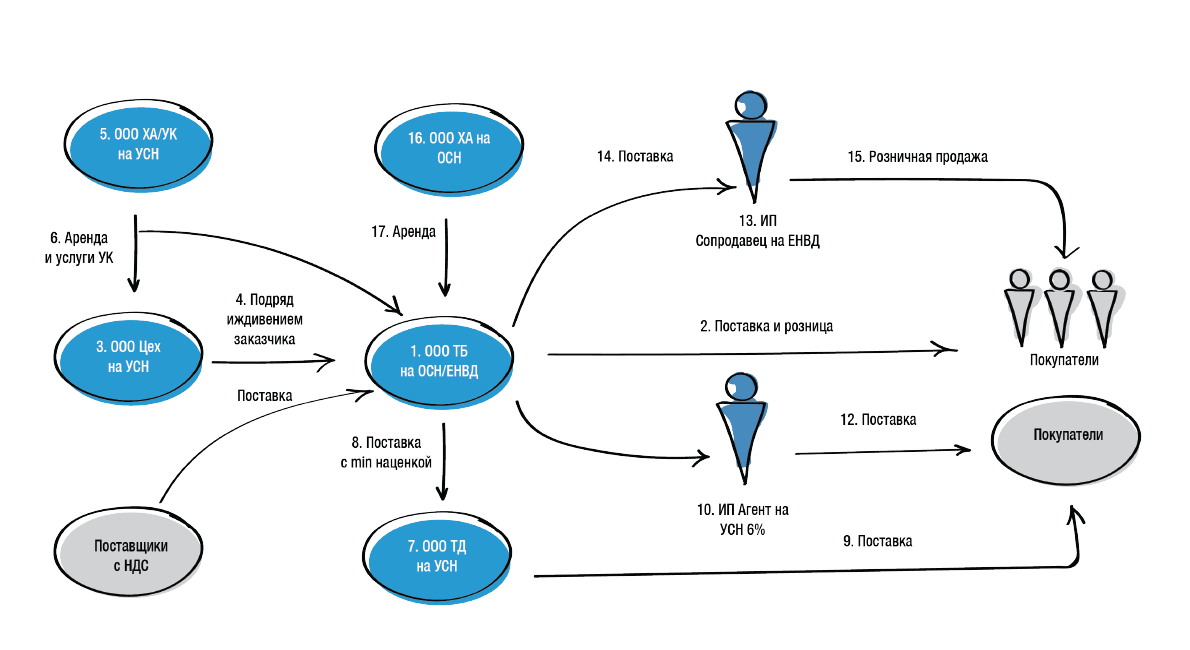

(1-2) Бизнес начался с перепродажи товаров, необходимых как юридическим, так и физическим лицам. Создано одно ООО на ОСН (для оптовых продаж) и ЕНВД (для розничных).

(3) Компания окрепла и поняла, что сама может производить часть продаваемой продукции. Так появляется ООО «Цех» на УСН.

(4) Организация работы по договору подряда иждивением Заказчика позволяет переносить часть прибыли торгового дома в виде оплаты услуг цеха на УСН, при этом вычеты по НДС при закупе сырья остаются у ТД. Организация собственного производства потребовала покупки помещения и оборудования.

(5) В целях обеспечения имущественной безопасности значимые активы приобретены на новую компанию ООО Хранитель активов (ХА) на УСН.

(6) Поскольку количество юридических субъектов разрастается, «общие функции» (бухгалтерия, кадры, юристы) теперь сосредоточены так же в ООО ХА, которое оказывает управленческие услуги остальным компаниям. Проанализировав своих покупателей, руководители пришли к выводу, что 30% из них не нуждаются в вычетах по НДС.

(7) Так появилось ООО ТД на УСН, покупающее товар торгового дома с минимальной наценкой

(8) и поставляющее его тем же самым покупателям, но уже без НДС с конечной продажи.

(10) Следующим шагом развития стал выход в соседний регион, где интересы ТД представляет индивидуальный предприниматель (ИП) на УСН,

(11) с которым заключен агентский договор.

(12) Этот ИП организует поставку товара ТД. Розничное направление бизнеса также успешно развивается. Единственный минус - площади торговых помещений уже не укладываются в требуемые 150 кв. м. для ПСН (ранее для ЕНВД).

(13) Так появляется ИП на вмененном налоге (позднее - на патенте) - соарендатор торговой площади,

(14) покупающий и

(15) продающий товар торгового дома в розницу. У каждого в аренде не более 150 кв. м. Следующим шагом становится приобретение новых активов. Однако старое ООО ХА уже не может быть собственником покупаемого имущества. Остаточная стоимость основных средств будет превышать установленное ограничение в 150 млн. Да и продавец применяет ОСН, поэтому покупка будет с «входным» НДС, который так нужен торговому дому.

(16) Так создается ООО ХА на ОСН, взявшее НДС к возмещению и

(17) далее сдающее активы в аренду ТД.

Уверены, что с той или иной степенью точности, каждый может узнать себя. Вполне традиционная логика рассуждений и юридическая модель. Однако практически в каждом ее звене есть риск вменения искусственного дробления, если будет доказано, что единственная цель появления того или иного субъекта в группе - получение налоговой выгоды. Доказывая это, налоговый орган будет приводить доводы отсутствия самостоятельности субъектов в группе и наличия подконтрольности.

Основной причиной отмены решений налоговых органов по результатам проверок является именно недоказанность подконтрольности и несамостоятельности ведения предпринимательской деятельности участниками взаимосвязанных хозяйственных операций.Письмо Федеральной налоговой службы от 11 августа 2017 г. № СА-4-7/15895@

Часть 2. Часто встречаемые отрасли

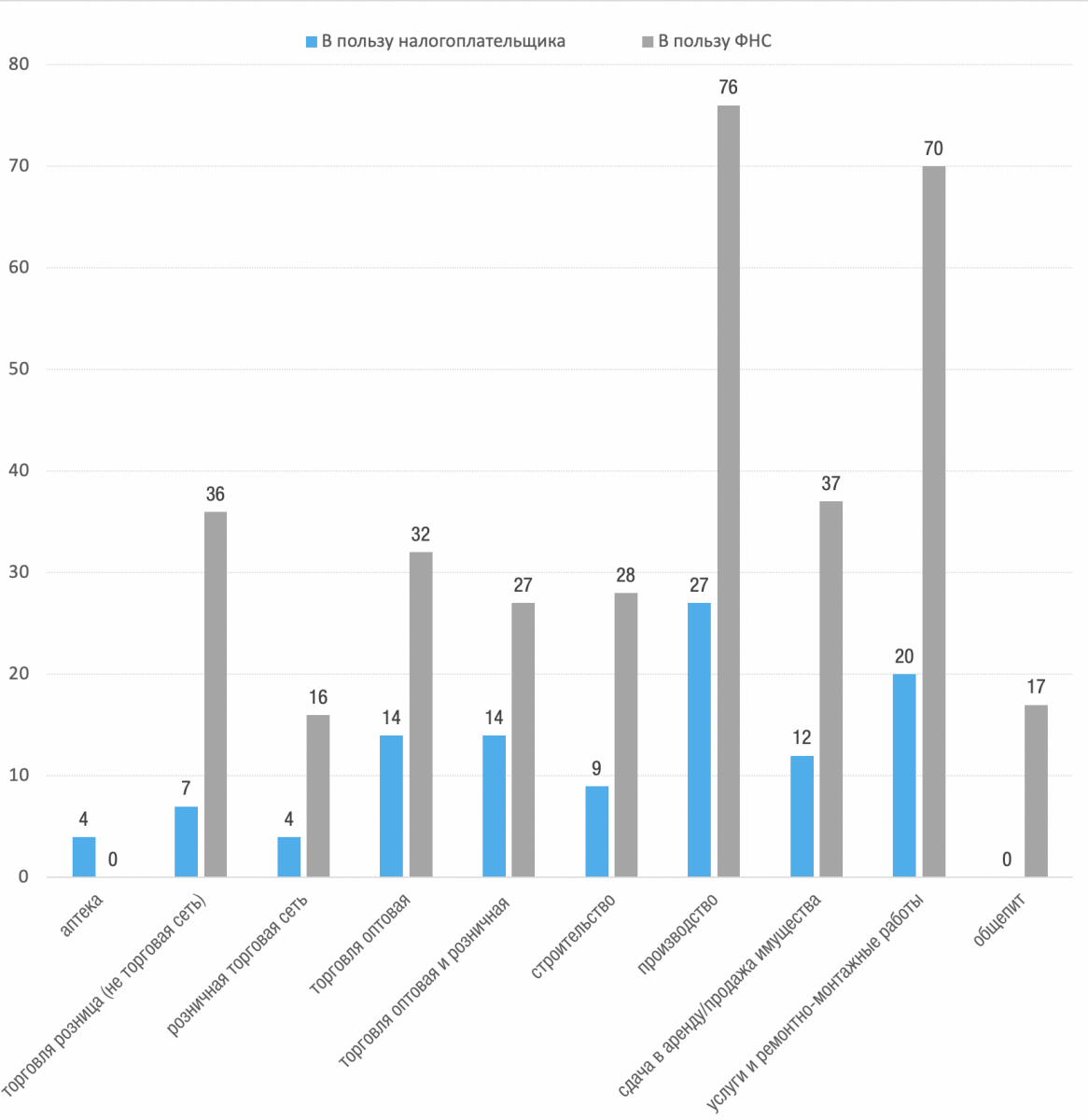

Повествуя об искусственном дроблении, мы не нарисовали модель сети продуктовой розницы или кафе. Поскольку практика свидетельствует о том, что больше всего споров касаются вовсе не их.

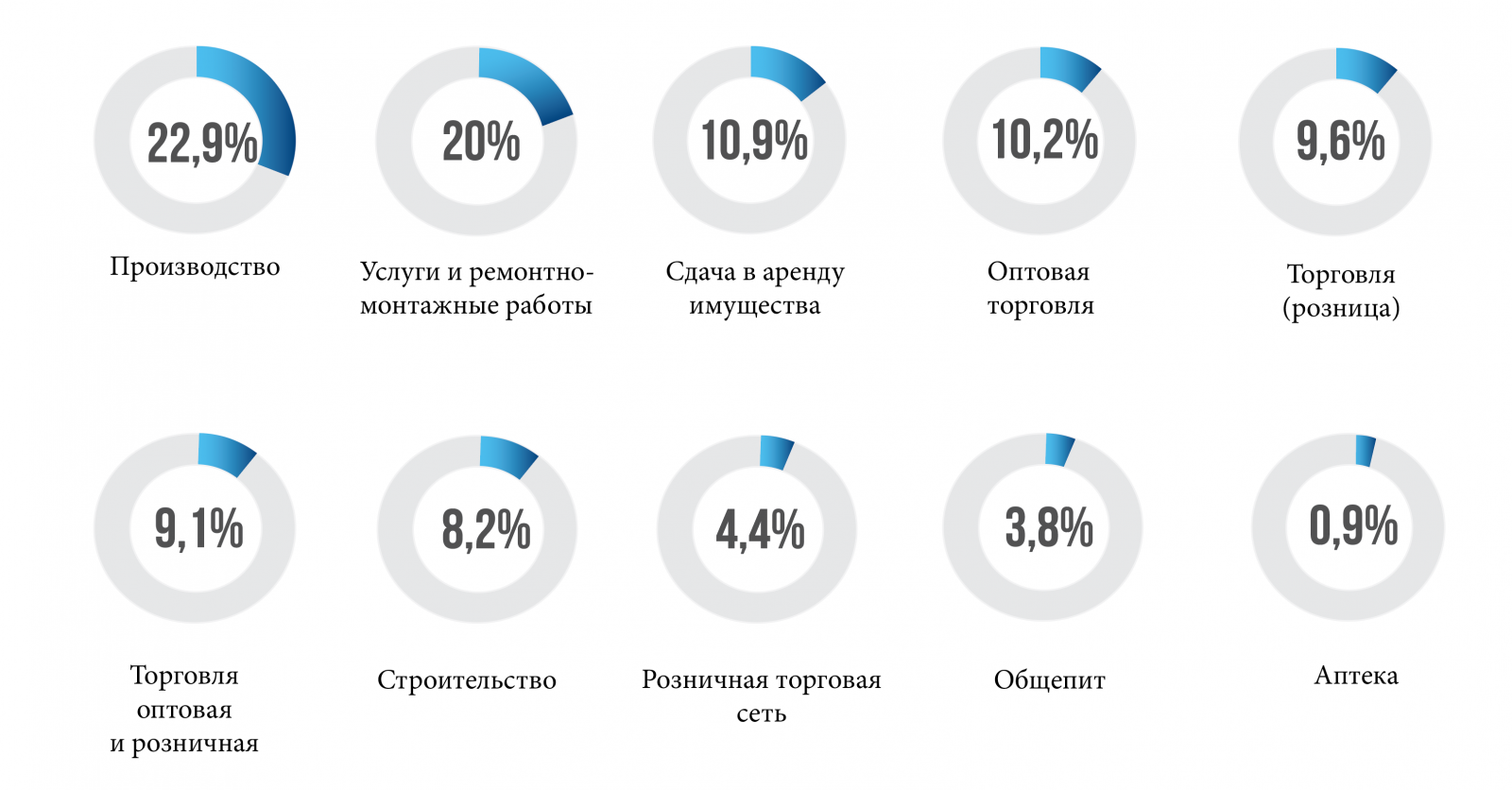

Так, проанализированные дела зачастую касались производственной сферы - почти 23%, оказания услуг и проведения ремонтно-монтажных работ (подряд) - 20%, 10% - оптовой торговли, и только 4,4 % - сетевой розницы.

Примечание 2021 года: Однако, если если учесть отмену ЕНВД с 2021 года, то совершенно очевидно должно быть для владельцев сетевого общепита и розницы, что именно они станут ключевым опорным пунктом акции «возмездие за дробление». Этому способствуют сразу несколько обстоятельств. Во-первых, массовый «исход» такого бизнеса в привязке к временному отрезку смены спец режимов (на что очень удобно ссылаться в суде), особенно учитывая, что большинство компаний о переформатирование бизнеса задумались лишь на закате 2020 года (все ждали до последнего, что ЕНВД сохранят). Во-вторых, фактура сетевого розничного и ресторанного бизнеса привязана к объединяющим факторам: названия, общее управление для четкой координации и стандартизирования, общий закуп для экономии на масштабе. И вишенка на торте - повсеместное желание отжать максимум (то, что на семинарах мы называем «большой зеленой предпринимательской жабой»), довести до абсурда, втиснуть в спец режим обязательно весь бизнес, даже ту его часть, которая никак в него не помещается…причем последние три года точно.

Общепит набрал всего 3,8%, а аптечные сети, которые, действительно, сильно лихорадило два - три года назад, встретились всего в 1% дел.

Также большое количество претензий к сдаче имущества в аренду, где искусственное дробление происходит на уровне арендодателей (11,7%).

Очевидно, что риски налоговых претензий гораздо выше, чем кажется, и касаются абсолютно всех сфер деятельности. Искусственное дробление вменяется и тогда, когда налогоплательщиком на УСН создается «техническая» компания на НДС, чтобы принять налог к вычету/возмещению при приобретении имущества/сырья или его экспорте (Постановление АСОЧтобы пожалеть глаза внимательного читателя не будем указывать полное наименование суда. АСО - Арбитражный суд какого-то округа, а дата постановления и номер дела не дадут свернуть с верного пути. от 23 августа 2018 г. по делу № А66-3666/2016). Либо когда ИП (ЕНВД и ОСН) учреждает взаимозависимое ООО на УСН, чтобы оказать услуги, которые у этого ИП не подпадают под ЕНВД.Постановление АСО от 14 августа 2018 г. по делу № А59-4232/2017 Заключение упрощенцем договора простого товарищества с подконтрольным лицом, чтобы выставить покупателю НДС и принять налог к вычету по соответствующему товару, также по мнению налогового органа является искусственным дроблением.Постановление АСО от 17 октября 2018 г.по делу № А76-38089/2017

Очевидно, что риски налоговых претензий гораздо выше, чем кажется, и касаются абсолютно всех сфер деятельности. Искусственное дробление вменяется и тогда, когда налогоплательщиком на УСН создается «техническая» компания на НДС, чтобы принять налог к вычету/возмещению при приобретении имущества/сырья или его экспорте (Постановление АСОЧтобы пожалеть глаза внимательного читателя не будем указывать полное наименование суда. АСО - Арбитражный суд какого-то округа, а дата постановления и номер дела не дадут свернуть с верного пути. от 23 августа 2018 г. по делу № А66-3666/2016). Либо когда ИП (ЕНВД и ОСН) учреждает взаимозависимое ООО на УСН, чтобы оказать услуги, которые у этого ИП не подпадают под ЕНВД.Постановление АСО от 14 августа 2018 г. по делу № А59-4232/2017 Заключение упрощенцем договора простого товарищества с подконтрольным лицом, чтобы выставить покупателю НДС и принять налог к вычету по соответствующему товару, также по мнению налогового органа является искусственным дроблением.Постановление АСО от 17 октября 2018 г.по делу № А76-38089/2017

Часть 3. ТОП-30 признаков искусственного дробления

Часть, подходя к которой, читатель может подумать: «А меня это не касается, не докажут». Что ж, проверим.

Как мы уже говорили, Федеральная налоговая служба (ФНС), обобщив в 2017 году судебную практику по делам об искусственном дроблении, выделила некие признаки, доказывающие виновность налогоплательщика.Письмо Федеральной налоговой службы от 11 августа 2017 г. № СА-4-7/15895@

ФНС "нарыла" сформулировала 17 признаков. Но вот беда. Во-первых, в судебной практике таких признаков значительно больше. А во-вторых, вообще непонятна убойная сила каждого признака в отдельности. То есть, как часто такой признак вменяется и с каким удельным весом кладется судом в основу решения не в пользу налогоплательщика.

Ярослав Савин, основатель и руководитель Центра taxCOACH:

Мы можем исправить этот пробел. Но здесь есть некоторые методологические тонкости, из-за которых авторы данного Гида «зарубились» между собой. Что взять за основу ранжирования? В том смысле, что даст больше именно практического результата для читателя. Большая часть авторов склонна «убойностью» считать тот %, который указывает на количество дел, где данный признак был непосредственно вменен судом. При этом за 100% взяты только те дела, где этот же признак вменяется ФНС.

Однако, у глав.реда есть особое мнение. Описанный выше подход указывает лишь на то, с какой вероятностью вмененный ФНС признак дробления будет поддержан судом. Но из внимания выпадает частота, с какой ФНС данный признак использует против налогоплательщика (частота упоминания этого признака в обжалуемых решениях ФНС). Возможно, суды охотно кладут некий признак дробления в основу решения, но при этом ФНС не так часто решается его включать в решение по результатам выездной проверки. Думаю, что для чистоты эксперимента оба показателя должны определять класс опасности.

Поэтому далее изложим «признаки искусственного дробления» в порядке возрастания произведения частоты вменения ФНС и частоты принятия этого признака судом. То есть начнем с самого «слабого» признака (хотя ни один таковым не является) и по восходящей перейдем к самым «убойным».

Вместе с тем, с версии 3.0 мы будем отдельным списком выделять признаки дробления, представляющие особый класс опасности. Снайперские. При доказанности данных критериев, их обвинительная способность равняется 100%. В этом списке частоту упоминаний в делах мы игнорируем, чтобы исключить влияние профессиональных компетенций конкретных налоговых инспекторов. Глупо рассчитывать на то, что что-то не найдут в отношении таких признаков, наличие которых в суде не оставляет вам никаких шансов.

| 30. Необоснованные платежи и перечисления в группе компаний. Необычные виды расчетов. | |

|

Упоминается в 4,2% дел. В 95% положено в основу решения против налогоплательщика. |

Распространенная недоработка в моделях бизнеса: сэкономить налоги это полдела. Деньги нужны в операционном секторе или в кармане у собственника. Отсутствие сбалансированной и логичной системы рефинансирования способно погубить любую «схему».

|

| 29. Создание новых субъектов ГК приводит к снижению рентабельности производства и прибыли. | |

|

Упоминается в 5,6% делах. В 96% положено в основу решения. |

|

| 28. Нет расходов, обязательных для соответствующего вида деятельности. | |

|

Упоминается в 6% Гарантия победы налогового органа 100% |

|

| 27. Распределение между участниками схемы поставщиков и покупателей, исходя из применяемой ими системы налогообложения. | |

|

Упоминается в 7,3% делах. В 94% кладется в основу решения против налогоплательщика. |

Еще одно следствие объективно высокой сложности полной имитации отношений в группе компаний. Очень велик человеческий фактор. Отсюда и нестыковка дат совершения операций, не отражение выручки и/или расходов у контрагентов. Другие примеры - в принципе отсутствие должной юридической упаковки отношений в группе, где налоговых доначислений можно было бы избежать, выбрав нужную договорную форму.

|

| 26. Нарушения и «нестыковки» в бухгалтерском и налоговом учете контрагентов в части отражения отношений между ними. | |

|

Упоминается в 7,3% делах. В 94% положено в основу решения. |

Еще одно следствие объективно высокой сложности полной имитации отношений в группе компаний. Очень велик человеческий фактор. Отсюда и нестыковка дат совершения операций, неотражение выручки и/или расходов у контрагентов. Другие примеры - в принципе отсутствие должной юридической упаковки отношений в группе, где налоговых доначислений можно было бы избежать, выбрав нужную договорную форму.

|

| 25. Налогоплательщики, участники и/или управленцы являются выгодоприобретателями схемы. | |

|

Упоминается в 9,6% делах. В 84% положено в основу решения. |

|

| 24. Нет конструктивного разделения площадей. | |

|

Встречается в 8,7% дел, в 97% использовано против налогоплательщика. |

Опять же традиционная проблема розничной торговли и общепита, пытающихся уместиться на 150 кв. м. в целях применения ЕНВД.

|

| 23. Произвольное движение товара в группе компаний. | |

|

Упоминается в 9,6% делах. В 96% положено в основу решения. |

|

| 22. Отсутствие должного оформления первичных документов, опосредующих отношения с контрагентами. | |

|

Упоминается в 10,9% делах. В 95,4% положено в основу решения. |

|

| 21. Единый производственный процесс. | |

|

Встречается в 11% дел, в 100% использовано против налогоплательщика. |

Этот признак больше традиционная проблема производственной сферы. Хотя встречается и в розничной торговле.Постановление АСО от 3 августа 2018 г. по делу №А48-2167/2017В любом случае, во внимательном подходе налогового органа и в детской наивности некоторых налогоплательщиков сомнений не остается.

|

| 20. Использование имущества без договора. | |

|

Упоминается в 14,2% делах. В решениях суда против налогоплательщика - 94%. |

Если заявляете о самостоятельности вашего контрагента, то почему оказываются неоформленными все взаимоотношения с ним как с реально независимым лицом? Отсутствие, например, договорных оснований для использования его имущества, гарантировано будет негативно воспринято и налоговым органом, и судом.

|

| 19. Создание схемы перед расширением бизнеса (мощности, персонала и т.д.). | |

|

Упоминается в 14,9% делах. В 94% кладется в основу решения против налогоплательщика. |

|

| 18. Общие представители. | |

|

Упоминается в 15,6% делах. В 90% кладется в основу решения против налогоплательщика. |

|

| 17. Показатели субъектов ГК близки к предельным значениям для применения спецрежимов. | |

|

Упоминается в 16,2% делах. В 92% кладется в основу решения. |

(производство) Как только компания приблизилась к предельному для УСН порогу по выручке, было создано второе ООО, фактически ведущее ту же самую деятельность на тех же площадях.Постановление АСО от 19 декабря 2018 г. по делу № А70-3378/2018 (услуги) Взаимозависимые ООО и ИП оказывали гостиничные услуги и услуги общественного питания. Однако фактически деятельность вело одно ООО, которое таким образом утратило право на применение ЕНВД (так как в сумме использовало более 500 кв.м для гостиницы и 150 кв. м. для общественного питания). Доказывая это, налоговый орган опирался на допросы сотрудников, информацию с сайта гостиницы, правила предоставления услуг гостиницы.Постановление АСО от 13 декабря 2018 г. по делу №А43-10596/2017 (строительство) Выручка подрядных организаций на УСН регулировалась в зависимости от приближения их к установленным лимитам. Зависшая задолженность налогоплательщика перед упрощенцами достигла 1 млрд. руб.Постановление АСО от 4 июля 2018 г. по делу №А59-2443/2017 (подряд) Численный состав сотрудников подрядчиков на спец. режимах приближался к критическим показателям для УСН в 100 человек.Постановление АСО от от 10 февраля 2018 г. по делу N А50-10873/2017 (общепит) Налогоплательщик и не скрывал, что включение в модель новых субъектов преследовало цель уместиться на УСН по численности персонала. Подобную откровенность суды не оценили.Постановление АСО от 22 июля 2019 г. по делу №А32-46644/2017. |

| 16. Изменение экономических результатов субъектов группы компаний и получение налоговой выгоды (влияние взаимозависимости на отношения внутри ГК). | |

|

Упоминается в 17,6% делах. В 91,1% кладется в основу решения. |

|

| 15. Контроль финансовых потоков одним лицом (лицами). | |

|

Встретилось 18,6% дел и в 100% использовано против налогоплательщика. |

|

| 14. ИП в группе компаний - действующие или бывшие сотрудники, родственники, учредители. | |

|

Упоминается в 21,3% делах. В 85% положено в основу решения. |

Этот признак мы специально выделили отдельно, не включив его во «взаимозависимость». Основная причина этого - рост количества использования подконтрольных предпринимателей (из-за более низкой в конечном счете налоговой нагрузки и, как следствие, стоимости наличных средств). Бизнес бежит именно туда, куда его загоняют. Туда, куда радостно и бодро зовут налоговые «копперфильды». И при этом туда, где уже давно ждут. Поэтому 25 предпринимателей в группе компаний никак не спасут ситуацию, если вы зарабатываете только на неуплаченных налогах, не оптимизируя свои процессы и систему управления.

|

| 13. Единый администартивно-хозяйственный центр в ГК (управляющая компания). | |

|

Упоминается в 23,1% делах. В 85% кладется в основу решения. |

|

| 12. Движение средств - все идет к одному субъекту. | |

|

Упоминается в 20,7% делах. Вероятность того, что суд поддержит инспекцию - 99%. |

Как и прежде - один из самых убийственных признаков при его доказанности. И да, не факт, что управление фин. потоками и их аккумулирование осуществляется одним и тем же лицом. Поэтому этот признак указывается отдельно.

|

Безусловно, подавляющее большинство дел одновременно содержит более половины всех указанных признаков одновременно. Однако встречаются кейсы, где фактологический состав ситуации, казалось бы, вел налогоплательщика к провалу. Постановления АСО от 11 мая 2018 г. по делу №А53-2638/2017 (аптечная сеть); от 22 мая 2018 г. по делу №А19-6999/2017 (аптечная сеть); от 12 января 2018 г. по делу № А60-14635/2017 (оптовая торговля); от 12 июля 2019 г. по делу №А12-27106/2018 (аренда имущества); от 23 октября 2018 г. по делу №А49-8468/2017 (производство); от 27 ноября 2018 г. по делу №А36-12484/2017 (услуги); от 25 января 2018 г. по делу №А60-61519/2016 (строительство); от 11 апреля 2018 г. по делу №А48-2010/2017 (розничная торговля) и др. Налоговый орган приводил аналогичные указанным выше доводы. Однако в итоге спор разрешался не в его пользу, поскольку бизнес сумел доказать суду одну простую вещь. Но о ней позднее. А сейчас еще несколько ценных выводов по итогу проведенного анализа.

| 11. Наличие задолженностей в группе компаний. | |

|

Упоминается в 25,3% делах. В 89,5% положено в основу решения. |

|

| 10. Участники схемы являются единственными поставщиками друг для друга. Общие покупатели. | |

|

Упоминается в 25,33% делах. В 91,3% положено в основу решения. |

|

Переходим к самым популярным критериям у налоговиков и судей одновременно. В порядке возрастания их убойной силы.

| 9. Несение расходов участниками схемы друг за друга. | |

|

Упоминается в 29,1% делах. В 95% кладется в основу решения против налогоплательщика. |

Опять же, следствие «минимизации затрат на поддержание схемы», в итоге убеждающее суд в злонамеренности действий налогоплательщика.

|

| 8. Участники схемы осуществляют аналогичный вид экономической деятельности. | |

|

Упоминается в 27,4% делах. В 81% кладется в основу решения. |

|

| 7.Фиктивность отношений в группе компаний. Недействительность сделок. | |

|

Упоминается в 33,3% делах. В 100% кладется в основу решения. |

|

| 6. Формальное перераспределение между участниками схемы персонала без изменения их должностных обязанностей. | |

|

Упоминается в 38,2% делах. В 90% кладется в основу решения. |

|

| 5. Отсутствие у подконтрольных лиц, принадлежащих им основных и оборотных средств, кадровых ресурсов. | |

|

Упоминается в 40% делах. В 93% кладется в основу решения. |

Отсутствие самостоятельности субъектов в группе явно свидетельствует об их искусственности. По этому поводу правдиво отмечено в методических рекомендация СК и ФНС:Методические рекомендации Следственного комитета России «Об исследовании и доказывании фактов умышленной неуплаты или неполной уплаты сумм налога (сбора)» (подготовлены Следственным комитетом РФ и Федеральной налоговой службой) «первыми признаками умышленности действий налогоплательщика являются имитационные. Поскольку при использовании подставного лица налогоплательщик несет некоторые расходы, его целью одновременно является стремление эти «непроизводительные» расходы сократить, в результате полноценной имитации не происходит, а налоговые и следственные органы должны эти признаки выявить и документально закрепить». Иными словами, попытка показать самостоятельность и независимость контрагента требует своих расходов. А если налогоплательщик и так пытается сэкономить (в данном случае на налогах), эти «имитационные» расходы будут максимально снижены.

|

| 4. Общие вывески, сайты, обозначения, адреса, банки и пр. | |

|

Упоминается в 56% делах. В решениях суда против налогоплательщика - 86%. |

Негативный окрас признака усиливается, когда использованию единых обозначений якобы независимыми лицами нет никаких юридических объяснений. Практический совет: уделяйте больше внимания информации ваших сайтов, и тому, что рассказываете о своем бизнесе СМИ. Затруднительно доказать отсутствие искусственного дробления в группе розничных ИП на ЕНВД, если на общем сайте указано, что «количество сотрудников компании более 1000 человек, а сеть магазинов насчитывает более 400 торговых точек.» И тут же вся история становления бизнеса от его единственного «отца-основателя».

|

Мы добрались до тройки победителей хит-парада.

Это самые массовые признаки. Но этого мало. Когда налоговый орган собирает их, как гремучую смесь, в флаконе одного дела, они превращаются в молот и наковальню для бизнеса, шансы которого на положительный исход судебного рассмотрения становятся близки к нулю.

| 3. Фактическое управление деятельностью участников схемы одними лицами. | |

|

Упоминается в 54,2% дел. В 89,3% кладется в основу решения. |

|

| 2. Дробление в целях сохранения права на спец.режимы. | |

|

Упоминается в 71,8% дел, в 80% проигранных налогоплательщиком дел. |

Напомним, что применение спец. режимов возможно при соблюдении ряда условий (по размеру выручки, количеству персонала, размеру занимаемой площади). В противном случае налогоплательщик должен применять общую систему.

|

| 1. Взаимозависимость субъектов группы. | |

|

Упоминается в 94% дел и в 78% кладется в основу решения суда против налогоплательщика. |

Еще в прошлом выпуске Гида этот признак ожидаемо занял почетное первое место. Взаимозависимость - это то, чего так сильно боятся бухгалтеры, взаимозависимость - это то, что так неумело прячут предприниматели, вписывая родственников или просто «хороших парней» в директора и учредители компаний, пренебрегая тем обстоятельством, что эти лица не в курсе реальных событий в бизнесе. Взаимозависимость - это то, что заставляет собственников бизнеса вновь и вновь задавать себе вопрос: а не потеряю ли я контроль над своей компанией? Наконец взаимозависимость - это то, что совершенно не нужно пытаться спрятать, а в некоторых делах, скорее, нужно действовать наоборот.

|

Часть 4. Особо опасные критерии искусственного дробления

В отличие от всех прочих, «снайперские» критерии опасны тем, что их обвинительная способность равняется 100%. Даже критерий из большой тройки сам по себе явной угрозы еще не представляет. Нужна совокупность. Признаки из списка ниже - совсем другое дело. Какие-то из них встречаются довольно часто, какие-то реже. Но наличие любого из них в материалах проверки сводит ваши шансы почти к нулю. В роли спасительно волшебной палочки остается лишь ст. 65 АПК - каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на основание своих требований. И здесь, возможно, инспекция ошибется. Однако, проанализировав 450 дел, мы бы рассчитывать на это не стали.

Признак «Движение денежных средств - все идет к одному субъекту» лишился снайперского статуса. Теперь его эффективность составляет 99%.

Все из-за одного дела - №А47-14417/2018.Постановление Арбитражного суда Уральского округа от 23 января 2020 г. N Ф09-9119/19 по делу N А47-14417/2018 Оно довольно показательное, давайте рассмотрим его поподробнее.

Группа компаний из множества ООО и ИП занималась пассажирскими перевозками. Торговый дом на ОСН занимался торговлей запчастей, а также владел автобусами, которые сдавал в аренду «дружественным» транспортными компаниям на УСН. В ФНС удалось доказать наличие множества признаков искусственного дробления:

- взаимозависимость - учредители и руководители транспортных компаний были когда-то работниками одного ИП - единственного учредителя и директора Торгового дома (судя по всему, собственника всего бизнеса). Собственник также засветился при создании некоторых из транспортных компаний.

- все находились по одному адресу в здании, которое принадлежало участнику ТД.

- общие вывески, сайты, диспетчерская служба, IP-адреса и пр.

- сам участник ТД, который формально не имеет отношения к транспортным компаниям, с медиасфере позиционировал себя «как предприниматель, осуществляющий пассажирские перевозки».

- вывод более 35% выручки транспортных компаний на счета собственника головной компании в виде займов.

Казалось бы при таком раскладе шансов у налогоплательщика нет. Однако все суды встали на его сторону. Налогоплательщику удалось убедить все инстанции в следующем:

- создание компаний в разные периоды времени задолго до заключения договоров аренды ТС (создания ГК).

- разные участники компаний.

- наличие у ТД других невзаимозависимых арендаторов транспортных средств.

- суд не согласился с ФНС и не признал наличие единого производственного процесса.

- единый сайт «отвечает целям оптимизации деятельности по перевозке пассажиров, а так в целях информирования пассажиров и повышения качества их обслуживания».

- займы законом не запрещены.

Но это встречалось и в других делах, которые налогоплательщики проиграли. С учетом нашего опыта отметим ключевые «прихватки», по-настоящему ставшие спасительными для этой группы компаний:

1) разные виды деятельности у компаний: ТД занимается торговлей и владением ТС, в то время как транспортные компании занимаются только перевозками, а между собой делят разные маршруты.

2) сотрудники в компаниях не перемешаны - у каждой свой штат.

И что самое главное - налогоплательщик следил за дисциплиной: маршруты, судя по всему, не пересекались, ТД самостоятельно не занимался перевозками. Сотрудники подчинялись только своему работодателю и работали только на него, никаких официальных или неофициальных совмещений не было.

Но даже при наличии таких «прихваток» следует отметить, что этому налогоплательщику повезло. Суд мог вполне обоснованно «по своему внутреннему убеждению» акцентировать свое внимание на доказанных ФНС признаках дробления.

Часть 5. Письмо Федеральной налоговой службы от 10 марта 2021 г. №БВ-4-7/3060@ и Гид по дроблению. New

В части дробления бизнеса из этого письма Вам следует вынести всего две вещи.

Первое. Основополагающие признаки искусственного дробления из определения, данного ФНС, есть не что иное как перечень «снайперских» критериев, которые мы обсудили выше. Судите и делайте выводы сами (кстати, признака «контроль финансовых потоков» вообще не было в позиции ФНС 2017 года, арбитражная же практика сразу стала ставить его во главу угла).

Нет расходов, характерных для данного вида деятельности

«…налогоплательщиком ведется деятельность через применяющих специальные налоговые режимы подконтрольных лиц, которые не осуществляют ее в своем интересе и на свой риск, не выполняют реальных функций, и принимают на себя статус участников операций с оформлением документов от своего имени в интересах контролирующего лица…»

Единый производственный процесс

«осуществляются хотя и разные, но неразрывно связанные между собой направления деятельности, составляющих единый производственный процесс, направленный на получение общего результата.»

Контроль финансовых потоков (контроль выручки, оформление товара задним числом и др.)

«осуществляется организационно единая деятельность, координируемая одними и теми же лицами»

Фиктивность отношений (недействительность сделок, формальный документооборот) внутри группы компаний

«хозяйственная деятельность осуществляется налогоплательщиком и иными входящими в группу лицами с использованием одних и тех же работников и иных ресурсов при тесном организационном взаимодействии данных лиц»

Второе. Налоговая реконструкция.

ФНС признает, что доначисление сумм налогов осуществляется таким образом, как если бы налогоплательщик не допускал нарушений - с учетом:

- не только доходов (по обороту), так и сопутствующих им расходов;

- налоговых вычетов по НДС (особенно это важно, когда налогоплательщика виртуально переводят со спецрежимов на ОСН);

- уже уплаченных сумм налогов в рамках специальных налоговых режимов.

Следует отметить, что во встречаемых нами материалах выездного налогового контроля конкретные территориальные инспекции уже в 2020 году массового использовали справедливые и разумные правила реконструкции. Однако, возможно, это не повсеместная практика, в связи с чем ФНС эти правила формализовала.

Часть 6. Основания взаимозависимости. New

При анализе дел за 2020 год мы подробно изучили на каких именно основаниях суды определяют группу компаний. Проще говоря, почему судья признает организации или ИП взаимозависимыми лицами.

Лирическое отступление. К сожалению, судьи очень редко пишут что-то вроде: «о взаимозависимости свидетельствуют следующие обстоятельства…» и далее список оснований. Как правило, в постановлении есть ссылка только на наличие факта взаимозависимости наряду с другими признаками дробления. Это существенно усложняет анализ дел и выяснение причин, каким образом суд и ФНС очертили границы группы компаний. Поэтому в некоторых случаях вывод об основаниях взаимозависимости мы сделали, исходя из контекста дела и обозначенных судом фактов.

Итак, что же мы видим.

Дела семейные.

Почти 1/3 групп компаний оказались «семейным» бизнесом. Участники юридических лиц и/или ИП в холдинге являются близкими или дальними родственниками, супругами или свойственниками. Руководитель контрагента муж сестры - для ФНС не является тайной и в суде станет действенным аргументом для взаимозависимости.Постановление Арбитражного суда Поволжского округа от 12 января 2018 г. N Ф06-28283/17 по делу N А55-11767/2016 Что уж говорить о более близком родстве.

Негативных решений при таком построении бизнеса больше среднего значения - 87,5% дел за ФНС против «семейных» холдингов и 85% дела против взаимозависимых лиц в целом (в 2020 году).

Карьерный рост

Каждая четвертая ГК состоит из бывших коллег и подчиненных, которые за короткий промежуток времени сделали резкий карьерный скачек - из работников в бизнес-партнеры.

В 25% делах среди участников компаний или ИП обнаруживались бывшие сотрудники головной организации или ИП собственника. Естественно такой успех не смог оставить налоговых инспекторов и судей равнодушными - 90% таких групп признаются искусственными. Существенно выше чем средние значения.

Например, коммерческий директор становится ИП начинает заниматься той же деятельностью (АЗС), для чего берет у своего бывшего работодателя необходимое имущество в аренду.Постановление Арбитражного суда Дальневосточного округа от 19 марта 2020 г. N Ф03-705/20 по делу N А59-3874/2018 На ряду с другими обстоятельствами это стало основанием для признания искусственного дробления.

Всё сам

Во многих случаях собственник не заморачивается и, не скрываясь, регистрирует на себя новые компании и становится в них руководителем. В 23% групп в компаниях один и тот же человек является единственным участником и директором. Но, на удивление, уровень риска такого построения бизнеса ниже средних значений - 84%.

В одном деле, единственный собственник создал группу компаний из двух ООО.Постановление Арбитражного суда Поволжского округа от 4 февраля 2020 г. N Ф06-57046/19 по делу N А12-13680/2019 При этом единственное их отличие - ИНН, ОГРН и юридический адрес. Да, даже названия у фирм были абсолютно одинаковые. Из решений судов создается впечатление, что такая смелость (или отсутствие фантазии) была обусловлена намерением придать группе компаний деловую цель: у двух компаний должны были быть разные ассортимент и территории. Но не удалось - товар один и тот же, по торговым точкам разделение границ не прослеживается, а договорные отношения внутри ГК оказались фиктивными.

Фактический контроль

В почти каждом пятом случае (17%), когда подконтрольность была установлена на основании совокупности фактов и обстоятельства.

В некоторых из таких дел не было очевидных признаков взаимозависимости. Например, группа компанийПостановление Арбитражного суда Западно-Сибирского округа от 4 июня 2020 г. N Ф04-1146/20 по делу N А67-14457/2018 состояла из внешне независимых организаций - у них были разные учредители и руководители, свой штат работников (только один рабочий был «родом» из основной). Однако в ходе проверочных действий, в том числе с использованием результатов оперативно-розыскных мероприятий полиции (выимка документов, допросы и пр.) было установлено следующее:

- участники и директора фирм были номиналами;

- документы и печати подконтрольных фирм хранились в оснвоной компании;

- работники подтвердили, что документооборот между компаниями носил формальный характер. - подписи ставили сотрудники головного офиса;

- все хозяйственные и бизнес процессы якобы независимых компаний контролировались одними лицами.

В таких случаях взаимозависимость тождественна искусственности. Как результат в 100% таких дел выигрывала налоговая служба.

Как видим, «сторонние» лица в реестре действительно затрудняют обнаружение группы компаний, но если их обнаружат, то отвертеться практически невозможно.

Более того, не стоит ждать от доверенных лиц партизанской стойкости. Не являясь собственниками бизнеса, для них нет смысла упорствовать на допросе. Нередко в процессе можно встретить ситуацию, когда номинал раскрывает все явки и пароли. Например, может прямо сказать, что создал ООО по просьбе директора основной компанииПостановление Арбитражного суда Западно-Сибирского округа от 4 июня 2020 г. N Ф04-1146/20 по делу N А67-14457/2018 - ему пообещали, что никаких обязанностей он нести не будет, работать не надо, только подписывать какие-то бумаги и все.

Естественно, в этом факте одновременно проявляются взаимозависимость, недобросовестность и фиктивность. Это не оставляет каких-либо шансов для налогоплательщика.

Часть 7. Статистические нюансы

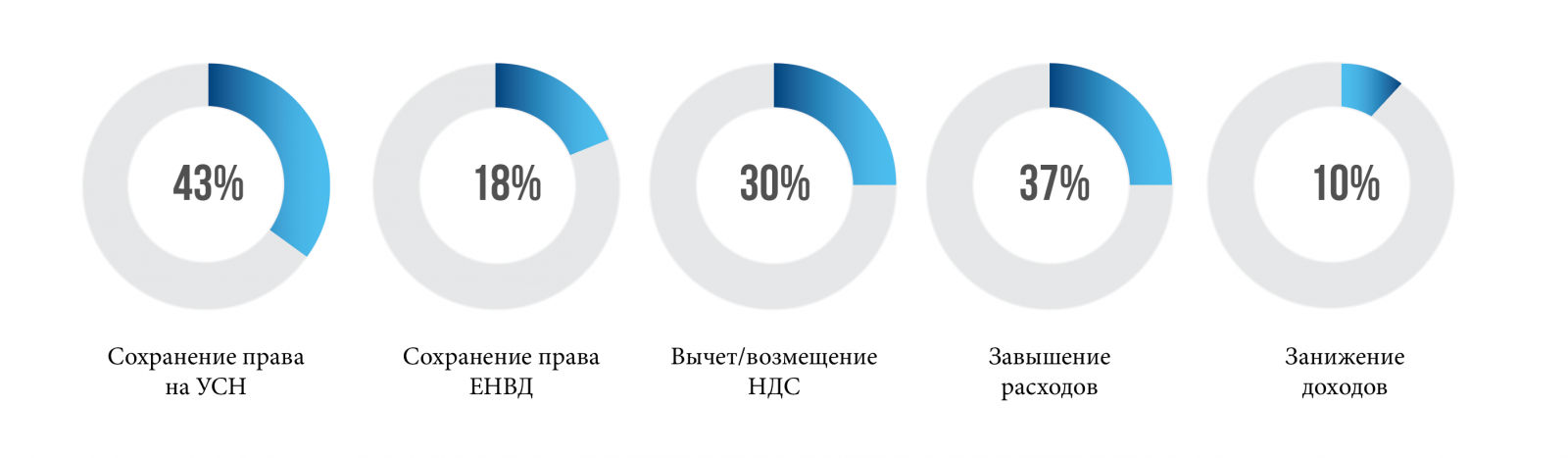

Так, 43,33% дел направлены на пресечение дробления в целях сохранения права на УСН, в 37,33% касались завышения расходов, в 30,67% - получения вычета/возмещения по НДС и только в 18,22% в целях сохранения ЕНВД.

-

Искусственное дробление - это не только про применение спец. режимов в целях налоговой экономии. Достаточно много дел касается создания искусственной ситуации для получения вычетов по НДС. Или завышения расходной части по налогу на прибыль. Даже больше, чем сохранение ЕНВД.

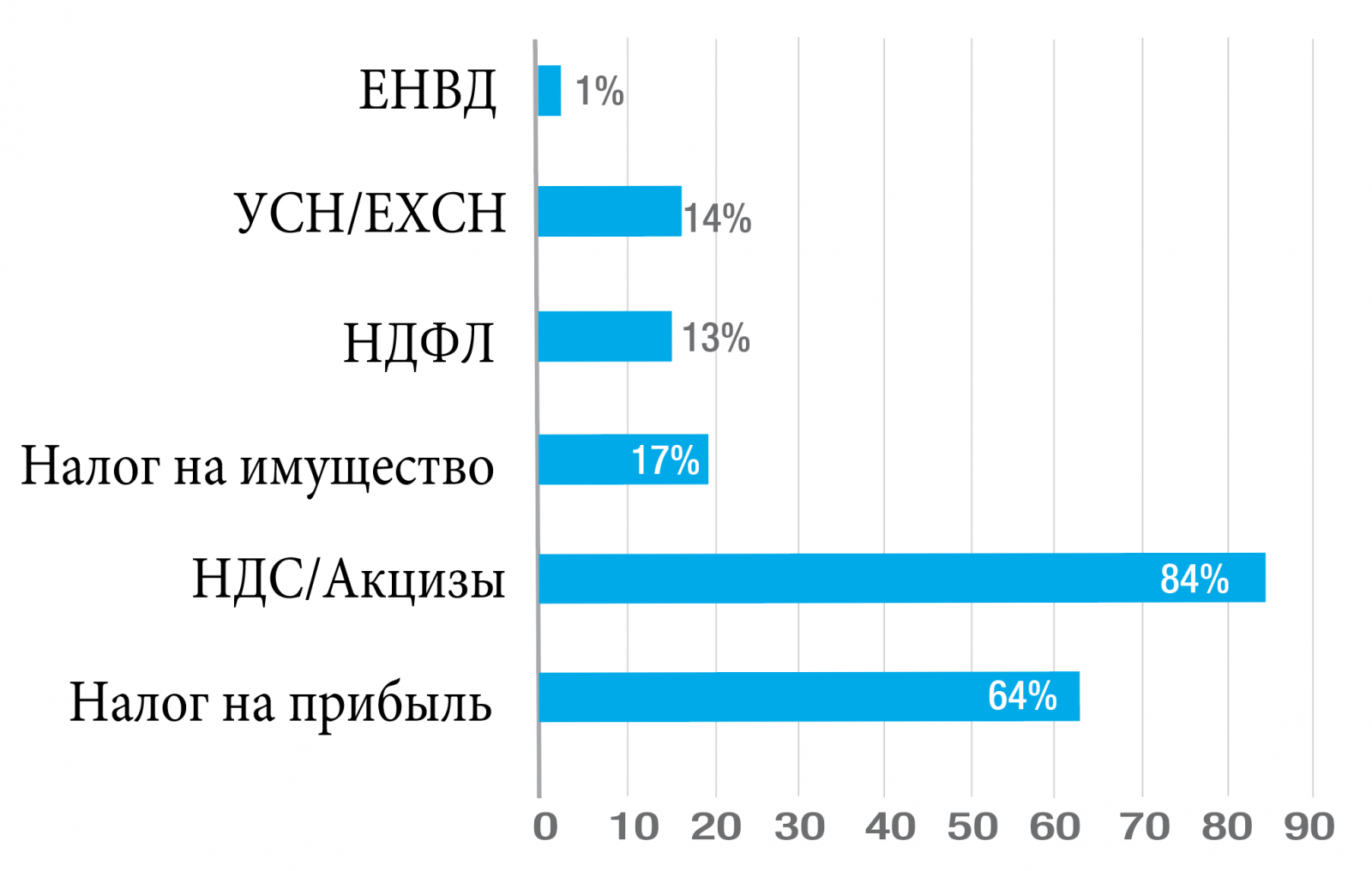

- Вменяя искусственное дробление, чаще всего пытаются доначислить: НДС (84,2%); налог на прибыль (64,4%); Налог на имущество, от которого спец. режимными освобождены (17,1%); УСН/ЕСХН (14%

-

Можно сопоставить количество проигранных бизнесом дел с его сферой деятельности. Например, общепит, вопреки сложившемуся мнению, дергают не часто, но если уж обвинили, то в этой отрасли отбиться практически не удается. В то время как у оптовой торговли высокие шансы оспорить налоговые доначисления.

-

Как правило, налоги доначисляются «основному» субъекту группы, на котором сосредоточены основная бизнес-функция, производство, выполнение работ - 28%. В 27% претензии предъявлены торговому дому или ген. подрядчику в группе. В 26% одной из операционных компаний (например, старшей по дате создания). В 15% - основному собственнику имущества. В 2,6% в закупочной компании. В 1,4% к управляющей.

-

Как минимум в 55 делах налоги были доначислены по итогам камеральных проверок.(Постановления АСО от 1 апреля 2019 г. по делу № А58-10588/2017; от 6 июня 2019 г. по делу №А11-14388/2017; от 27 марта 2019 г. по делу №А19-2527/2018).

-

Возражения в части обоснованности проведенных налоговым органом расчетов вменяемых налогов иногда могут существенно облегчить долю налогоплательщика. Так, одному предпринимателю удалось снизить сумму доначислений с 9,5 млн. руб. до 500 тыс. на том основании, что не все расходы налоговый орган учел, вменяя ему общую систему.Постановления АСО от 17 августа 2017 г. по делу №А71-2908/2016

-

В 60% дел налогоплательщики не представили ничего существенного в подтверждение правомерности своих действий.

Напрашивающиеся выводы

Вернемся к нашей «традиционной» модели бизнеса. Полагаем, что у нее есть равные шансы, как получить налоговые доначисления за искусственное дробление, так и их избежать. То есть, юридическая конструкция сама по себе не несет риска. Риск возникает только тогда, когда ее фактическое содержание не соответствует реальному положению дел. Когда субъекты не обладают признаками самостоятельности, а в модели отсутствует деловая цель их появления. Нет никакого разумного экономического основания, почему она построена именно таким, а не каким-то иным образом.

Для сравнения: если сотрудника торгового дома оформить в качестве ИП и повысить его доход в три раза, но при этом его место работы и функционал остаются неизменными - претензии гарантированы. Если же ИП Агент - это действительно проживающий в другом регионе человек, самостоятельно определяющий график своей работы, самостоятельно управляющий своим счетом и сдающий отчетность, которого знают местные покупатели - риски вменения необоснованной налоговой выгоды у бизнеса - минимальны.

Так в ряде дел, несмотря на доказательства взаимозависимости, единых вывесок и управления, налогоплательщики смогли убедить суд в правомерности своих действий, доказав, например, что:

-

виды деятельности субъектов отличалисьПостановление Арбитражного суда Уральского округа от 12 января 2018 г. по делу N А60-14635/2017

-

у агента были и другие (сторонние) принципалы, работающие с ним по иным ценамПостановление Арбитражного суда Уральского округа от 21 ноября 2018 г. по делу № А76-34350/2017

-

субъекты группы имели собственный штат сотрудников, товары хранились хотя и в одном месте, но обособлено по каждому лицуПостановление Арбитражного суда Поволжского округа от 23 октября 2018 г. по делу N А49-8468/2017

-

выделение монтажной компании имело цель получения заказов по новым зданиям и с заказчиками с открытого рынкаПостановление Арбитражного суда Западно-Сибирского округа от 16 мая 2018 г. по делу № А67-476/2017

-

субъекты обладали своими собственными клиентскими базами, сотрудники не пересекалисьПостановление Арбитражного суда Поволжского округа от 10 сентября 2018 г. по делу № А12-34254/2017

-

производственный процесс не был единымПостановление АСО 15 августа 2017 г. по делу №А53-20053/2016

-

арендаторы вносили в объект неотделимые улучшения, поэтому арендная плата была ниже. Платежи приходили вовремя, задолженности не было.

-

взаимозависимость не повлияла на результат деятельностиПостановление Арбитражного суда Поволжского округа от 27 апреля 2018 г. по делу №А57-8485/2017

Обобщенно: в каждом деле была доказана деловая цель и самостоятельность субъектов.

Несколько забавно, но довольно часто встречаются дела, когда вменяется искусственное дробление, а суд устанавливает, что и будучи одним субъектом, группа компаний могла применять спец. режим. Из 350 таких дел нам встретилось 9. Поэтому, доказывая необоснованность налоговой выгоды, налоговому органу нужно сначала доказать, что эта выгода вообще есть. А налогоплательщику, соответственно, это опровергнуть.Постановление Арбитражного суда Уральского округа от 13 апреля 2018 г. по делу № А71-17006/2016; Постановление Арбитражного суда Поволжского округа от 21 февраля 2018 г. по делу № А12-14483/2017; Постановление Арбитражного суда Западно-Сибирского округа от 24 июля 2018 г. N Ф04-2805/18 по делу N А45-10341/2017.

И вообще, нет никаких сомнений, что театр абсурда со стороны ФНС - не редкость.

Вообразите себе, частное лицо - инвестор. Действительно инвестор. Вкладывается в молодежные стартапы - как сейчас принято это в IT во всем своем многообразии. Одновременно он может потянуть около 15 проектов. В зависимости от ситуации, он вкладывается заимствованиями под обеспечение долей, через опционы и прямым вхождением в бизнес в разных пропорциях. Какого же было его изумление, когда к нему стали обращаться владельцы и руководители стартапов, в которых он участвует. Выяснилось, что молодых предпринимателей дергали на допросы в ФНС и требовали, чтобы они сознались в том, когда, на каких условиях и при каких обстоятельствах они согласились стать номиналами и поучаствовать в незаконной схеме дробления бизнеса. С точки зрения ФНС, частный инвестор оказался плохо закамуфлированным бенефициаром распиленного на мелкие кусочки IT-бизнеса с совокупными оборотами в несколько сотен миллионов рублей. Такие дела.

Однако модерновые постановки с элементами эклектики на стороне бизнеса встречаются несравнимо чаще. Вместе с тем, повторимся, при доказанной самостоятельности взаимозависимость субъектов даже суд не особо напрягает: «Сам по себе факт взаимозависимости налогоплательщика и его контрагентов не является основанием для консолидации их доходов и для вывода об утрате права на применение упрощенной системы налогообложения данными лицами, если каждый из налогоплательщиков осуществляет самостоятельную хозяйственную деятельность.»Обзор практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства (утв. Президиумом Верховного Суда РФ 4 июля 2018 г.)

Так просто? Да, просто. Однако эта простота напрочь отсутствовала в 75% проигранных налоговому органу дел, проанализированных нами.

Потому что…

-

юридическая модель бизнеса не может строиться в зависимости от потребностей в налоговой экономии. Цель любого бизнеса - предпринимательская прибыль, а не минимизация налоговых обязательств. Будет очень славно, если бОльшая часть собственников бизнеса сживется с этой мыслью;

-

любая юридическая конструкция (организационная форма компаний, договорные инструменты) должна соотноситься с реальной организационной структурой бизнеса и особенностями реальных бизнес-процессов. Тот же широко известный «безНДС-ый рукав продаж» с обособлением реализации части товаров, работ и услуг на субъекта со спец.режимом, хотя и поддерживается судами как таковой, но совершенно не терпит «полочности» вновь образованной компании. Там должны быть свои сотрудники, своя самостоятельная функция в общем бизнес-процессе, а это потребует уже серьезных управленческих решений, поскольку в реальности многие реализуют безНДС-ые продажи обратным счетом;

-

во многих случаях камнем преткновения становится неумение увидеть стоп-линию. Жадность, попросту говоря. При вполне себе приличной фактуре и осмысленности модели с деловой точки зрения, налогоплательщик напоролся на собственное желание выжать максимум из того или иного инструмента или подхода (забавно на этом фоне выглядят ЕСХНщики с их 6%-ой ставкой при доходы-расходы). Особенно болезненным становится такая ситуация, когда вы даете налоговому органу констатировать некую «исключительность» - то есть когда обособление происходит с исключительной целью того-то и того-то. Это сразу увеличивает шансы ФНС в суде в 2 раза;

-

структура владения бизнесом должна быть направлена не только на исключение взаимозависимости, но и при этом соответствовать общему стилю управления бизнесом;

-

общие вспомогательные службы (юристы, бухгалтерия, IT, финансисты, логистика, HR), общие рекламные расходы, общие склады, общая логистика и т.д. и т.п. - все это может и должно иметь рациональное объяснение;

-

совместительство сотрудников внутри группы компаний (обычно вспомогательных функций - финансовая, юридическая, бухгалтерская, кадровая и т.д.), так называемые «полставки», указывают на недостаточную самостоятельность компаний группы, но лишь косвенно;

-

разный состав участников или их долей, различие зон ответственности руководителей, исторический контекст, условия корпоративных договоров вносят существенный вклад в доказывание деловых предпосылок построения группы компаний;

-

анализ и фильтрация сведений, сообщаемых бизнесом о себе во вне: сайты, публикации в СМИ, страницы в соц.сетях и т.п.;

-

ценообразование может складываться из большого количества факторов, но они должны быть четко сформулированы. При этом наличие взаимозависимости между поставщиком и покупателем само по себе не всегда влияет на ценообразование - возможно этому сопутствует определенный объем отгрузок, иной срок оплаты, отсутствие дебиторской/кредиторской задолженности, длительность отношений;

-

исторический контекст зачастую позволяет отыскать обоснование появления новых компаний в группе вне связи с налоговой экономией;

-

обязательной составляющей любой эффективной модели бизнеса должна быть внимательная проработка движения фин. потоков в группе субъектов, учитывающая, в том числе, кредитные обязательства бизнеса, потребности собственников и необходимость обеспечения официальных источников их доходов и т.п.;

-

избыточное использование номинальных руководителей/учредителей (родственников, друзей и просто хороших парней, никак не участвующих в бизнесе) в структуре группы компаний редко приводит к хорошему результату. Люди, как известно, самое слабое звено. И в налоговой проверке тоже. Зачастую реальных управленцев собственник на эту роль не готов брать лишь ввиду абсолютного непонимания, как их потом контролировать. Но инструменты есть и мы о них не раз писали, в том числе в разрезе скрытого владения бизнесом.

Безусловно, данный Гид не претендует на абсолютную полноту. Вместе с тем, даже те 350 дел, которые уже попали в нашу аналитическую выборку, дают существенную почву для размышлений и обсуждений. А таких тем, как «дробление» в деле защиты и оптимизации среднего бизнеса - множество…

И в этом смысле Центру taxCOACH есть, что вам предложить:

ОТКРЫТЫЙ БИЗНЕС-ИНТЕНСИВ

«Остаться в живых - 2021»

Секреты лаборатории Центра taxCOACH. Обновленная программа. Специальная цена участия.

10-11 июня, Екатеринбург, "Ельцин-центр"

Регистрация открыта для участников из всех сфер бизнеса.

Подробности и регистрация по номеру 8-800-550-32-32

В основе программы - опыт реализации проектов по комплексному структурированию среднего бизнеса по всей стране.

Верховный суд о дроблении вашего бизнеса (специальное Дополнение к Гиду по обвинениям в искусственном дроблении бизнеса®)

Август 2020 года

В чем смысл?

Мы неоднократно отмечали, что основной ориентир для судов – это не справедливость и даже не юридическая истина. Основной задачей судей является вынести такое решение, которое не будет отменено вышестоящей инстанцией (и они с этим отлично справляются).

Таким образом, именно предпочтения Верховного суда можно считать истиной в последней инстанции. Настало время узнать, на что он обращает внимание.

Прежде всего немного статистики.

В ВС РФ обжалуется почти каждое второе постановление кассационной инстанции (45%). 158 жалоб на 350 включенных в Гид дел по дроблению.

В 99% случаев заявителями выступили недовольные налогоплательщики. Только в двух делах заявителем стала ФНС.

Напомним, как происходит обжалование в ВС РФ арбитражных решений.

Обжалование решений Арбитражных судов федеральных округов, не связанное с новыми обстоятельствами, называется «второй кассацией». Арбитражный суд федерального округа (ФАС) – первая кассация – может отменить решения суда нижестоящих инстанций при «обычном» нарушении ими норм материального и процессуального права. ВС РФ занимается только существенными ошибками судов.

Жалобу рассматривает Судебная коллегия ВС РФ. Но, прежде чем попасть к ней, заявление должно пройти через одного из судей. Он решает, имело ли место существенное нарушение. Если его не было либо его значимость не заслуживает внимания высшей инстанции – жалоба не будет рассмотрена, на arbitr.ru появится Определение об отказе в рассмотрении…

Так в упрощенном виде выглядит обжалование решений окружных судов в ВС РФ.

Активность жалобщиков зависит от отрасли. В большинстве из них она соответствует среднему значению – 45%, но некоторые выделяются из общей массы.

Меньше всего обжалований в оптовой и розничной торговле (в том числе торговые сети) – оспариваются 34% и 41%.

Больше всего в сфере общественного питания и сфере услуг – 78% и 51%. Общая система налогообложения в первую очередь для них - смертельна, поэтому «бьются до конца».

Из 158, поданных в ВС РФ, жалоб по делам о дроблении по 156 вынесено определение об отказе в рассмотрении. Оставшиеся две? Не правильно, не думайте, что это те самые, которые подавала ФНС. Налоговая тоже получила отказные. Добились рассмотрения два налогоплательщика.

Анализ показал, что зачастую заявитель взял заявление в Арбитражный суд Округа, поменял в нем «шапку» и направил по другому адресу – в Москву. Никаких изменений и дополнений в правовой позиции не произошло. За редким исключением в отказном Определении ВС РФ видно, что заявитель, а речь идет в основном о налогоплательщиках, попытался обратить внимание верховных судей на процессуальные нарушения или отсутствие внимания к отдельным доводам. Но даже в этих случаях такие действия были «на удачу, а вдруг получится!». Ничего существенного судьи не увидели.

Что же помогло тем двум уникальным заявителям, решения по которым были отменены?

Это дела № А41-48348/2017Определение СК по экономическим спорам Верховного Суда РФ от 28 октября 2019 г. №305-ЭС19-9789 и № А05-13684/2017Определение СК по экономическим спорам Верховного Суда РФ от 30 сентября 2019 г. № 307-ЭС19-8085 по делу № А05-13684/2017

В первом деле речь идет о группе компаний, которая занималась производством и продажей ювелирных изделий. Во втором - сеть взаимозависимых АЗС. Несмотря на разные виды деятельности, кейсы очень похожи.

Во-первых, Верховный суд не подвергал сомнению факт искусственного дробления в целях незаконной минимизации налогов.

Во-вторых, налогоплательщикам лишь удалось оспорить расчеты ФНС по неуплаченному НДС. Вот основной секрет дела – наличие ошибок в расчете недоимки по налогу.

В-третьих, ошибка налоговой была одна и та же. Лишив группу компаний права на применение УСН, инспекторы насчитали НДС в дополнение к полученной предпринимателями выручке по формуле 18/100. ВС РФ указал, что в случае, когда НДС покупателю не предъявлялся, налог должен выделяться «из выручки с использованием расчетной ставки 18/118».Определение СК по экономическим спорам Верховного Суда РФ от 28 октября 2019 г. №305-ЭС19-9789

В итоге налогоплательщики смогли уменьшить не только доначисления налога, но и суммы штрафов и пеней.

ГК, занимающаяся «ювелиркой», смогла уменьшить сумму доначислений почти в 2 раза - со 152 млн. р. до 79 млн. р. «Автозаправкам» повезло меньше - доначисления удалось снизить с 6,9 млн. р. до 6,3 млн. р.

Из этого можно сделать вывод - Арбитражные суды Федеральных округов работают очень качественно. По крайней мере, по мнению Верховного суда. Вероятность обжаловать их решения стремится к нулю. Но несмотря на это, половина проигравших налогоплательщиков не теряют надежды.

Вместе с тем, отказные Определения судей ВС РФ также являются кладезем полезной информаций. В таких актах часто указываются признаки, наличие которых позволило установить факт искусственного дробления. При этом судьи не копируют их машинально, а повторяют часть из них. Логично предположить, что судья отражает те обстоятельства, которые, по его мнению, были наиболее весомыми в данном конкретном деле. Этот момент будет полезен, при определении перспектив дела в последних инстанциях.

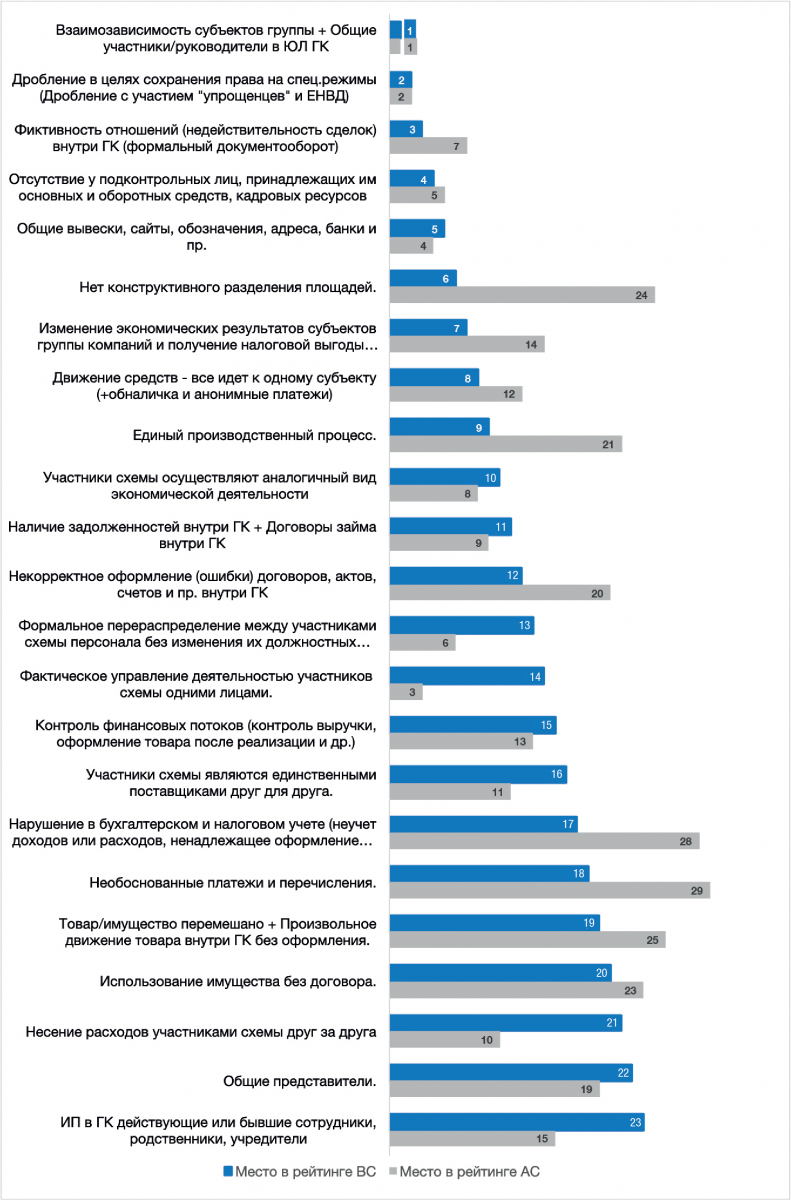

Рейтинг признаков искусственного дробления, наиболее любимых судьями ВС РФ.

Как мы считали.

При построении рейтинга, как в Гиде по дроблению, руководствовались прежде всего практической пользой для читателя. Поэтому рейтинг симпатий ВС РФ основан на аналогичном принципе с поправкой на специфику рассмотрения жалоб Верховным судом.

Таким образом «признаки искусственного дробления» будут представлены в порядке возрастания произведения частоты их наличия у налогоплательщиков в обжалуемых делах и частоты их упоминания в Определениях ВС РФ. То есть начнем с самого «слабого» признака (хотя ни один таковым не является) и по восходящей перейдем к самым «убойным».

Также такой подход позволит сопоставить результаты обоих рейтингов и узнать различие в понимании важности того или иного признака у Верховных судей и судей АС федеральных округов.

Что дает этот рейтинг?

Он не отменяет опасность того или иного признака. Но дает представление о том, совокупность каких из них будет играть бОльшую роль в последних инстанциях. Это никак не поможет при обращении в ВС РФ – как вы уже, наверное, заметили, отменить решение Арбитражного суда Федерального округа в делах по дроблению практически невозможно. Однако следует помнить, что все инстанции и в особенности «первая кассация» - суды федеральных округов - принимают решения с оглядкой на мнение ВС РФ. Поэтому вовремя уделить внимание соответствующим признакам, особо нелюбимым Верховными судьями, будет крайне уместным.

По традиции начнем с последнего места.

| 23 место. ИП в ГК действующие или бывшие сотрудники, родственники, учредители. |

| О чем речь: ООО, торгующее металлом, привлекало ИП для оказания транспортных услуг.Постановление Арбитражного суда Восточно-Сибирского округа от 9 апреля 2019 г. № Ф02-1096/19 по делу № А74-1032/2017 (Определение Верховного Суда РФ от 8 августа 2019 г. № 302-ЭС19-12847 по делу № А74-1032/2017) Оказалось, что ИП - действующий сотрудник этой компании, не имел никаких ресурсов для осуществления самостоятельной деятельности. Цель отношений - завышение расходов у основного ООО. Несмотря на небольшую сумму доначислений - 2,2 млн. р. - и полное единодушие всех инстанций с ФНС, налогоплательщик, видимо из принципа, дошел из Восточно-Сибирского округа до Москвы. Поддержки там он также не нашел. |

| Упоминается в 24 % от обжалуемых дел. ВС РФ обратил внимание на него в 3% своих Определений.

В рейтинге, основанном на постановлениях Арбитражных судов федеральных округов (рейтинге окружных судов) и описанном в Гиде®, этот признак занимает – 15 место. |

| 22 место. Общие представители. |

| О чем речь: Группа розничных магазинов искусственно дробилась для применения ЕНВД и УСН. Среди множества признаков Верховный судья, рассматривавший жалобу, отметил, что компании «во взаимоотношениях с госорганами и иными контрагентами представляли одни и те же лица»Постановление Арбитражного суда Северо-Кавказского округа от 5 сентября 2019 г. № Ф08-7544/19 по делу № А15-3837/2018 (Определение Верховного Суда РФ от 30.12.2019 № 308-ЭС19-24059 по делу № А15-3837/2018). В этом случае повод идти до конца у налогоплательщика был существенный - 80,9 млн доначислений. |

| Упоминается в 12 % от обжалуемых дел. ВС РФ обратил внимание на него в 5% своих Определений.

В рейтинге, основанном на постановлениях Арбитражных судов федеральных округов, этот признак занимает – 19 место. |

| 21 место. Несение расходов участниками схемы друг за друга. |

| О чем речь: Транспортная группа компаний применяла ЕНВД. Чтобы успешное развитие не помешало использовать льготный налоговый режим, по мере роста выручки и количества транспортных средств создавались новые компании. Одним из доказательств недобросовестности действий стало то, что основная компания оплачивала сервисное обслуживание всех автомобилей независимо от того, кому оно принадлежало.Постановление Арбитражного суда Северо-Кавказского округа от 14 августа 2017 г. № Ф08-5526/17 по делу № А53-16075/2016 (Определение Верховного Суда РФ от 24 ноября 2017 г. № 308-КГ17-17310 по делу № А53-16075/2016) Все четыре инстанции за ФНС… |

| Упоминается в 32 % от обжалуемых дел. ВС РФ обратил внимание на него в 2% своих Определений.

В рейтинге окружных судов этот признак занимает – 10 место. |

| 20 место. Использование имущества без договора. |

| О чем речь: Два ООО дробили между собой выручку от продажи мебели в целях сохранения права на применение УСН. ВС РФ среди прочего обратил внимание на то, что обе компании использовали одно и то же оборудование без какого-либо оформления.Постановление Арбитражного суда Западно-Сибирского округа от 19 декабря 2018 г. № Ф04-5770/18 по делу № А70-3378/2018 (Определение Верховного Суда РФ от 08.04.2019 № 304-ЭС19-3562 по делу № А70-3378/2018) Ради 5,8 млн. р. налогоплательщик прошел все инстанции и ни в одной из них не нашел понимания своей позиции. |

| Упоминается в 16 % от обжалуемых дел. ВС РФ обратил внимание на него в 4% своих Определений.

В рейтинге окружных судов этот признак занимает – 23 место. |

| 19 место. Произвольное движение товара в группе компаний. |

| О чем речь: Группа компаний по торговле табачной продукцией. Выяснилось, что дробление между субъектами ГК было искусственным, направленным на сохранение права на УСН. ВС РФ в своем Определении среди прочего отметил «товар, закупаемый одним из заявителей, в дальнейшем реализуется другим заявителем в отсутствие промежуточной реализации товара между ними».Определение Верховного Суда РФ от 25 марта 2020 г. № 304-ЭС20-3023 по делу № А27-15033/2018. |

| Упоминается в 10 % от обжалуемых дел. ВС РФ обратил внимание на него в 13% своих Определений.

В рейтинге окружных судов этот признак занимает – 25 место. |

| 18 место. Необоснованные платежи и перечисления в группе компаний. Необычные виды расчетов. |

| О чем речь: Завод по производству ювелирных изделий реализовывал свою продукцию через подконтрольные компании. Оказалось, что их отношения фиктивны - дилеры не имели необходимых ресурсов. Помимо прочего суды и ВС РФ отметили следующее обстоятельство: «Организации-дилеры реальную предпринимательскую деятельность не вели, что подтверждено отсутствием необходимых хозяйственных расходов, минимальной численностью персонала, направлением денежных средств, полученных от общества, на оплату расходов сторонних физических лиц».Определение Верховного Суда РФ от 18 июля 2018 г. № 301-КГ18-9641 по делу № А31-181/2015 |

| Упоминается в 7 % от обжалуемых дел. ВС РФ обратил внимание на него в 27% своих Определений.

29 место в окружном рейтинге. |

| 17 место. Нарушение в бухгалтерском и налоговом учете. |

| О чем речь: Розничная группа компаний упорно хотела сохранить право на ЕНВД и УСН, несмотря на успешную торговлю.Постановление Арбитражного суда Северо-Кавказского округа от 21 августа 2017 г. № Ф08-5780/17 по делу № А53-25835/2016 (Определение Верховного Суда РФ от 25 декабря 2017 г. № 308-КГ17-18929 по делу № А53-25835/2016) И у нее почти получилось: дважды первая и апелляционные инстанции вставали на сторону налогоплательщика полностью или частично. Но окружной суд каждый раз отправлял дело на новое рассмотрение. На третьем круге - все инстанции, в том числе и ВС РФ, наконец пришли к общей точке зрения - бизнес был привлечен к ответственности.

Среди прочих доказательств ВС РФ отметил, что налогоплательщик «указывал в кассовой книге и приходно-кассовых ордерах недостоверные данные, не обеспечил беспрепятственный доступ проводящих проверку должностных лиц к соответствующей контрольно-кассовой технике и вел учет доходов и расходов объектов налогообложения с нарушением установленного порядка, приведшего к невозможности исчислить налог». |

| Упоминается в 7 % от обжалуемых дел. ВС РФ обратил внимание на него в 27% своих Определений.

28 место в окружном рейтинге. |

| 16 место. Участники схемы являются единственными поставщиками друг для друга. |

| О чем речь: Строительная компания привлекала субподрядчиков-упрощенцев.Постановление Арбитражного суда Волго-Вятского округа от 23 января 2019 г. № Ф01-6526/18 по делу № А11-196/2015 (Определение Верховного Суда РФ от 13.05.2019 № 301-ЭС19-5806 по делу № А11-196/2015) Все инстанции сошлись на том, что компании были взаимозависимы, а отношения фиктивными, целью которых являлось завышение расходов и выведение доходов под УСН. В «отказном» определении нашлось место для упоминания того, что у подконтрольных «упрощенцев» был только один заказчик - основное ООО. |

| Упоминается в 31 % от обжалуемых дел. ВС РФ обратил внимание на него в 10% своих Определений.

10 место в окружном рейтинге. |

| 15 место. Контроль финансовых потоков. |

| О чем речь: Группа компаний занималась сдачей в аренду недвижимости.Постановление Арбитражного суда Северо-Кавказского округа от 26 декабря 2018 г. № Ф08-10894/18 по делу № А32-19440/2018 (Определение Верховного Суда РФ от 8 апреля 2019 г. № 308-ЭС19-4317 по делу № А32-19440/2018) Денег было много, а применять ОСН не хотелось. В итоге помещения сдавались через множество ООО-субарендаторов на УСН, на которых оседали раздробленные доходы. Все инстанции согласились с ФНС. ВС РФ также отметил, что компании «регулировали размер выручки и не допускали превышение предельно допустимого значения выручки для перехода на общую систему налогообложения». |

| Упоминается в 26 % от обжалуемых дел. ВС РФ обратил внимание на него в 12% своих Определений.

13 место в окружном рейтинге. |

| 14 место. Фактическое управление деятельностью участников схемы одними лицами. |

| О чем речь: Группа компаний занималась общепитом. Чтобы сохранить право на ЕНВД, зал ресторана был искусственно разделен между двумя ОООПостановление Арбитражного суда Уральского округа от 12 декабря 2018 г. № Ф09-8371/18 по делу № А60-13255/2018 (Определение Верховного Суда РФ от 9 апреля 2019 г. № 309-ЭС19-3397 по делу № А60-13255/2018). Тайное стало явным уже в первой инстанции. ВС РФ также не оценил доводов налогоплательщика. Верховный судья, отказывая в передаче жалобы на рассмотрение коллегии, отметил, что формальным и фактическим руководителем всех компаний было одно и то же лицо. |

| Упоминается в 59 % от обжалуемых дел. ВС РФ обратил внимание на него в 8% своих Определений.

3 место в окружном рейтинге. |

| 13 место. Формальное перераспределение между участниками схемы персонала без изменения их должностных обязанностей. |

| О чем речь: Ресурсная компания (ТЭС) привлекала для оказания услуг управления подконтрольное ООО. ФНС и суды установили, что отношения были фиктивными.Постановление Арбитражного суда Северо-Кавказского округа от 25 декабря 2018 г. № Ф08-8380/18 по делу № А32-7239/2017 (Определение Верховного Суда РФ от 15 апреля 2019 г. № 308-ЭС19-4164 по делу № А32-7239/2017) ВС РФ отметил, что одним из доказательств стало то, что «обязанности, предусмотренные договорами управления, до момента их заключения выполняли штатные сотрудники налогоплательщика, которые в дальнейшем были формально переведены в штат управляющей компании без какого-либо существенного изменения их должностных обязанностей, а также трудовых функций по отношению к налогоплательщику.» |

| Упоминается в 42 % от обжалуемых дел. ВС РФ обратил внимание на него в 11% своих Определений.

6 место в окружном рейтинге. |

| 12 место. Отсутствие должного оформления первичных документов, опосредующих отношения с контрагентами. |

| О чем речь: Торговая компания закупала оборудование у подконтрольных ООО, учредителями которых выступали бывшие работники. Как оказалось, ООО на закупе налоги не платили.Постановление Арбитражного суда Московского округа от 2 июля 2019 г. № Ф05-9629/19 по делу № А40-249918/2017 (Определение Верховного Суда РФ от 21 октября 2019 г. № 305-ЭС19-18079 по делу № А40-249918/2017) Суды установили множество признаков дробления. В отказном определении среди прочих нашло отражение то, что «первичные учетные документы не подтверждают реальность спорных хозяйственных операций». |

| Упоминается в 17 % от обжалуемых дел. ВС РФ обратил внимание на него в 30% своих Определений.

20 место в окружном рейтинге. |

| 11 место. Наличие задолженностей в группе компаний. |

| О чем речь: ИП-«упрощенец» торговал ГСМ в том числе через посредников - ООО, также применявших УСН. ФНС и обе кассации установили факт искусственного дробленияПостановление Арбитражного суда Западно-Сибирского округа от 3 июля 2017 г. № Ф04-1688/17 по делу № А27-2411/2016 (Определение Верховного Суда РФ от 13 ноября 2017 г. № 304-КГ17-15146 по делу № А27-2411/2016): привлекаемые ООО были полностью подконтрольны предпринимателю. ВС РФ отметил, что ИП забирал себе выручку ООО посредством беспроцентных займов, которые как правило не возвращались. |

| Упоминается в 33 % от обжалуемых дел. ВС РФ обратил внимание на него в 21% своих Определений.

9 место в окружном рейтинге. |

| 10 место. Участники схемы осуществляют аналогичный вид экономической деятельности. |

| О чем речь: Транспортная компания привлекала «упрощенцев» для оказания таких же транспортных услуг. Оказалось, все компании взаимозависимы и составляют единую группу. Действия ГК были направлены на завышение расходов у основной компании и вывод доходов под льготные налоговые режимы.Постановление Арбитражного суда Уральского округа от 13 марта 2019 г. № Ф09-330/19 по делу № А71-48/2018 (Определение Верховного Суда РФ от 28 июня 2019 г. № 309-ЭС19-9803 по делу № А71-48/2018) Один и тот же вид деятельности у всех компаний стал одним из доказательств искусственности дробления бизнеса. ВС РФ упомянул этот факт в «отказном» определении. |

| Упоминается в 32 % от обжалуемых дел. ВС РФ обратил внимание на него в 22% своих Определений.

8 место в окружном рейтинге |

| 9 место. Единый производственный процесс. |

| О чем речь: Группа компаний, оказывающая услуги связи, зарабатывала слишком много для УСН. Пришлось работать через два ООО. К сожалению, искусственно - начиная со второй инстанции все суды вставали на сторону ФНС.Постановление Арбитражного суда Северо-Западного округа от 31 августа 2017 г. № Ф07-7766/17 по делу № А44-1825/2016 (Определение Верховного Суда РФ от 28 февраля 2018 г. № 307-КГ17-21978 по делу № А44-1825/2016)В отказе в передаче жалобы на рассмотрение, было также указано, что обе компании переставляли собой единый нераздельный комплекс по осуществлению одного вида деятельности. |