Мы разработали калькулятор УСН Онлайн - упрощенный расчет экономии по налогам при переходе на АУСН с других режимов - ОСН (с НДС), ПСН (патент для ИП), УСН (доходы, доходы-расходы), ЕСХН.

Купить калькулятор экономии АУСН за 250 рублей

Мы можем сделать индивидуальный (под ваш бизнес) расчет экономии по налогам при переходе на АУСН с других режимов - ОСН (с НДС), ПСН (патент для ИП), УСН (доходы, доходы-расходы), ЕСХН.

Заказать индивидуальный расчет экономии за 2 500 рублей

Мы можем сделать индивидуальную (под ваш бизнес) финансово-экономическую модель - прогноз развития бизнеса (по нескольким юридическим лицам), включающую расчет по нескольким налоговым режимам - ОСН (с НДС), ПСН (патент для ИП), УСН (доходы, доходы-расходы), ЕСХН, АУСН.

Заказать индивидуальную фин.модель (от 7 500 рублей, цену уточнять у консультанта)

Подробные консультации (платные) по всем этим вопросам можно получить по электронным каналам связи (Skype, Zoom, телефон и т.п.) или в офисе компании в Казани (по предварительной записи) - оставьте заявку и напишите нам свой вопрос

При необходимости - обращайтесь к нам!

Оплатить консультацию по вопросу можно здесь

Заказать консультацию или сделать заявку на обучение можно:

- или через форму обратной связи

- или через форму контактов внизу страницы

- или опишите кратко суть Вашего проекта (это уменьшит количество уточняющих вопросов)

Мы можем помочь Вам законно снизить налоги.

Путем применения законных налоговых льгот и преференций (по НК РФ и региональным законам - субъектов РФ):

- проверка (подходят ли Ваши компании под какие-либо)

- подготовка компании для применения налоговых льгот

- иногда - реструктуризация компании

- иногда выделение раздельного учета операций внутри компании

При необходимости - обращайтесь к нам!

Оплатить консультацию по вопросу можно здесь

Заказать консультацию или сделать заявку на обучение можно:

- или через форму обратной связи

- или через форму контактов внизу страницы

- или опишите кратко суть Вашего проекта (это уменьшит количество уточняющих вопросов)

Мы можем помочь Вам получить льготные деньги:

Путем участия в программах и конкурсных отборах (по ППРФ и региональным НПА):

- субсидии

- гранты

- целевые бюджетные средства

- льготные займы фондов

- льготные кредиты банков

- земельные участки без торгов

- льготные ставки аренды земли и имущества

При необходимости - обращайтесь к нам!

Оплатить консультацию по вопросу можно здесь

Заказать консультацию или сделать заявку на обучение можно:

- или через форму обратной связи

- или через форму контактов внизу страницы

- или опишите кратко суть Вашего проекта (это уменьшит количество уточняющих вопросов)

Чем еще мы можем быть Вам полезны:

- разовые консультации по подготовке к конкурсам,

- экспертиза разработанных (своими силами) документов и заполненных форм заявки,

- доработка документов и форм заявки,

- разработка сметы проекта, финансовой модели, бизнес-плана, технико-экономического обоснования (ТЭО), меморандума, презентации, паспорта проекта, подготовка пакета документации по проекту,

- консультации по налогообложению гранта, бюджетным, казначейским процедурам, методике раздельного учета, отчетности, иным финансово-экономическим, маркетинговым вопросам

- сопровождение проекта заявителя в конкурсах региональных и федеральных органов власти - до получения целевого финансирования, налоговых льгот, грантов и субсидий, иных видов поддержки,

- проведение исследований рынка (маркетинговых), оценка конкурентов, рекомендации по продвижению, развитию,

- многое другое - обращайтесь к нам за услугами и консультациями.

Принят Государственной Думой

16 февраля 2022 года

Проект № 20281 в третьем чтении

ФЕДЕРАЛЬНЫЙ ЗАКОН

О проведении эксперимента по установлению

специального налогового режима «Автоматизированная

упрощенная система налогообложения»

Статья 1. Территория и сроки проведения эксперимента

1. В соответствии с пунктом 8 статьи 1 Налогового кодекса Российской Федерации провести эксперимент по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения» (далее - эксперимент).

2. Эксперимент проводится в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан). Период проведения эксперимента - с 1 июля 2022 года до 31 декабря 2027 года включительно.

3. В течение срока проведения эксперимента не могут вноситься изменения в настоящий Федеральный закон в части увеличения налоговых ставок и (или) уменьшения предельного размера доходов, установленного пунктом 23 части 2 статьи 3 настоящего Федерального закона.

Статья 2. Общие положения

1. Специальный налоговый режим «Автоматизированная упрощенная система налогообложения» (далее также - специальный налоговый режим) применяется организациями, состоящими на учете по месту нахождения организации, и индивидуальными предпринимателями, состоящими на учете по месту жительства физического лица, при условии, что такое место нахождения (место жительства) расположено на территории субъекта Российской Федерации, указанного в части 2 статьи 1 настоящего Федерального закона.

2. Переход на специальный налоговый режим или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями в порядке, установленном настоящим Федеральным законом.

3. Организации и индивидуальные предприниматели, применяющие специальный налоговый режим, не освобождаются от исполнения обязанностей налоговых агентов.

4. Применение специального налогового режима организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, в отношении которых применяются налоговые ставки, предусмотренные пунктами 16, 3 и 4 статьи 284 Налогового кодекса Российской Федерации), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с Налоговым кодексом Российской Федерации).

5. Применение индивидуальными предпринимателями специального налогового режима предусматривает их освобождение от обязанности по уплате:

- налога на доходы физических лиц в отношении доходов, полученных от предпринимательской деятельности (за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 Налогового кодекса Российской Федерации),

- налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности (за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 3782 Налогового кодекса Российской Федерации с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 3782 Налогового кодекса Российской Федерации).

6. Организации и индивидуальные предприниматели, применяющие специальный налоговый режим, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Налоговым кодексом Российской Федерации при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), и налога на добавленную стоимость, уплачиваемого в соответствии со статьей 161 Налогового кодекса Российской Федерации.

7. Камеральная налоговая проверка проводится в течение трех месяцев в соответствии со статьей 88 Налогового кодекса Российской Федерации на основе имеющихся у налоговых органов документов (информации) о налогоплательщике с учетом следующих особенностей:

1) камеральная налоговая проверка проводится за налоговые периоды истекшего календарного года начиная с 1 февраля следующего календарного года;

2) при смене налогового режима камеральная налоговая проверка проводится за истекшие налоговые периоды текущего календарного года со дня, следующего за днем поступления в налоговый орган уведомления, предусмотренного частью 6 статьи 4 настоящего Федерального закона, либо со дня, следующего за днем направления в адрес налогоплательщика уведомления, предусмотренного частью 8 статьи 4 настоящего Федерального закона;

3) в случае принятия решения о реорганизации или ликвидации организации камеральная налоговая проверка проводится за истекшие налоговые периоды текущего календарного года со дня, следующего за днем внесения в единый государственный реестр юридических лиц записи о том, что такая организация находится в процессе реорганизации или ликвидации. Ликвидация организации не может быть завершена ранее окончания камеральной налоговой проверки.

Статья 3. Налогоплательщики. Уполномоченная кредитная организация

1. Налогоплательщиками специального налогового режима (далее -налогоплательщики) признаются организации и индивидуальные предприниматели, перешедшие на специальный налоговый режим и применяющие указанный налоговый режим в порядке, установленном настоящим Федеральным законом.

2. Не вправе применять специальный налоговый режим:

1) организации, имеющие филиалы и (или) обособленные подразделения;

2) организации, состоящие на учете в налоговом органе по месту нахождения организации, и индивидуальные предприниматели, состоящие на учете по месту жительства физического лица, при условии, что такое место нахождения (место жительства) расположено в субъекте Российской Федерации, не участвующем в эксперименте;

3) банки и небанковские кредитные организации;

4) страховщики;

5) негосударственные пенсионные фонды;

6) инвестиционные фонды;

7) профессиональные участники рынка ценных бумаг;

8) ломбарды;

9) организации и индивидуальные предприниматели, производящие подакцизные товары (за исключением подакцизного винограда, вина, игристого вина, включая российское шампанское, виноматериалов, виноградного сусла, произведенных из винограда собственного производства), а также осуществляющие добычу и реализацию полезных ископаемых, за исключением общераспространенных полезных ископаемых;

10) организации, осуществляющие деятельность по организации и проведению азартных игр;

11) нотариусы, занимающиеся частной практикой, адвокаты, медиаторы, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой;

12) организации, являющиеся участниками соглашений о разделе продукции;

13) организации, в которых доля участия других организаций составляет более 25 процентов. Данное ограничение не распространяется:

а) на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов;

б) на учрежденные в соответствии с Федеральным законом от 23 августа 1996 года № 127-ФЗ «О науке и государственной научно-технической политике» бюджетными и автономными научными учреждениями хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным научным учреждениям (в том числе совместно с другими лицами);

в) на учрежденные в соответствии с Федеральным законом от 29 декабря 2012 года № 273-ФЗ «Об образовании в Российской Федерации» образовательными организациями высшего образования, являющимися бюджетными и автономными учреждениями, хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат указанным образовательным организациям (в том числе совместно с другими лицами);

14) организации, у которых остаточная стоимость основных средств, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 150 миллионов рублей;

15) казенные и бюджетные учреждения;

16) иностранные организации;

17) микрофинансовые организации;

18) частные агентства занятости, осуществляющие деятельность по предоставлению труда работников (персонала);

19) организации и индивидуальные предприниматели, применяющие иные режимы налогообложения, предусмотренные законодательством Российской Федерации о налогах и сборах;

20) организации и индивидуальные предприниматели, являющиеся участниками договора простого товарищества (договора о совместной деятельности), договора инвестиционного товарищества, договора доверительного управления имуществом или концессионного соглашения на территории Российской Федерации;

21) организации и индивидуальные предприниматели, ведущие предпринимательскую деятельность на основе договоров поручения, договоров комиссии либо агентских договоров;

22) организации и индивидуальные предприниматели, осуществляющие деятельность по совершению сделок с ценными бумагами и (или) производными финансовыми инструментами, а также по оказанию кредитных и иных финансовых услуг;

23) организации и индивидуальные предприниматели, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 60 миллионов рублей;

24) унитарные предприятия, основанные на праве оперативного управления или хозяйственного ведения;

25) некоммерческие организации;

26) организации и индивидуальные предприниматели, привлекающие работников для осуществления работ, указанных в списках соответствующих работ, производств, профессий, должностей, специальностей и учреждений (организаций), утвержденных Правительством Российской Федерации в соответствии с частью 1

статьи 30 и статьей 31 Федерального закона от 28 декабря 2013 года № 400-ФЗ «О страховых пенсиях»;

27) организации и индивидуальные предприниматели, привлекающие к трудовой деятельности физических лиц, не являющихся налоговыми резидентами Российской Федерации;

28) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает пять человек;

29) организации и индивидуальные предприниматели, имеющие счета, корпоративные электронные средства платежа для переводов электронных денежных средств в кредитной организации, не включенной в реестр уполномоченных кредитных организаций, предусмотренный частью 5 настоящей статьи;

30) организации и индивидуальные предприниматели, являющиеся источниками выплаты доходов физическим лицам, облагаемых налогом на доходы физических лиц по налоговым ставкам, предусмотренным пунктами 2 - 31, 5 и 6 статьи 224 Налогового кодекса Российской Федерации, в порядке, установленном главой 23 Налогового кодекса Российской Федерации, источниками доходов в натуральной форме, а также доходов физических лиц, полученных в виде материальной выгоды в результате взаимоотношений с указанными организациями и индивидуальными предпринимателями;

31) организации и индивидуальные предприниматели, осуществляющие выплату доходов физическим лицам в наличной форме;

32) крестьянские фермерские хозяйства;

33) лица, применяющие особый порядок уплаты (перечисления) налогов, сборов, страховых взносов, пеней, штрафов, процентов в соответствии с пунктом 1 статьи 452 Налогового кодекса Российской Федерации.

3. В целях настоящего Федерального закона кредитные организации присоединяются к информационному обмену с налоговыми органами и осуществляют такой обмен при условии соответствия указанных кредитных организаций требованиям (критериям) и соблюдения ими порядка, которые указаны в протоколах информационного обмена, размещаемых федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, на своем официальном сайте в информационно-телекоммуникационной сети «Интернет».

4. Кредитная организация, осуществляющая в соответствии с частью 3 настоящей статьи информационный обмен с налоговыми органами, признается уполномоченной налогоплательщиком на передачу в налоговый орган сведений об операциях по счету, открытому в этой кредитной организации, об операциях с использованием корпоративного электронного средства платежа для переводов электронных денежных средств, о переводах электронных денежных средств, а также информации, предусмотренной частью 8 статьи 17 и частью 4 статьи 18 настоящего Федерального закона, на период применения таким налогоплательщиком указанного режима налогообложения (далее - уполномоченная кредитная организация). Налоговые органы представляют в электронной форме в соответствии с указанным в части 3 настоящей статьи протоколом информационного обмена в уполномоченную кредитную организацию сведения о дате начала и (или) дате окончания применения налогоплательщиками специального налогового режима.

5. Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, ведет реестр уполномоченных кредитных организаций и размещает его на своем официальном сайте в информационно-телекоммуникационной сети «Интернет».

Статья 4. Порядок и условия начала и прекращения применения специального налогового режима

1. Организации и индивидуальные предприниматели, изъявившие желание перейти на специальный налоговый режим со следующего календарного года, уведомляют об этом налоговый орган не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на специальный налоговый режим, через личный кабинет налогоплательщика.

2. Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель уведомляют через личный кабинет налогоплательщика о переходе на специальный налоговый режим не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в документе, подтверждающем постановку на учет в налоговом органе, выданном в соответствии с абзацем четвертым пункта 2 статьи 84 Налогового кодекса Российской Федерации. В этом случае организация и индивидуальный предприниматель признаются налогоплательщиками, перешедшими на специальный налоговый режим, с даты постановки на учет в налоговом органе, указанной в документе, подтверждающем постановку на учет в налоговом органе.

3. В уведомлениях, предусмотренных частями 1 и 2 настоящей статьи, указывается выбранный объект налогообложения.

4. Организации и индивидуальные предприниматели вправе уполномочить кредитную организацию, включенную в реестр, указанный в части 5 статьи 3 настоящего Федерального закона, на представление в налоговый орган уведомления о переходе на специальный налоговый режим.

5. Налогоплательщик не вправе до окончания календарного года перейти на иной режим налогообложения, если иное не предусмотрено настоящей статьей. При переходе на иной режим налогообложения налогоплательщик обязан уведомить в электронной форме налоговый орган через личный кабинет налогоплательщика или уполномоченную кредитную организацию о переходе на иной режим налогообложения не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого он переходит на иной режим налогообложения.

6. Налогоплательщик утрачивает право на применение специального налогового режима при нарушении требований, предусмотренных частью 2 статьи 3 настоящего Федерального закона, с начала календарного месяца, в котором допущено несоответствие указанным требованиям (далее - дата утраты права). В этом случае такой налогоплательщик обязан уведомить в электронной форме налоговый орган через личный кабинет налогоплательщика или уполномоченную кредитную организацию об утрате права на применение специального налогового режима не позднее 15-го числа месяца, следующего за месяцем, в котором возникло несоблюдение требований, предусмотренных частью 2 статьи 3 настоящего Федерального закона, а также считается перешедшим на общий режим налогообложения с даты утраты права, если иное не установлено настоящей статьей.

7. В случае направления уведомлений, указанных в части 1, 2 или 6 настоящей статьи, через уполномоченную кредитную организацию такое уведомление представляется в налоговый орган в электронной форме с использованием усиленной квалифицированной электронной подписи уполномоченной кредитной организации.

8. При наличии информации о несоблюдении налогоплательщиком требований, предусмотренных частью 2 статьи 3 настоящего Федерального закона, налоговый орган уведомляет указанного налогоплательщика об утрате права на применение специального налогового режима через личный кабинет налогоплательщика в течение 10 дней с даты выявления несоответствия указанным требованиям при отсутствии уведомления налогоплательщика об утрате такого права.

9. Организации и индивидуальные предприниматели, утратившие право на применение специального налогового режима, вправе уведомить налоговый орган о переходе на упрощенную систему налогообложения или систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) с даты утраты права. В таком случае налогоплательщик должен уведомить через личный кабинет налогоплательщика налоговый орган о переходе на упрощенную систему налогообложения или систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) одновременно с направлением указанного в части 6 настоящей статьи уведомления либо не позднее 30 дней со дня получения уведомления, указанного в части 8 настоящей статьи.

Статья 5. Объекты налогообложения

1. Объектом налогообложения признаются:

1) доходы;

2) доходы, уменьшенные на величину расходов.

2. Выбор объекта налогообложения осуществляется самим налогоплательщиком. Объект налогообложения может изменяться налогоплательщиком ежегодно. Объект налогообложения может быть изменен с начала календарного года, если налогоплательщик уведомит об этом налоговый орган до 31 декабря года, предшествующего году, в котором налогоплательщик предполагает изменить объект налогообложения. В течение календарного года изменение объекта налогообложения не допускается.

Статья 6. Порядок определения доходов и расходов

1. При определении объекта налогообложения учитываются доходы, определяемые в порядке, установленном пунктами 1 и 2 статьи 248 Налогового кодекса Российской Федерации.

2. При определении объекта налогообложения не учитываются:

1) доходы, указанные в статье 251 Налогового кодекса Российской Федерации;

2) доходы индивидуального предпринимателя в виде дивидендов, а также доходы, облагаемые по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 Налогового кодекса Российской Федерации, в порядке, установленном главой 23 Налогового кодекса Российской Федерации;

3) доходы организации, облагаемые налогом на прибыль организаций по налоговым ставкам, предусмотренным пунктами 16, 3 и 4 статьи 284 Налогового кодекса Российской Федерации, в порядке, установленном главой 25 Налогового кодекса Российской Федерации.

3. При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы при условии их соответствия критериям, указанным в пункте 1 статьи 252 Налогового кодекса Российской Федерации.

4. При определении объекта налогообложения не учитываются расходы:

1) в виде сумм начисленных налогоплательщиком дивидендов и других сумм прибыли после налогообложения;

2) в виде пени, штрафов и иных санкций, перечисляемых в бюджет (в государственные внебюджетные фонды), процентов, подлежащих уплате в бюджет в соответствии со статьей 1761 Налогового кодекса Российской Федерации, а также в виде штрафов и других санкций, взимаемых государственными организациями, которым законодательством Российской Федерации предоставлено право наложения указанных санкций;

3) в виде взноса в уставный (складочный) капитал, вклада в имущество организации;

4) в виде средств или иного имущества, которые переданы по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая долговые ценные бумаги), а также в виде средств или иного имущества, которые направлены в погашение таких заимствований;

5) в виде сумм добровольных членских взносов (включая вступительные взносы) в общественные организации, сумм добровольных взносов участников союзов, ассоциаций, организаций (объединений) на содержание указанных союзов, ассоциаций, организаций (объединений);

6) в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав), включая вклад денежными средствами, и расходов, связанных с такой передачей;

7) в виде стоимости имущества, переданного в рамках целевого финансирования в соответствии с подпунктом 14 пункта 1 статьи 251 Налогового кодекса Российской Федерации;

8) в виде сумм налогов, предъявленных в соответствии с Налоговым кодексом Российской Федерации налогоплательщиком покупателю (приобретателю) товаров (работ, услуг, имущественных прав), налога, уплачиваемого в соответствии с настоящим Федеральным законом;

9) в виде средств, перечисляемых профсоюзным организациям;

10) в виде расходов на любые виды вознаграждений, предоставляемых руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров (контрактов);

11) в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений;

12) в виде сумм материальной помощи работникам;

13) на оплату дополнительно предоставляемых по коллективному договору (сверх предусмотренных действующим законодательством) отпусков работникам, в том числе женщинам, воспитывающим детей;

14) в виде надбавок к пенсиям, единовременных пособий уходящим на пенсию ветеранам труда, доходов (дивидендов, процентов) по акциям или вкладам трудового коллектива организации, компенсационных начислений в связи с повышением цен, производимых сверх размеров индексации доходов по решениям Правительства Российской Федерации, компенсаций удорожания стоимости питания в столовых, буфетах или профилакториях либо предоставления его по льготным ценам или бесплатно, за исключением специального питания для отдельных категорий работников в случаях, предусмотренных действующим законодательством, и за исключением случаев, когда бесплатное или льготное питание предусмотрено трудовыми договорами (контрактами) и (или) коллективными договорами;

15) на оплату проезда к месту работы и обратно транспортом общего пользования, специальными маршрутами, ведомственным транспортом, за исключением сумм, подлежащих включению в состав расходов на производство и реализацию товаров (работ, услуг) в силу технологических особенностей производства, и за исключением случаев, когда расходы на оплату проезда к месту работы и обратно предусмотрены трудовыми договорами (контрактами) и (или) коллективными договорами;

16) на оплату путевок на лечение или отдых, экскурсий или путешествий, если иное не предусмотрено пунктом 242 части второй статьи 255 Налогового кодекса Российской Федерации, посещений культурно-зрелищных или физкультурных (спортивных) мероприятий, подписки, не относящейся к подписке на нормативно-техническую и иную используемую в производственных целях литературу, и на оплату товаров для личного потребления работников, а также другие аналогичные расходы, произведенные в пользу работников;

17) в виде стоимости переданных налогоплательщиком-эмитентом акций, распределяемых между акционерами по решению общего собрания акционеров пропорционально количеству принадлежащих им акций, либо разница между номинальной стоимостью новых акций, переданных взамен первоначальных, и номинальной стоимостью первоначальных акций акционера при распределении между акционерами акций при увеличении уставного капитала эмитента;

18) в виде имущества или имущественных прав, переданных в качестве залога;

19) в виде сумм выплаченных подъемных сверх норм, установленных законодательством Российской Федерации;

20) в виде взносов, вкладов и иных обязательных платежей, уплачиваемых некоммерческим организациям и международным организациям, за исключением указанных в подпунктах 29 и 30 пункта 1 статьи 264 Налогового кодекса Российской Федерации;

21) в виде сумм отчислений на формирование фондов поддержки научной, научно-технической и инновационной деятельности, созданных в соответствии с Федеральным законом от 23 августа 1996 года № 127-ФЗ «О науке и государственной научно-технической политике», сверх сумм отчислений, предусмотренных подпунктом 6 пункта 2 статьи 262 Налогового кодекса Российской Федерации;

22) в виде средств, переданных медицинским организациям для оплаты медицинской помощи застрахованным лицам в соответствии с договором на оказание и оплату медицинской помощи по обязательному медицинскому страхованию, заключенным в соответствии с законодательством Российской Федерации об обязательном медицинском страховании;

23) в виде сумм вознаграждений и иных выплат, осуществляемых членам совета директоров;

24) в виде стоимости исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), если эти права ранее получены налогоплательщиком, являвшимся исполнителем государственного контракта, в ходе реализации которого созданы соответствующие результаты интеллектуальной деятельности, от государственного заказчика по договору о безвозмездном отчуждении;

25) расходы, осуществленные за счет субсидий, указанных в подпункте 60 пункта 1 статьи 251 Налогового кодекса Российской Федерации;

26) расходы, осуществленные в натуральной форме и (или) в наличной форме, за исключением расходов, фиксация которых проведена через контрольно-кассовую технику, зарегистрированную в соответствии с законодательством Российской Федерации о применении контрольно-кассовой техники;

27) иные расходы, не соответствующие критериям, указанным в пункте 1 статьи 252 Налогового кодекса Российской Федерации.

5. Доходы (расходы) в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту, а также доходы (расходы), возникающие при переоценке имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, в связи с изменением официального курса иностранной валюты к валюте Российской Федерации, установленного Центральным банком Российской Федерации, в целях настоящего Федерального закона не определяются и не учитываются при определении объекта налогообложения.

Статья 7. Порядок признания доходов

1. Датой получения доходов признается дата поступления денежных средств (включая суммы предварительной оплаты) на счета в банках

и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом, если иное не предусмотрено настоящей статьей.

2. В случае возврата налогоплательщиком сумм, ранее полученных в счет оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового периода, в котором произведен возврат.

3. В случае возврата налогоплательщику-покупателю сумм, ранее уплаченных им в счет оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав и учтенных в предыдущих налоговых периодах в составе расходов, такие суммы учитываются налогоплательщиком в составе доходов в том налоговом периоде, в котором произведен возврат.

4. По операциям, при осуществлении расчетов по которым в соответствии с законодательством Российской Федерации о применении контрольно-кассовой техники применяется контрольно-кассовая техника, датой получения доходов признается дата формирования соответствующего фискального документа.

Статья 8. Порядок признания расходов

Расходами налогоплательщика признаются затраты после их фактической оплаты, включая суммы предварительной оплаты. Затраты учитываются в составе расходов при условии, что они осуществлены в безналичной форме, если иное не предусмотрено настоящей статьей. В случае осуществления расчета в наличной форме для учета затрат в составе расходов налогоплательщик фиксирует указанный расчет с применением контрольно-кассовой техники, зарегистрированной в соответствии с законодательством Российской Федерации о применении контрольно-кассовой техники.

Статья 9. Налоговая база

1. В случае, если объектом налогообложения являются доходы, налоговой базой признается денежное выражение доходов налогоплательщика.

2. В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов налогоплательщика, уменьшенных на величину его расходов.

3. Налогоплательщик при применении в качестве объекта налогообложения доходов, уменьшенных на величину расходов, уплачивает минимальный налог в порядке, предусмотренном частью 4 настоящей статьи.

4. Сумма минимального налога исчисляется за налоговый период в размере 3 процентов налоговой базы, которой являются доходы, определяемые в соответствии с частью 1 статьи 6 настоящего Федерального закона. Минимальный налог уплачивается в случае, если за налоговый период сумма налога, исчисленного в порядке, предусмотренном статьей 12 настоящего Федерального закона, меньше суммы исчисленного минимального налога. Сумма разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, увеличивает расходы следующих налоговых периодов при исчислении налоговой базы, в том числе увеличивает сумму убытков, которые могут быть перенесены на будущее в соответствии с частями 5 - 8 настоящей статьи.

5. При применении налогоплательщиком в качестве объекта налогообложения доходов, уменьшенных на величину расходов, исчисленная по итогам налогового периода налоговая база уменьшается на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял специальный налоговый режим и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов. При этом под убытком понимается превышение в соответствующем налоговом периоде расходов, учитываемых при определении объекта налогообложения, над доходами, учитываемыми при определении объекта налогообложения.

6. Перенос убытка осуществляется на будущие налоговые периоды в течение срока проведения эксперимента, установленного настоящим Федеральным законом. Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

7. Налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка.

8. Убыток, полученный налогоплательщиком при применении иных режимов налогообложения, не принимается при переходе на специальный налоговый режим. Убыток, полученный налогоплательщиком при применении специального налогового режима, не принимается при переходе на иные режимы налогообложения.

9. В случае перехода налогоплательщика со специального налогового режима на упрощенную систему налогообложения убыток, полученный в период применения упрощенной системы налогообложения до перехода на специальный налоговый режим, восстанавливается.

10. В случае получения налогоплательщиком убытка при применении специального налогового режима и переходе на иной режим налогообложения остаток такого убытка восстанавливается при последующем переходе на специальный налоговый режим.

11. Доходы и расходы, выраженные в иностранной валюте, учитываются в совокупности с доходами и расходами, выраженными в рублях. При этом доходы и расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка Российской Федерации, установленному соответственно на дату получения доходов и (или) дату осуществления расходов.

Статья 10. Налоговый период

Налоговым периодом признается календарный месяц.

Статья 11. Налоговые ставки

1. В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 8 процентов.

2. В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 20 процентов.

Статья 12. Порядок исчисления и уплаты налога

1. Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

2. В отношении налогоплательщиков, выбравших в качестве объекта налогообложения доходы, сумма налога по итогам налогового периода исчисляется налоговым органом на основе сведений о доходах, представленных налогоплательщиком посредством применения контрольно-кассовой техники, сведений о доходах, полученных от уполномоченной кредитной организации, а также данных о доходах, переданных налогоплательщиком через личный кабинет налогоплательщика.

3. В отношении налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, сумма налога по итогам налогового периода исчисляется налоговым органом на основе сведений о доходах и расходах, представленных налогоплательщиком посредством применения контрольно-кассовой техники, сведений о доходах и расходах, полученных от уполномоченной кредитной организации, а также данных о доходах, переданных налогоплательщиком через личный кабинет налогоплательщика.

4. В случае, если объектом налогообложения являются доходы налогоплательщика и налогоплательщиком осуществляется вид предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор, налоговый орган уменьшает исчисленную сумму налога по итогам налогового периода на сумму торгового сбора, уплаченного в течение этого налогового периода.

5. Положения части 4 настоящей статьи не применяются в случае непредставления налогоплательщиком в отношении объекта осуществления предпринимательской деятельности, по которому уплачен торговый сбор, уведомления о постановке на учет в качестве плательщика торгового сбора.

6. В случае, если при исчислении суммы налога за налоговый период сумма уплаченного торгового сбора превысила сумму этого налога, сумма указанного превышения уменьшает сумму исчисленного налога в следующих налоговых периодах, относящихся к текущему календарному году.

7. Налоговый орган уведомляет не позднее 15-го числа месяца, следующего за налоговым периодом:

1) налогоплательщика через личный кабинет налогоплательщика:

а) о налоговой базе;

б) о сумме убытка, полученного за налоговый период, о сумме убытка, зачтенного в налоговом периоде, и об оставшейся части убытка, переходящей на следующие налоговые периоды;

в) о сумме налога, исчисленной по итогам налогового периода;

г) о сумме торгового сбора, на которую налоговым органом уменьшена сумма налога (если применимо);

д) о сумме налога, подлежащей уплате по итогам налогового периода, с указанием реквизитов, необходимых для уплаты налога;

2) уполномоченную кредитную организацию, в отношении которой налогоплательщик дал согласие на представление информации, указанной в пункте 1 части 10 настоящей статьи, о сумме налога, подлежащей уплате по итогам налогового периода, с указанием реквизитов, необходимых для уплаты налога.

8. Уплата суммы налога производится не позднее 25-го числа месяца, следующего за налоговым периодом, по месту нахождения организации (месту жительства индивидуального предпринимателя).

9. В случае обнаружения ошибки в расчетах сумм налога, подлежащих уплате по итогам налоговых периодов, налоговым органом осуществляется перерасчет ранее исчисленных сумм налога не более чем за 36 налоговых периодов, предшествующих налоговому периоду, в котором обнаружена ошибка.

10. Налогоплательщик вправе представить в налоговый орган в электронной форме через личный кабинет налогоплательщика или через уполномоченную кредитную организацию согласие:

1) на представление в отношении него в уполномоченную кредитную организацию информации о сумме налога, подлежащей уплате по итогам истекшего налогового периода, с указанием реквизитов, необходимых для уплаты налога. Указанное в настоящем пункте согласие может быть представлено только в отношении одной уполномоченной кредитной организации;

2) на получение уполномоченной кредитной организацией сведений о налогоплательщике, направленных в налоговые органы в целях применения специального налогового режима.

11. В случае направления указанного в части 10 настоящей статьи согласия через уполномоченную кредитную организацию такое согласие представляется уполномоченной кредитной организацией в налоговый орган с применением усиленной квалифицированной электронной подписи уполномоченной кредитной организации.

Статья 13. Налоговая декларация

Налоговая декларация по налогу в налоговые органы не представляется.

Статья 14. Учет доходов и расходов

1. Учет доходов и расходов ведется налогоплательщиками в личном кабинете налогоплательщика на основании данных, переданных в налоговые органы:

1) в отношении доходов и расходов, при осуществлении расчетов по которым применяется контрольно-кассовая техника, - с использованием контрольно-кассовой техники;

2) в отношении доходов в виде денежных средств, а также в отношении понесенных расходов - исходя из сведений об операциях налогоплательщика, переданных уполномоченной кредитной организацией, в порядке, установленном статьей 15 настоящего Федерального закона;

3) в отношении доходов, не указанных в пунктах 1 и 2 настоящей части, а также доходов, указанных в пункте 1 части 1 статьи 16 настоящего Федерального закона, - на основании данных о доходах, внесенных налогоплательщиком через личный кабинет налогоплательщика. Указанные в настоящем пункте данные о доходах вносятся в личный кабинет налогоплательщика не позднее 5-го числа месяца, следующего за налоговым периодом, в котором получены указанные доходы.

2. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, учет расходов, предусмотренный настоящей статьей, не ведут.

Статья 15. Порядок передачи уполномоченными кредитными организациями сведений о доходах и расходах налогоплательщика

1. Уполномоченные кредитные организации передают в электронной форме в налоговые органы информацию об операциях по счетам, о переводах электронных денежных средств, а также о комиссии за проведение операций по расчетам с использованием платежных карт (эквайринг) не позднее дня, следующего за днем, в котором произведены указанные операции.

2. Информация, указанная в части 1 настоящей статьи, передается в налоговые органы с разделением на учитываемые (неучитываемые) доходы и (или) расходы при определении объекта налогообложения.

3. Уполномоченные кредитные организации предоставляют налогоплательщику возможность подтверждения (корректировки) информации, указанной в части 2 настоящей статьи. Налогоплательщик вправе подтвердить (скорректировать) указанную информацию не позднее 7-го числа месяца, следующего за налоговым периодом, в котором произведены указанные операции.

4. В случае, если налогоплательщик не воспользовался в установленный срок правом, предусмотренным частью 3 настоящей статьи, такая информация считается подтвержденной. В случае, если налогоплательщик в срок, установленный частью 3 настоящей статьи, скорректировал информацию, переданную уполномоченной кредитной организацией в порядке, установленном частями 1 и 2 настоящей статьи, уполномоченная кредитная организация передает в электронной форме в налоговые органы скорректированную налогоплательщиком информацию не позднее 10-го числа месяца, следующего за налоговым периодом.

5. В случае обнаружения ошибок в информации, переданной в налоговые органы в соответствии с частью 2 настоящей статьи, налогоплательщик вправе обратиться в уполномоченную кредитную организацию для исправления обнаруженных ошибок в указанной информации (не более чем за 36 налоговых периодов, предшествующих налоговому периоду, в котором обнаружена ошибка). В этом случае уполномоченная кредитная организация передает в электронной форме в налоговые органы уточненную информацию об операциях по счетам, о переводах электронных денежных средств, а также о комиссии за проведение операций по расчетам с использованием платежных карт (эквайринг) не позднее 10-го числа месяца, следующего за налоговым периодом, в котором произведены соответствующие исправления. В случае, если на дату обнаружения ошибок соответствующая кредитная организация не признана уполномоченной кредитной организацией либо деятельность уполномоченной кредитной организации прекращена, информация о таких ошибках представляется налогоплательщиком в налоговый орган через личный кабинет налогоплательщика.

Статья 16. Особенности исчисления налоговой базы при переходе на специальный налоговый режим с иных режимов налогообложения и при переходе со специального налогового режима на иные режимы налогообложения

1. Организации, которые до перехода на специальный налоговый режим при исчислении налоговой базы по налогу на прибыль организаций использовали метод начисления, при переходе на специальный налоговый режим выполняют следующие правила:

1) на дату перехода на специальный налоговый режим в налоговую базу включаются суммы денежных средств, не учтенные при исчислении налога на прибыль, полученные до перехода на специальный налоговый режим в оплату по договорам, исполнение которых налогоплательщик осуществляет после перехода на специальный налоговый режим;

2) не включаются в налоговую базу денежные средства, полученные после перехода на специальный налоговый режим, если по правилам налогового учета по методу начисления указанные суммы были включены в доходы при исчислении налоговой базы по налогу на прибыль организаций;

3) не вычитаются из налоговой базы денежные средства, уплаченные после перехода на специальный налоговый режим в оплату расходов организации, если до перехода на специальный налоговый режим такие расходы были учтены при исчислении налоговой базы по налогу на прибыль организаций.

2. Организации, применявшие специальный налоговый режим, при переходе на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начисления выполняют следующие правила:

1) признаются в составе доходов доходы в сумме выручки от реализации товаров (выполнения работ, оказания услуг, передачи имущественных прав) в период применения специального режима налогообложения, оплата (частичная оплата) которых не произведена до даты перехода на исчисление налоговой базы по налогу на прибыль организаций по методу начисления;

2) признаются в составе расходов расходы на приобретение в период применения специального налогового режима товаров (работ, услуг, имущественных прав), которые не были оплачены (частично оплачены) налогоплательщиком до даты перехода на исчисление налоговой базы по налогу на прибыль организаций по методу начисления, если иное не предусмотрено главой 25 Налогового кодекса Российской Федерации.

3. Указанные в части 2 настоящей статьи доходы (расходы) признаются доходами (расходами) месяца перехода на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начисления.

4. При переходе налогоплательщика с иных режимов налогообложения на специальный налоговый режим расходы, относящиеся к периодам, в которых применялись иные режимы налогообложения, при исчислении налоговой базы по специальному налоговому режиму не учитываются.

5. При переходе налогоплательщика со специального налогового режима на иные режимы налогообложения расходы, относящиеся к налоговым периодам, в которых применялся специальный налоговый режим налогообложения, при исчислении налоговой базы по иным режимам налогообложения не учитываются.

6. Организации и индивидуальные предприниматели, применявшие специальный налоговой режим, при переходе на иные режимы налогообложения не признают в составе доходов доходы от реализации товаров (работ, услуг, имущественных прав), платежи по которым поступили после перехода на иные режимы налогообложения, в случае, если указанные доходы учтены при исчислении налоговой базы по специальному налоговому режиму.

Статья 17. Особенности исполнения обязанностей налогового агента по налогу на доходы физических лиц

1. На организации и индивидуальных предпринимателей, которые применяют специальный налоговый режим, не распространяются положения абзаца второго пункта 2 статьи 219 и абзаца первого пункта 8 статьи 220 Налогового кодекса Российской Федерации в части предоставления налогоплательщикам социальных налоговых вычетов, предусмотренных подпунктами 2, 3 и 7 пункта 1 статьи 219 Налогового кодекса Российской Федерации, социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни, предусмотренного подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, имущественных налоговых вычетов, предусмотренных подпунктами 3 и 4 пункта 1 статьи 220 Налогового кодекса Российской Федерации.

2. Для доходов налогоплательщиков - физических лиц, полученных от организаций и индивидуальных предпринимателей, применяющих специальный налоговый режим, в том числе при получении доходов в виде оплаты труда, датой фактического получения дохода признается дата перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

3. Организации и индивидуальные предприниматели, применяющие специальный налоговый режим, являющиеся налоговыми агентами в соответствии с пунктом 1 статьи 226 Налогового кодекса Российской Федерации, признаются давшими согласие (поручение) на исчисление налога на доходы физических лиц в порядке, предусмотренном настоящей статьей, уполномоченной кредитной организацией в случае направления в уполномоченную кредитную организацию информации, указанной в пункте 1 части 6 настоящей статьи.

4. Уполномоченные кредитные организации при получении от организации или индивидуального предпринимателя, применяющих специальный налоговый режим, информации, указанной в пункте 1 части 6 настоящей статьи, обязаны по поручению налогового агента от его имени исчислить налог на доходы физических лиц в соответствии с подпунктом 1 пункта 1 статьи 225 Налогового кодекса Российской Федерации, в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 Налогового кодекса Российской Федерации. При этом сумма налога признается исчисленной налоговым агентом.

5. При исчислении суммы налога на доходы физических лиц в порядке, предусмотренном пунктом 1 статьи 225 Налогового кодекса Российской Федерации, уполномоченной кредитной организацией сумма налога исчисляется независимо от суммы налоговых баз, указанных в пункте 21 статьи 210 Налогового кодекса Российской Федерации, как соответствующая налоговой ставке, установленной абзацем вторым пункта 1 статьи 224 Налогового кодекса Российской Федерации, процентная доля указанной суммы налоговых баз.

6. Исчисление налога уполномоченными кредитными организациями производится в следующем порядке:

1) информация по каждому физическому лицу с указанием данных физического лица, позволяющих идентифицировать налогоплательщика, сумм и вида подлежащих выплате доходов (облагаемых и необлагаемых налогом), сумм стандартных, профессиональных налоговых вычетов, уменьшающих налоговую базу, в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, подлежит представлению налоговым агентом в уполномоченную кредитную организацию;

2) на основании информации налогового агента, полученной в соответствии с пунктом 1 настоящей части, уполномоченная кредитная организация осуществляет исчисление налога не позднее следующего рабочего дня за днем получения данной информации и в этот же срок сообщает о сумме исчисленного налога налоговому агенту.

7. Совокупная сумма налога, исчисленная и удержанная с указанных в части 6 настоящей статьи сумм, перечисляется в бюджет по месту учета (месту жительства) налогового агента в налоговом органе.

8. Уполномоченные кредитные организации, указанные в части 4 настоящей статьи, обязаны не позднее 5-го числа следующего календарного месяца представлять в налоговый орган информацию о суммах и видах выплаченных доходов (облагаемых и необлагаемых налогом), суммах стандартных, профессиональных налоговых вычетов, уменьшающих налоговую базу, об исчисленных, удержанных и о перечисленных суммах налога в отношении этих доходов по форме, формату и в порядке, которые указаны в протоколах информационного обмена, размещаемых федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, на его официальном сайте в информационно-телекоммуникационной сети «Интернет».

9. В случае выплаты доходов без соблюдения порядка, предусмотренного частью 6 настоящей статьи, налоговый агент представляет в налоговые органы через личный кабинет налогоплательщика не позднее 5-го числа следующего календарного месяца сведения о суммах и видах выплаченных доходов (облагаемых и необлагаемых налогом), суммах стандартных, профессиональных налоговых вычетов, уменьшающих налоговую базу, об исчисленных, удержанных и о перечисленных суммах налога в отношении этих доходов по каждому физическому лицу с указанием данных физического лица, позволяющих идентифицировать налогоплательщика.

10. При обнаружении ошибок в представленной в налоговый орган в соответствии с настоящей статьей информации налоговый агент обязан через личный кабинет налогоплательщика направить в налоговый орган уточненные сведения в отношении налогоплательщика - физического лица для исправления указанной информации не более чем за три календарных года, предшествующих календарному году направления указанной информации.

11. На организации и индивидуальных предпринимателей, которые применяют специальный налоговый режим, не распространяются положения пункта 2 статьи 230 Налогового кодекса Российской Федерации.

12. Налоговый орган размещает сведения о полученных физическими лицами доходах и об удержанных суммах налога в личном кабинете налогоплательщика - организации или индивидуального предпринимателя, применяющих специальный налоговый режим, на основании информации, полученной от уполномоченных кредитных организаций и налогового агента в соответствии с настоящей статьей.

Статья 18. Особенности исчисления страховых взносов в период применения специального налогового режима

1. Для организаций и индивидуальных предпринимателей, указанных в подпункте 1 пункта 1 статьи 419 Налогового кодекса Российской Федерации, в период применения специального налогового режима тарифы страховых взносов устанавливаются в следующих размерах:

1) на обязательное пенсионное страхование:

а) в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования -

0,0 процента;

б) свыше установленной предельной величины базы для исчисления страховых взносов по данному виду страхования - 0,0 процента;

2) на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы для исчисления страховых взносов по данному виду страхования - 0,0 процента;

3) на обязательное медицинское страхование - 0,0 процента.

2. Для организаций и индивидуальных предпринимателей, указанных в части 1 настоящей статьи, отсутствует обязанность, предусмотренная статьей 431 Налогового кодекса Российской Федерации, по представлению расчета по страховым взносам в налоговый орган по месту нахождения организации и по месту жительства индивидуального предпринимателя, производящих выплаты и иные вознаграждения физическим лицам, за период применения специального налогового режима.

3. Организации и индивидуальные предприниматели, применяющие специальный налоговый режим, направляют в уполномоченные кредитные организации одновременно с информацией, направление которой предусмотрено пунктом 1 части 6 статьи 17 настоящего Федерального закона, информацию о суммах выплат и иных вознаграждений, признаваемых объектом обложения страховыми взносами в соответствии со статьей 420 Налогового кодекса Российской Федерации, в том числе не подлежащих обложению страховыми взносами в соответствии со статьей 422 Налогового кодекса Российской Федерации, в отношении каждого физического лица, в пользу которого осуществлялись выплаты, с указанием кодов таких выплат, утверждаемых федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

4. Уполномоченные кредитные организации представляют в налоговый орган полученную ими информацию, указанную в части 3 настоящей статьи, в срок и порядке, которые предусмотрены частью 8 статьи 17 настоящего Федерального закона.

5. В случае выплаты доходов без соблюдения порядка, предусмотренного частью 6 статьи 17 настоящего Федерального закона, плательщики страховых взносов представляют в налоговый орган информацию, указанную в части 3 настоящей статьи, в срок и порядке, которые предусмотрены частью 9 статьи 17 настоящего Федерального закона.

6. При обнаружении ошибок в информации, представленной в налоговый орган в соответствии с настоящей статьей, плательщик страховых взносов обязан через личный кабинет налогоплательщика направить в налоговый орган уточненные сведения для исправления информации, предусмотренной частями 3 и 5 настоящей статьи (не более чем за три календарных года, предшествующих календарному году направления указанной информации).

7. Индивидуальные предприниматели, указанные в подпункте 2 пункта 1 статьи 419 Налогового кодекса Российской Федерации (2) индивидуальные предприниматели, адвокаты, медиаторы, нотариусы, занимающиеся частной практикой, арбитражные управляющие, оценщики, патентные поверенные и иные лица, занимающиеся в установленном законодательством Российской Федерации порядке частной практикой (далее - плательщики, не производящие выплаты и иные вознаграждения физическим лицам).), за период применения специального налогового режима уплачивают:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке:

а) в случае, если величина дохода плательщика за период применения специального налогового режима не превышает 300 000 рублей, - в фиксированном размере 0 рублей;

б) в случае, если величина дохода плательщика за период применения специального налогового режима превышает 300 000 рублей, - в фиксированном размере страховых взносов 0 рублей плюс 0,0 процента суммы дохода плательщика, превышающего 300 000 рублей за период применения специального налогового режима;

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 0 рублей.

8. В целях применения пункта 3 статьи 430 Налогового кодекса Российской Федерации для индивидуальных предпринимателей, которые перестали применять специальный налоговый режим в связи с утратой права на применение специального налогового режима, датой начала расчетного периода для определения размера страховых взносов будет являться дата утраты права на применение специального налогового режима.

Статья 19. Порядок передачи налоговыми органами сведений в отношении налогоплательщиков, применяющих специальный налоговый режим, в органы Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации

Налоговые органы обязаны представлять в электронной форме в порядке, определяемом соглашением взаимодействующих сторон, в органы Пенсионного фонда Российской Федерации, Фонда социального страхования Российской Федерации сведения:

1) о выплатах и об иных вознаграждениях, выплаченных в пользу физических лиц, источниками выплат которых являются налогоплательщики, в том числе которые в соответствии со статьей 421 Налогового кодекса Российской Федерации подлежат обложению страховыми взносами, - ежемесячно не позднее 15-го числа месяца, следующего за месяцем, в котором налогоплательщиками специального налогового режима произведены выплаты физическим лицам;

2) о начале и об окончании применения налогоплательщиком специального налогового режима - не позднее трех рабочих дней, следующих за днем начала (окончания) применения налогоплательщиком специального налогового режима;

3) о суммах, которые подлежат учету Пенсионным фондом Российской Федерации в качестве страховых взносов на обязательное пенсионное страхование в отношении индивидуальных предпринимателей, указанных в подпункте 2 пункта 1 статьи 419 Налогового кодекса Российской Федерации, являющихся налогоплательщиками, применяющими специальный налоговый режим, и определяются налоговыми органами в размере 46 процентов от суммы налога, подлежащей уплате за налоговый период (за вычетом сумм, определяемых с учетом соответствующей пропорции сумм, указанных в абзаце втором подпункта 1 и подпункте 2 пункта 1 статьи 430 Налогового кодекса Российской Федерации), но не более размера, установленного подпунктом 1 пункта 1 статьи 430 Налогового кодекса Российской Федерации, - не позднее 10 февраля года, следующего за истекшим. За неполный календарный год применения указанными налогоплательщиками специального налогового режима размер указанных сумм определяется пропорционально количеству календарных месяцев и дней этого года.

Статья 20. Вступление в силу настоящего Федерального закона

Настоящий Федеральный закон вступает в силу с 1 июля 2022 года, но не ранее чем по истечении одного месяца со дня его официального опубликования.

Президент

Российской Федерации В.Путин

Про снижение нагрузки на бухгалтерию:

- Как снижается нагрузка на бухгалтерию при АУСН Онлайн?

- АУСН онлайн - потребуется ли бухгалтерское ПО?

- Без бухгалтера никак и в упрощенном автоматизированном УСН Онлайн

- Где работник получит 2-НДФЛ?

- Какие отчеты отменяются при АУСН УСН Онлайн?

- Какие отчеты в ФНС отменяются при АУСН Онлайн?

- Какие отчеты в ФCС отменяются при АУСН Онлайн?

- Какие отчеты в ПФР отменяются при АУСН Онлайн?

Еще про АУСН Онлайн:

- АУСН - налог только с выручки и без страховых взносов

- Автоматизированная УСНО 2022

- Без бухгалтера никак и в упрощенном автоматизированном УСН Онлайн

- Где работник получит 2-НДФЛ?

- Какие отчеты отменяются при АУСН УСН Онлайн?

- Когда можно перейти на УСН Онлайн Автоматизированный АУСН

- Кому выгодно перейти на УСН Онлайн Автоматизированный АУСН

- Кто может перейти на УСН Онлайн Автоматизированный АУСН

- О новом налоговом режиме ФНС для малого бизнеса

- Обязанности налогового агента по НДФЛ при АУСН Онлайн

- Принят ГД РФ законопроект О проведении эксперимента АУСН Онлайн

- Роль банка при АУСН Онлайн

- Что такое УСН Онлайн 2022?

- в ТПП РТ рассказали об УСН Онлайн

Подробные консультации (платные) по всем этим вопросам можно получить по электронным каналам связи (Skype, Zoom, телефон и т.п.) или в офисе компании в Казани (по предварительной записи) - оставьте заявку и напишите нам свой вопрос

При необходимости - обращайтесь к нам!

Мы можем помочь Вам законно снизить налоги.

Путем применения законных налоговых льгот и преференций (по НК РФ и региональным законам - субъектов РФ):

- проверка (подходят ли Ваши компании под какие-либо)

- подготовка компании для применения налоговых льгот

- иногда - реструктуризация компании

- иногда выделение раздельного учета операций внутри компании

Мы можем помочь Вам получить льготные деньги:

Путем участия в программах и конкурсных отборах (по ППРФ и региональным НПА):

- субсидии

- гранты

- целевые бюджетные средства

- льготные займы фондов

- льготные кредиты банков

- земельные участки без торгов

- льготные ставки аренды земли и имущества

При необходимости - обращайтесь к нам!

Оплатить консультацию по вопросу можно здесь

Заказать консультацию или сделать заявку на обучение можно:

- или через форму обратной связи

- или через форму контактов внизу страницы

- или опишите кратко суть Вашего проекта (это уменьшит количество уточняющих вопросов)

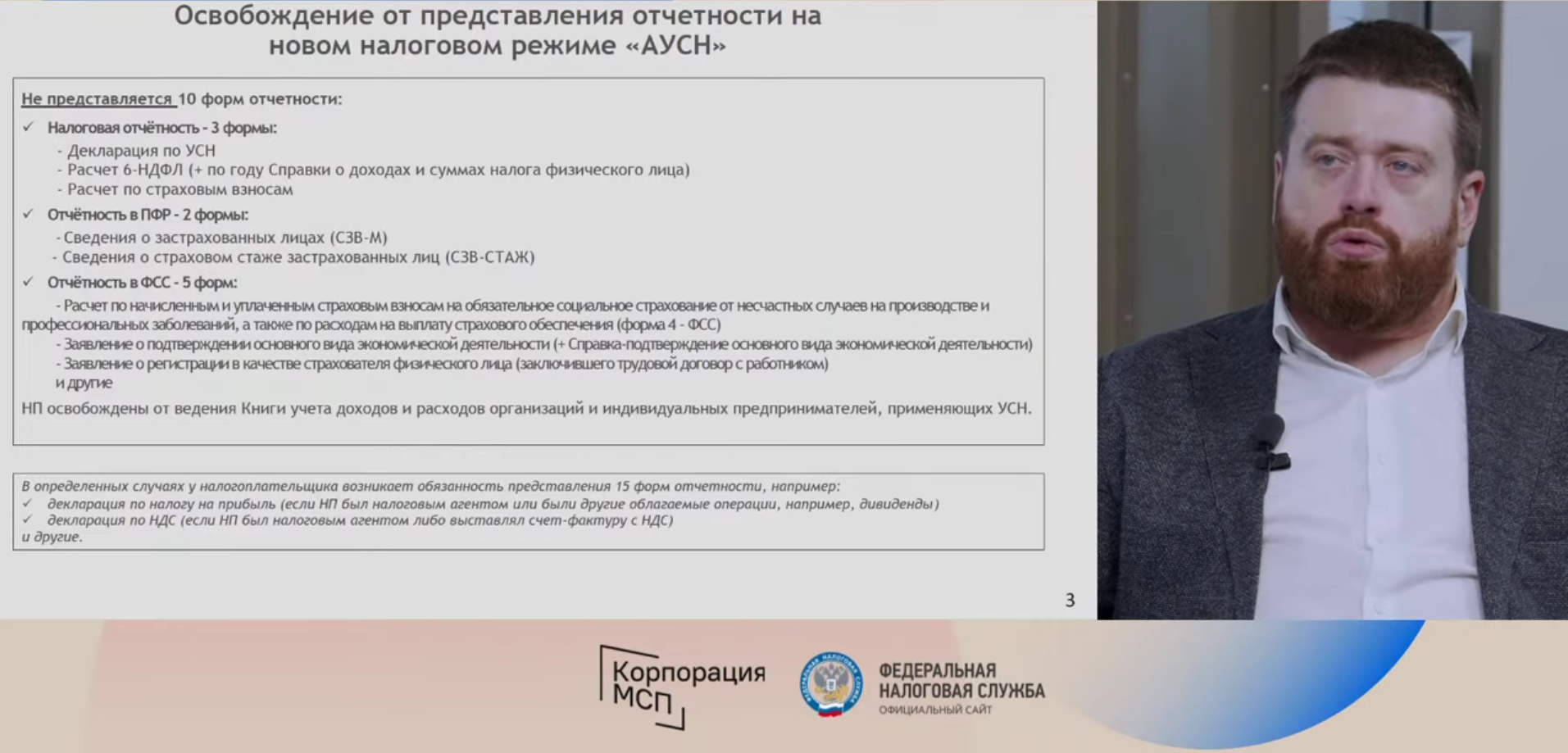

ОСНОВНЫЕ ПАРАМЕТРЫ РЕЖИМА: Упрощение (отмена) отчетности

Упрощение (отмена) отчетности

В налоговую больше не нужно будет представлять:

- декларацию по УСН,

- расчет 6-НДФЛ и

- справки о доходах и суммах налога физического лица (НДФЛ),

- расчет по страховым взносам (РСВ).

В ПФР больше не нужно представлять:

- сведения о застрахованных лицах (СЗВ-М),

- сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ).

В ФСС больше не нужно представлять:

- расчет по взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний,

- расчет по расходам на выплату страхового обеспечения (форма 4 - ФСС),

- заявление о подтверждении и справку-подтверждение основного вида экономической деятельности,

- заявление о регистрации в качестве страхователя физического лица и другие.

- Кроме того, плательщикам АУСН больше не нужно вести книги учета доходов и расходов в отличие от организаций и индивидуальных предпринимателей, применяющих УСН.

В каких случаях отчетность остается?

Декларация по налогу на прибыль — если налогоплательщик был налоговым агентом или выплачивал дивиденды.

Декларация по НДС — если налогоплательщик был налоговым агентом или выставлял счет-фактуру с НДС.

При применении АУСН по-прежнему необходимо предоставлять в фонды:

- сведения о трудовой деятельности зарегистрированного лица (СЗВ-ТД), а также

- все остальные формы, если заключаются договоры гражданско-правового характера.

Что надо будет представлять в уполномоченный банк :

Всю деятельность можно будет вести не только через личный кабинет налогоплательщика, но и через специальные кабинеты банков.

- Выплата заработной платы сотрудникам,

- расчет НДФЛ,

- уплата налогов – часть этих функций банк берет на себя.

Как перейти на АУСН?

Новый бизнес

Если вы планируете начать бизнес в качестве индивидуального предпринимателя или юридического лица после 1 июля 2022 года, то уведомление о переходе на АУСН можно подать не позднее 30 календарных дней с даты постановки на учет в налоговом органе.

Действующий бизнес

Для действующих организаций и предпринимателей АУСН будет доступен с 1 января 2023 года. Уведомить о переходе на АУСН необходимо не позднее 31 декабря предшествующего переходу года. Сделать это можно через личный кабинет налогоплательщика или уполномоченный банк.

Как перейти на АУСН?

Взаимодействие с банками

Всю деятельность можно будет вести не только через личный кабинет налогоплательщика, но и через специальные кабинеты банков. Выплата заработной платы сотрудникам, расчет НДФЛ, уплата налогов – часть этих функций банк берет на себя. Тем самым освободив время для более важных задач.

Взаимодействие с банками

Перечень уполномоченных кредитных организаций

| ИНН | ОГРН | Наименование | Дата включения в реестр |

|---|---|---|---|

| 2204000595 | 1022200525841 | АО КБ «Модульбанк» | 23.06.2022 |

| 7707083893 | 1027700132195 | ПАО Сбербанк | 27.06.2022 |

| 7728168971 | 1027700067328 | АО «Альфа-Банк» | 27.06.2022 |

| 7706092528 (КПП 770543002) |

1027739019208 | Филиал Точка ПАО Банка «ФК Открытие» | 28.06.2022 |

| 7744000912 | 1027739019142 | ПАО «Промсвязьбанк» | 28.06.2022 |

| 7710140679 | 1027739642281 | АО «Тинькофф Банк» | 26.07.2022 |

Перечень уполномоченных кредитных организаций

Информация для кредитных организаций

Протокол информационного обмена ПП "Оперативный контроль" в части АУСН (Версия 1.0.0)

Протокол информационного обмена ПП "Оперативный контроль" в части АУСН (Версия 1.0.0) - Приказ ФНС России по кодам доходов и вычетов по НДФЛ и СВ для применения АУСН

- Методические рекомендации по разделению безналичных операций по счетам налогоплательщиков, применяющих специальный налоговый режим «Автоматизированная упрощенная система налогообложения», на учитываемые и не учитываемые при определении объекта налогообложения

- Заявка для кредитных организаций на подключение к КТИР/КПЭ

Информация для кредитных организаций

Документы

- Федеральный закон от 25.02.2022 № 17-ФЗ «О проведении эксперимента по установлению специального налогового режима «автоматизированная упрощенная система налогообложения»

- Федеральный закон от 25.02.2022 № 18-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

Документы

Вопросы

| В каких субъектах РФ проводится эксперимент по установлению АУСН?

В Москве, Московской и Калужской областях, а также Республике Татарстан. Источник информации: Пункт 2 статьи 1 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». |

| В течение какого срока данный эксперимент?

Период его проведения — с 1 июля 2022 года до 31 декабря 2027 года включительно. Источник информации: Пункт 3 статьи 1 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». |

| Кто может воспользоваться АУСН?

Организации и индивидуальные предприниматели, годовой доход которых не превышает 60 млн руб., а численность наемных работников - пяти человек. При этом следует соблюсти и иные ограничения, предусмотренные статьей 3 Федерального закона № 17-ФЗ. Источник информации: Пункт 23, пункт 28 статьи Статья 3 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». |

| Как и когда можно перейти на АУСН?

С 1 июля 2022 года применять его смогут вновь зарегистрированные налогоплательщики (ИП, организации), соответствующие требованиям пункта 2 статьи 3 Федерального закона № 17-ФЗ. Они уведомляют налоговый орган через свой личный кабинет налогоплательщика о переходе на АУСН не позднее 30 календарных дней с даты постановки на учет, указывая выбранный объект налогообложения. С 1 января календарного года (в том числе с 1 января 2023 года) применять этот режим смогут зарегистрированные ранее организации и ИП, соответствующие требованиям пункта 2 статьи 3 Федерального закона № 17-ФЗ. Для этого им также следует уведомить налоговый орган через личный кабинет налогоплательщика. Сделать это необходимо не позднее 31 декабря года, предшествующего году перехода. Источник информации: Статья 3, Статья 4 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». |

| Является ли применение АУСН добровольным? Если компания подходит по всем параметрам для этой системы, но не переходит, будут ли какие-либо нарекания?

Переход на специальный налоговый режим доброволен. Если компания подходит по всем параметрам для этой системы, но не переходит на режим, никаких нареканий не будет. Введение АУСН не отменяет для налогоплательщиков возможность применения действующих налоговых режимов, в том числе УСН. Источник информации: Статья 4 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». |

| Может ли налогоплательщик и дальше применять АУСН, если в течение месяца количество наемных работников увеличилось и составило более пяти человек?

Нет, не может. Налогоплательщик не вправе применять АУСН, если средняя численность наемных работников превышает за налоговый период пять человек. Если это произошло, он утрачивает право на применение специального налогового режима с начала календарного месяца, в котором допущено такое превышение. Источники информации: Пункт 28 части 2 статьи 3 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». Пункт 6 статьи 4 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». |

| Может ли применять АУСН некоммерческая организация, например, товарищество собственников недвижимости?

Нет, не может. Некоммерческие организации не вправе применять данный режим Источник информации: Пункт 25 статьи 3, Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». |

| Какие налоговые ставки предусмотрены АУСН?

Налоговые ставки зависят от выбранного объекта налогообложения:

Источник информации: Статья 11 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». |

| Нужно ли подавать декларацию по налогу в связи с применением АУСН?

Нет, не нужно. Декларация по налогу в связи с применением АУСН в налоговые органы не представляется. Источник информации: Статья 13 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». |

| Как будет рассчитываться налог у плательщиков, применяющих АУСН?

Налоговые органы автоматически рассчитают налог на основании данных ККТ, сведений, переданных уполномоченными кредитными организациями, а также данных о доходах, отраженных в личном кабинете налогоплательщика. На основе полученной информации налоговый орган исчислит налог и сообщит налогоплательщику его сумму и реквизиты для уплаты через личный кабинет или уполномоченную кредитную организацию. Источник информации: Статья 12 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». |

| За какой период исчисляется налог при применении АУСН?

Налоговый период - календарный месяц. Следовательно, налог при применении АУСН рассчитывается ежемесячно. Источник информации: Статья 10 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». |

| Каков срок уплаты налога при применении АУСН?

Налог уплачивается ежемесячно не позднее 25 числа месяца, следующего за истекшим налоговым периодом. Заплатить можно самостоятельно или уполномочить на его перечисление кредитную организацию, которая включена в реестр. Источник информации: Часть 8 статьи 12 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». |

| От подачи какой налоговой отчетности освобождаются налогоплательщики, применяющие АУСН?

Им не придется сдавать:

Обязанность представления других форм налоговой отчетности может возникнуть при наступлении иных обстоятельств, например, при наличии имущества, имеющего кадастровую стоимость, выплате дивидендов, импорте товаров. Источники информации: Статья 13 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». Часть 2 статьи 18 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». Часть 11 Статьи 17 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». |

| В каком случае налогоплательщик утрачивает право на применение АУСН?

При нарушении требований, предусмотренных частью 2 статьи 3 Федерального закона № 17-ФЗ от 25.02.2022. Данное право утрачивается с начала календарного месяца, в котором допущено несоответствие требованиям:

Источник информации: Часть 2 статьи 3 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». Пункт 6 статьи 4 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». |

| Возможно ли совмещение АУСН с другими режимами?

Организации и ИП, применяющие иные режимы налогообложения, использовать АУСН не могут. Например, ИП не может совместить АУСН и патентную систему налогообложения. Источник информации: Пункт 19 части 2 статьи 3 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». |

| Налогоплательщик утратил право на применение АУСН. Что делать?

Он обязан уведомить налоговый орган в электронной форме через личный кабинет налогоплательщика или уполномоченную кредитную организацию об утрате данного права. Сделать это следует не позднее 15 числа месяца, следующего за периодом, в котором возникло несоблюдение требований части 2 статьи 3 ФЗ № 17-ФЗ. Источник информации: Пункт 6 статьи 4 Федерального закона от 25.02.2022 №17-ФЗ «О проведении эксперимента по установлению специального налогового режима «Автоматизированная упрощенная система налогообложения». |